Невыгодный ценопад. Что будет с украинской экономикой из-за падения цен на сырье

Фокус расспросил экспертов о влиянии сырьевого кризиса на ключевые отрасли украинской экономики

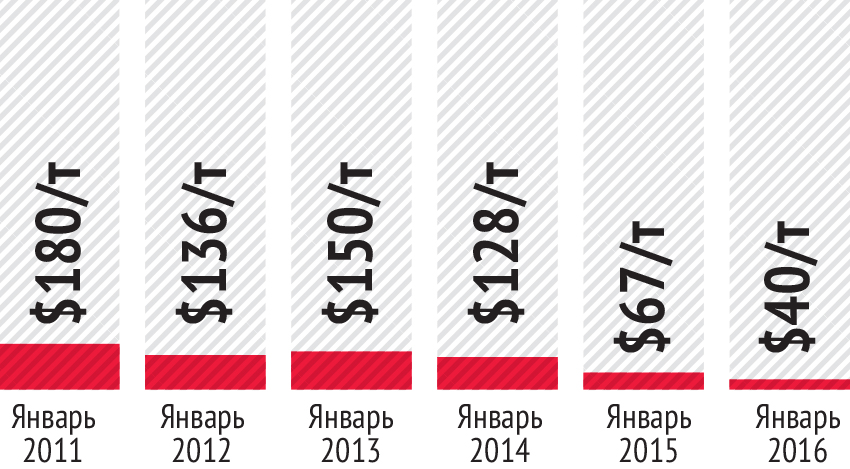

Руда и металл

Динамика цен на руду на мировых рынках

————————————————————————————————————————

Доля в экспорте — 28%

Выручка за 11 месяцев 2015 года — $9,5 млрд

Роман Курашевдиректор по маркетингу группы "Метинвест"

— С середины 2011 года мировые цены на руду упали более чем на 67%. Лишь в прошлом году стоимость этого продукта просела на 43%, обновив к декабрю многолетний уровень — $39 за т. Существенно снизились цены и на сталь. Cегодня цена стальной заготовки колеблется в пределах $250–260 за т. Ситуация сложная, особенно на фоне переизбытка производства со стороны Китая и России, где из-за девальвации рубля себестоимость металлопродукции существенно снизилась. А падение потребления на российском рынке стимулирует местных производителей активнее и больше экспортировать, в итоге российская металлопродукция идет на традиционные для Украины рынки сбыта. Вероятно, позитивные изменения баланса спроса и предложения на рынке произойдут не раньше второй половины 2016-го или в 2017 году.

В этом году мы прогнозируем небольшой рост цен на сталь — до $260–280 за т. Это связано с сокращением выплавки в высокозатратных регионах, что позволит в определенной мере стабилизировать рынки стального проката. В отношении рудного бизнеса прогнозы более пессимистичные. Цены на руду предположительно останутся в пределах $40 за т с колебанием в диапазоне $35–45 за т. При этом уровне цен можно ожидать сокращения производства рудного концентрата в стране на 5–10%, до 73–77 млн т. Снижение же цены до $35 за т при сохранении сегодняшней налоговой и тарифной политики государства и госмонополий приведет к еще большему сокращению добычи, вплоть до остановки ряда предприятий.

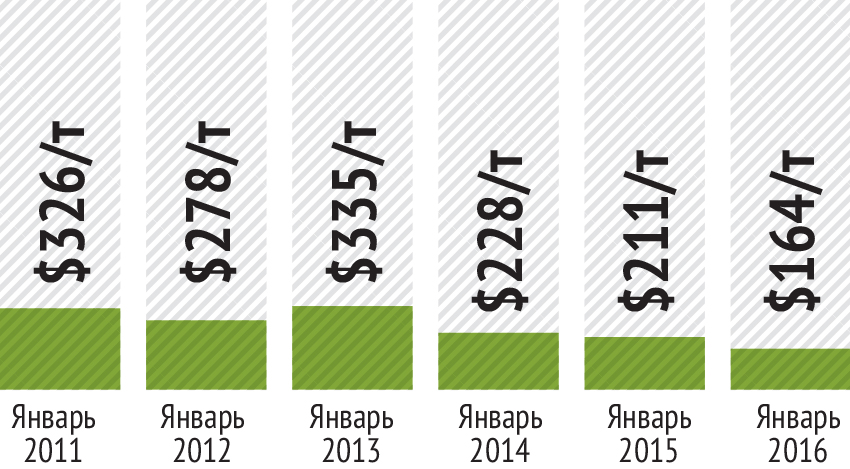

Зерновые

Динамика цен на пшеницу на мировых рынках

————————————————————————————————————————

Доля в экспорте — 16%

Выручка за 11 месяцев 2015 года — $5,4 млрд

Игорь Остапчукруководитель экспертной группы Украинского клуба аграрного бизнеса

— В мире уже который год подряд собирают рекордный урожай пшеницы. Спрос на нее растет меньшими темпами, чем предложение. Соответственно увеличиваются переходящие остатки и падает цена. Так, ожидается, что в 2016 году мировой урожай пшеницы вырастет еще на 9,5 млн т, что сопоставимо почти с половиной отечественного производства, а переходящие остатки — на 18,8 млн т (на 10%), что и давит на цену.

Из-за снижения цен на зерновые производители все чаще переключаются на технические культуры. Мы ожидаем увеличения площадей под подсолнечником и соей уже в этом году. К примеру, под озимую пшеницу в прошлом году заложили на 18% менше площадей, озимый ячмень — на 24%. По кукурузе пока мнения участников рынка расходятся: у одних получается выращивать эту культуру с прибылью, а у других — нет. Я считаю вероятным увеличение посевных площадей под кукурузу до 4,7 млн га (+14%).

В среднем по Украине в 2015 году себестоимость производства тонны зерновых культур колебалась в границах от 2200 грн до 3100 грн. То есть наши зерновые конкурентны на мировом рынке даже при нынешнем уровне цен (в январе за тонну пшеницы давали $164. — Фокус).

Впрочем, надо учитывать, что на показатели работы агробизнеса, помимо котировок цен на продукцию, влияют такие сугубо украинские факторы, как коррупция, зарегулированное правовое поле и частое изменение законодательства.

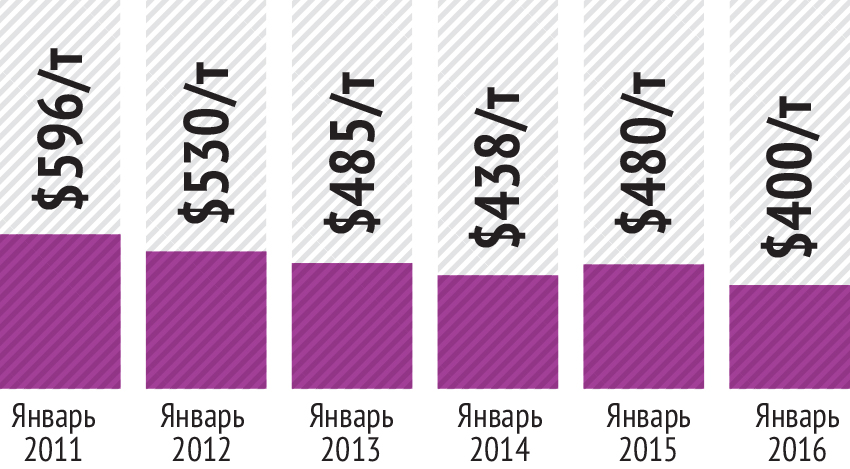

Масличные культуры и растительные масла

Динамика цен на масло на мировых рынках

————————————————————————————————————————

Доля в экспорте — 10,4%

Выручка за 11 месяцев 2015 года — $4,3 млрд

Степан Капшукгенеральный директор ассоциации "Укролияпром"

— Цены на растительные масла на мировых рынках привязаны к котировкам нефти — значительная доля масел идет на производство биодизеля. К тому же сейчас перепроизводство масла. В мире его ежегодно производят 170 млн т. Из них 34 млн т не востребованы. Это и привело к тренду снижения цен в течение последних нескольких лет.

Впрочем, основная украинская продукция — подсолнечное масло, даже в нынешних условиях весьма конкурентоспособна. Мы экспортируем продукт премиум-класса. Такое масло не используется в технических целях, соответственно и цена на него более-менее стабильна. Украинский продукт импортируют более ста стран, и география поставок расширяется с каждым годом.

С учетом снижения себестоимости продукта из-за девальвации гривны сейчас производство масличных культур стало наиболее маржинальной отраслью агробизнеса. По оценкам Института аграрной экономики, в этом году рентабельность выращивания подсолнечника составит 63%, рапса — 59%. В прошлом году рентабельность выращивания подсолнечника была 31%, но при этом продажа подсолнечного масла и семян подсолнечника принесла украинскому АПК половину выручки.

Другой вопрос, что при избытке перерабатывающих мощностей внутри страны мы экспортируем семена масличных культур, сырье для перерабатывающей промышленности с низкой добавленной стоимостью. Мы полностью перерабатываем лишь подсолнечник. Рапс и соевые бобы преимущественно вывозятся из страны — это около 5 млн т сырья в год.

Химическая продукция

Динамика цен на ДМФ на мировых рынках

————————————————————————————————————————

Доля в экспорте — 6%

Выручка за 11 месяцев 2015 года — $2 млрд

Мария Беззубовадиректор по стратегическому анализу и планированию Ostchem

— Общий тренд низких цен продлится еще 2–3 года. Это связано с обвальным падением цен на нефть, газ и другие базовые для химпрома продукты. Баланс сместился в сторону предложения — в мире вводятся в эксплуатацию все новые и новые мощности по производству аммиака и карбамида. При этом крупные рынки снижают объемы импорта.

В этом году мы ожидаем стабилизации цен на уровне $340–350/т на аммиак и $230–240/т на карбамид. В дальнейшем с возвращением цен на сельскохозяйственную продукцию на докризисный уровень мы надеемся на постепенное восстановление цен и на мировом рынке удобрений. Но даже в таких сложных условиях у Украины есть хорошее преимущество — это порт "Южный", один из трех ведущих мировых хабов.

С одной стороны, падение цен на газ увеличивает конкурентоспособность украинской продукции за рубежом, однако для конкурентов газ также падает в цене. Чтобы повысить конкурентоспособность отечественного химпрома, необходима модернизация производств, а она невозможна без государственной помощи.

Страны ЕС защищают своих производителей, не нарушая при этом норм WTO. Так, в Польше фермерам доплачивают из бюджета за то, что они покупают удобрения отечественных производителей.

По украинскому же рынку бьют российские конкуренты, у которых газ значительно дешевле. Российские удобрения не попали в санкционный список, их, как и ранее, кто-то лоббирует на самом высоком уровне.

Нефть и газ

Динамика цен на нефть на мировых рынках

————————————————————————————————————————

Доля в импорте в Украину — 13%

Объем импорта за 11 мес. 2015 г. — $4,5 млрд

Денис Саквастарший аналитик инвестиционной компании Dragon Capital

— Учитывая перепроизводство в мире, а также большие запасы уже добытой нефти, можно прогнозировать, что уровень цен ниже $40 за баррель сохранится на протяжении первого полугодия 2016 года.

В ближайшей перспективе можно ожидать и сохранения существующих цен на природный газ. Вероятнее всего, цена на европейский газ составит $190–200 за тыс. куб. м. Россияне, скорее всего, предложат нам газ по $200 за тыс. куб. м.

В Украине добыча нефти из существующих скважин останется выгодной, а вот бурение новых скважин, скорее всего, будет приостановлено до тех пор, пока цены не вырастут до $40–45 за баррель. Падение объемов добычи отечественной нефти и конденсата продолжится, и в текущем году объем добычи снизится на 10%, до 16 млн баррелей.

Тренд низких цен повлияет и на интерес инвесторов к нефте- и газодобывающим проектам в Украине. В первую очередь отпадают проекты по сланцевому газу и нефти. Снижение цен на газ в определенной степени компенсирует снижение рентных платежей с 70% до 29%, так что, вполне возможно, мы увидим новые инвестиции в бурение газовых скважин. Но эффект от этого на рынке будет виден только в 2017 году.

Нельзя однозначно судить и о том, приведет ли снижение цен на газ и продукты нефтепереработки на мировых рынках к их удешевлению для украинских потребителей. Сейчас мы видим период роста маржинальности ретейлеров. Задел для снижения цен есть. Но многое будет зависеть и от курса гривны.

-

![Telegram]() отправить в Telegram

отправить в Telegram

-

![Facebook]() поделиться в Facebook

поделиться в Facebook

-

![Twitter]() твитнуть

твитнуть

-

![Viber]() отправить в Viber

отправить в Viber

-

![Whatsapp]() отправить в Whatsapp

отправить в Whatsapp

-

![Messenger]() отправить в Messenger

отправить в Messenger