Провернуть нажитое. Как украинцы зарабатывают на кредитных картах

Банковские карты с кредитным лимитом традиционно ассоциируются с дополнительными издержками. Фокус выяснил, как на них заработать при помощи функции cashback и других программ лояльности

"Я перед банком в вечном долгу", — шутит офисная работница Марина, которая вот уже несколько лет живет за счет кредитного лимита. Практически всю свою зарплату она ежемесячно кладет на кредитную карту, чтобы успеть погасить задолженность до окончания льготного периода, в течение которого банк не взимает плату за использование заемных средств. Когда Марина не успевает внести средства вовремя, банк автоматически списывает с карты несколько сотен гривен. Ставки по таким кредитам высоки — около 40% годовых и более. Кроме этого, дополнительная плата взимается при переводе средств или оплате услуг онлайн, если они совершаются за счет кредитного лимита.

В то время как одни банковские клиенты фактически становятся рабами кредиток и тратят деньги на их обслуживание, другие умудряются неплохо на них зарабатывать. Например, главный бухгалтер одной из столичных фирм Наталия перечисляет зарплату на карту, где на остаток средств начисляется 8% годовых. Пока ее собственные средства лежат под процент, она рассчитывается кредиткой за счет кредитного лимита, а в день окончания льготного периода гасит задолженность. Благодаря этой манипуляции женщина ежемесячно дополнительно зарабатывает по несколько сотен гривен. А за счет функции cashback, которой обладает кредитка, Наталия выжимает из своей карты еще больше.

Как это работает

Дословно cashback — это возврат денег. Измеряется cashback в процентах от суммы операции по карте. "Этот процент может быть единым или дифференцированным в зависимости от категории расчетов: супермаркеты, АЗС, кинотеатры, авиабилеты, проезд в общественном транспорте, аренда авто, кафе и рестораны, услуги мобильных операторов и т. п.", — уточняет Александр Стецко, начальник управления развития продуктов и проектов розничного бизнеса банка "Кредит Днепр". То есть за расчеты в супермаркетах банк, допустим, может возвращать 1%, а за оплату топлива на АЗС — 3%.

Cashback — отнюдь не украинское изобретение. Как отмечает Иван Степанец, директор департамента развития карточного и транзакционного бизнеса Идея Банка, на сегодня cashback распространен в странах с развитой банковской системой и высокой конкуренцией на финансовом рынке, а первыми такой сервис внедрили американцы.

Одни банковские клиенты становятся рабами кредиток и тратят деньги на их обслуживание, другие умудряются неплохо на них зарабатывать

Финучреждения, проявляя подобную щедрость, не занимаются благотворительностью, а преследуют вполне меркантильные цели. "Cashback — это действенный маркетинговый инструмент, который особенно эффективно работает для агрессивного привлечения клиентов при выходе нового продукта или услуги на рынок, — объясняет Наталья Байдала, директор по маркетингу компании Mastercard в Украине. — Cashback позволяет банкам быстро увеличить количество транзакций и нарастить пользовательскую базу". В то же время, по мнению собеседницы Фокуса, инструмент не работает для долгосрочной мотивации клиентов и достаточно дорогостоящ и ресурсоемок, в связи с чем его использование скорее оправдано на начальных этапах жизнедеятельности финансовых продуктов. Одним словом, выгодный cashback, который рекламируют финучреждения, не стоит воспринимать как неисчерпаемый ресурс. Ведь особые условия могут работать только в первые несколько месяцев пользования картой, в период действия акции и т. п.

Для банков организация cashback — дело хлопотное. Особенно если такое вознаграждение лояльным клиентам облагается налогами. А в Украине, по словам Александра Стецко, с сashback, который считается доходом клиента, удерживаются 18% налога на доходы физлиц и 1,5% военного сбора. При этом банк выступает налоговым агентом — то есть платит фискалам за клиента. "Cashback может рассчитываться и выплачиваться банком в конце определенного периода вручную, включая подачу отчетности в налоговую и оплату налогов, или все расчеты и выплаты происходят в автоматическом режиме", — говорит Дмитрий Полищук, директор департамента по продуктам розничного бизнеса ПУМБ. Причем, как отмечает собеседник Фокуса, банки могут брать на себя расходы на погашение налогов или вычитать их сумму из вознаграждения клиента. В последнем случае держатель карты получит почти на 20% меньше.

Выбирая карту, также стоит учитывать, что максимальный объем cashback, который банки обычно указывают в рекламе своих продуктов, может распространяться только на отдельные категории товаров или услуг или действовать при расчетах исключительно в партнерских организациях. "Начисление высокого cashback (до 20–25%) предусмотрено лишь за покупки в определенной категории торговых точек, в которых пользователь редко отоваривается или же средний чек такой покупки небольшой", — делится наблюдениями Виктория Сохина, начальник отдела развития партнерских программ ОТП Банка. Поэтому, по ее мнению, карта с высоким процентом cashback может оказаться для клиента менее выгодной, чем продукт, который начисляет небольшой процент за любые проведенные оплаты.

Стоит отметить, что для бизнеса сотрудничество с банками в реализации функции cashback весьма привлекательно. "Больше всего в таком партнерстве должна быть заинтересована торговля, так как cashback поощряет клиента более активно расплачиваться картой и увеличивать средний чек покупки", — объясняет Дмитрий Полищук. Поэтому интересные партнерские программы, которые обещают возврат на карту до 10–25% от суммы покупки, в будущем получат еще более широкое распространение.

Ничего личного. Cashback — маркетинговый инструмент, который работает для агрессивного привлечения клиентов

Кто возвращает деньги

Украинские банки, пережившие кризис 2014–2015 годов, в стремлении восстановить доверие клиентов сегодня активно предлагают продукты с cashback. Хотя подобную функцию в Украине внедрили гораздо раньше. "Первой массовой картой с постоянным cashback была "Кредитная карта №1" от Дельта Банка (ликвидирован в 2015 году. — Фокус)", — говорит Иван Степанец. Особенно эксперт выделяет Монобанк, Идея Банк и Альфа-Банк, у которых карты с cashback выступают флагманскими продуктами и процент cashback довольно высок.

Дебетную платежную карту без кредитного лимита с функцией cashback на рынке вряд ли отыщешь. "Cashback в чистом виде (когда клиент получает обратно деньги, а не бонусы на определенные категории товаров и услуг), присутствует в основном в кредитных продуктах, — говорит Александр Поддерегин, начальник отдела разработки и внедрения карточных продуктов розничного бизнеса Альфа-Банка Украина. — Кредитка с cashback — это однозначный тренд, который поддерживают ведущие банки страны". Стоит обратить внимание на то, что во многих таких продуктах за оплату собственными, а не кредитными средствами cashback начисляется в меньшем объеме или не начисляется вовсе.

Предлагают cashback в Украине не только банки. Как отмечает Наталья Байдала из Mastercard, технологически cashback также может быть реализован на основе маркетинговой платформы платежной системы, как в случае с программой лояльности Mastercard "Більше". Тогда средства на карту возвращает уже не банк, а платежная система или ее партнер. Воспользоваться такой программой лояльности могут клиенты любого банка, подключившиеся к соответствующей программе Mastercard. В частности, таким клиентам становится доступен cashback в 5% при бронировании отелей на booking.com.

"В странах с более высоким уровнем развития безналичных платежей очень популярны сashback-агрегаторы — интернет-порталы, которые привлекают клиентов в партнерские онлайн-магазины, предлагающие cashback за приобретение товаров или услуг", — продолжает Александр Стецко. По его словам, в Украине подобные сashback-площадки также постепенно набирают популярность параллельно с развитием интернет-платежей.

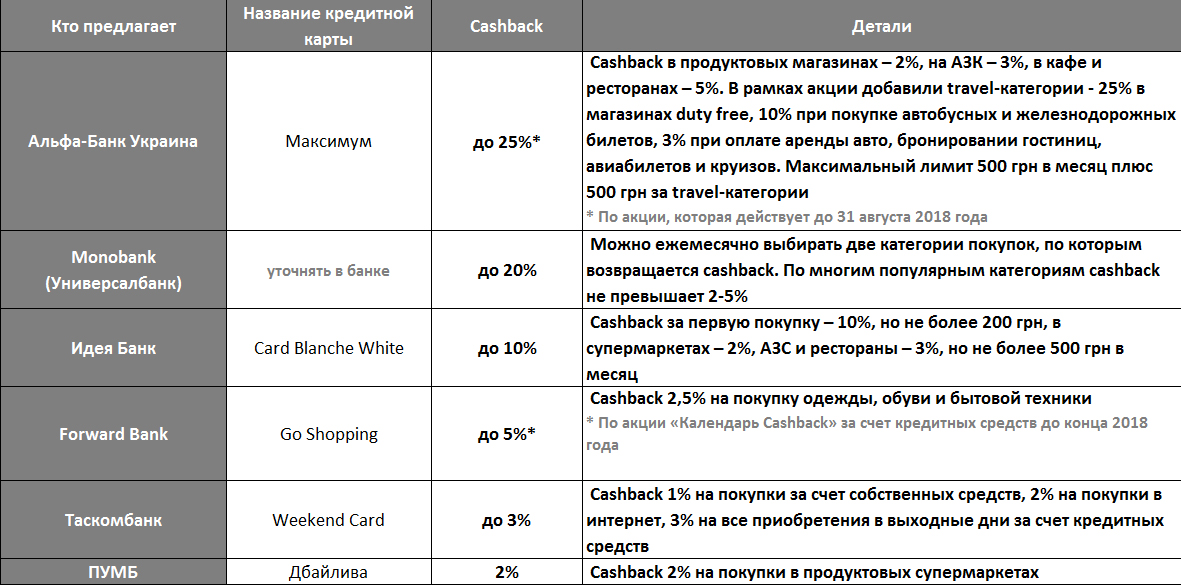

Кредитки, которые возвращают деньги

Какие карты с функцией cashback Фокус нашел в украинских банках

{kind=link}

{kind=link}

Кроме классического cashback, ряд банков предлагает бонусные программы лояльности, которые предполагают накопление бонусов на отдельном счету и оплату за их счет товаров и услуг в сети партнеров. Например, для держателей карт крупнейшего в стране ПриватБанка действует бонусная программа лояльности "Бонус плюс", к которой подключено более 44 тыс. партнеров.

Cashback по потребностям

Как уже говорилось, высокие ставки cashback или наиболее щедрые бонусы обычно распространяются лишь на отдельные статьи расходов или партнерские организации. Поэтому выбирать кредитку с cashback или бонусной системой стоит исходя из потребительских предпочтений, образа жизни, привычек, увлечений и т. п. "Мы рекомендуем выбирать программу лояльности по интересам, — говорит Виктория Сохина. — Например, активный путешественник будет рад отправиться в поездку, получив билеты бесплатно за счет бонусов, автолюбителям будет приятно заказать за счет накопленного cashback новые дворники для авто, пользователям смартфонов не будут лишними дополнительные бесплатные гигабайты интернета или пакеты минут". Как раз такие продукты в ОТП Банке и предлагают клиентам: Tickets Travel Card, Vodafone Bonus Card, Global Auto Card и др.

Самый большой на сегодня уровень cashback в Украине — 25% — может порадовать часто путешествующих за рубеж клиентов Альфа-Банка Украина. "Уже месяц, как на базе кредитной карты "Максимум" мы реализуем акцию по дополнительному cashback, — рассказывает Александр Поддерегин из Альфа-Банка. — К стандартным условиям добавлены travel-категории — 25% при оплате товаров в магазинах duty free, 10% при покупке автобусных и железнодорожных билетов, 3% при расчете за аренду авто, бронирование гостиниц, авиабилеты и круизы". Впрочем, столь щедрая акция продлится только до 31 августа 2018 года.

А у Идея Банка есть интересное предложение для любителей онлайн-расчетов — Card Blanche Online. По ней за оплату товаров и услуг в интернете начисляется постоянный сashback в 5%. А тем, кто вынужден большую часть бюджета тратить на продукты питания, может подойти карта "Дбайлива" от банка "ПУМБ", держатели которой получают сashback в 2% от суммы, потраченной на покупку продуктов питания. Как показывает практика, в денежном эквиваленте клиенты этого банка расходуют на продукты питания в среднем около 40% от общей суммы, потраченной на оплату покупок.

Выбирать кредитку с cashback или бонусной системой стоит исходя из потребительских предпочтений, образа жизни, привычек, увлечений

В целом описанные программы лояльности мало чем отличаются от того, что предлагают зарубежные банки. Однако украинским финструктурам еще есть чему поучиться у иностранных коллег. "В зарубежной практике, кроме стандартного возврата на счет в виде процента от суммы покупок в разных отраслях (рестораны, заправки, интернет и пр.), также распространены вознаграждения в фиксированной сумме — например, можно получить $200, потратив на покупки $1,5 тыс. в течение трех месяцев с момента открытия счета, — говорит Дмитрий Полищук из банка "ПУМБ". — Также за рубежом практикуют сashback-накопления, когда, например, процент от суммы покупки аккумулируется у клиента на депозитном счете".

Масштабы лояльности

На первый взгляд может создаться впечатление, что за счет функции сashback в выигрыше остаются клиенты с самыми большими объемами расходов. Однако банки, как правило, устанавливают максимальный ежемесячный объем средств, которые возвращаются на карту в рамках функции сashback. Благодаря такому лимиту банки, в частности, пытаются оградить себя от мошенничества недобросовестных клиентов, которые могли бы поставить возврат средств на промышленные рельсы.

Украинские банки, как правило, ограничения устанавливают в пределах 200–500 грн в месяц. Например, в Альфа-Банке для владельцев карты "Максимум" действует месячный лимит сashback в 500 грн по базовым ставкам, и до 31 августа 2018-го в рамках акции к ним добавили еще 500 грн за travel-категории. По словам Александра Поддерегина, по итогам первого месяца акции с travel-сashback сумма выплаченного клиентам сashback по карте "Максимум" выросла на треть.

Привилегии, которые можно получить по бонусным программам, в денежном выражении вполне сопоставимы с максимальными ежемесячными объемами сashback. "Среднестатистический клиент — держатель OTP Tickets Travel Card за год зарабатывает достаточно бонусов для покупки авиабилета Киев — Тбилиси, держатель карты Global Auto Card за счет бонусов заправляет 75 л бензина; держатель карты Vodafone Bonus Card может оплачивать тарифный план только бонусами или регулярно заказывать 10–20 гигабайтов интернета", — говорит Виктория Сохина.

Обогатиться за счет кредитки кому-либо вряд ли удастся. Однако, умело используя льготный период по карточным кредитам для размещения свободных средств на депозите параллельно с функцией сashback и другими программами лояльности для держателей карт, за год вполне можно сэкономить в денежном выражении "тринадцатую зарплату". Такой подход в корне ломает устоявшийся среди украинцев стереотип о том, что кредитная карта нужна лишь для латания дыр в семейном бюджете, а использование кредитного лимита оборачивается исключительно дополнительными расходами.