Пенсія нового покоління: чим приваблюють українців недержавні пенсійні фонди

Пенсійне забезпечення завжди було важливим питанням для українців. І зараз воно особливо актуальне через відсутність належних реформ і труднощі з державними пенсіями. Саме тому все більше людей звертають увагу на альтернативні рішення, зокрема на недержавні пенсійні фонди (НПФ). Цей інструмент не тільки забезпечує фінансову стабільність у майбутньому, але й створює комфортні та вигідні умови для своїх клієнтів.

Принцип роботи недержавного пенсійного фонду ґрунтується на простій та зрозумілій моделі: вкладник регулярно здійснює внески на свій персональний пенсійний рахунок, а фонд інвестує ці кошти у надійні фінансові інструменти з метою їхнього зростання. Завдяки цьому формується індивідуальний пенсійний капітал, з якого після досягнення пенсійного віку учасник отримує виплати.

У цьому матеріалі ми розглянемо, як працює система НПФ в Україні, які переваги вона може надати учасникам, а також проаналізуємо досвід реальних користувачів. Своїм баченням також поділиться Світлана Парандій, керівниця департаменту маркетингу та продажів компанії з управління активами OTP Capital.

1")

— Світлано, які мотиви найчастіше спонукають українців звертатися до недержавного пенсійного фонду? І що для них стає вирішальним у виборі саме "ОТП Пенсія"?

Сьогодні дедалі більше українців розуміють, що відповідальність за фінансову стабільність у пенсійному віці лежить передусім на них самих. Люди почали ставити собі просте, але дуже важливе питанням: "А якою буде моя пенсія?". І як тільки з’являється ця думка, швидко приходить і усвідомлення, що державної пенсії, найімовірніше, не вистачить навіть на базові потреби.

Молодь починає шукати альтернативи — і знаходить їх у тому числі в такому інструменті, як недержавні пенсійні фонди (НПФ). На жаль, поки що цей інструмент в Україні не є таким поширеним, як у більшості європейських країн. Проте є позитивна тенденція: зростає рівень фінансової обізнаності, і все більше молодих українців орієнтуються на міжнародний досвід, поступово формуючи культуру відповідального ставлення до власного пенсійного забезпечення.

Наш досвід показує, що людям важливо почуватися впевнено, коли вони обирають недержавний пенсійний фонд. Відчуття безпеки для них формується з кількох важливих речей, які допомагають довіряти фонду.

За результатами внутрішнього опитування серед учасників НПФ "ОТП Пенсія", пріоритети розподілилися наступним чином:

- надійність та репутація компанії — 26%;

- європейські стандарти управління бізнесом — 22%;

- наявність відкритої інформації про НПФ — 19%;

- простота та зручність участі — 15%;

- показники дохідності фонду — 10%;

- рекомендація від знайомих, відсутність обов’язкових платежів, кількість учасників фонду — 8%.

До речі, нещодавно трапилась показова історія. Під час розмови з клієнткою наші колеги поцікавилися, як саме вона обирала недержавний пенсійний фонд і що було для неї вирішальним фактором. Відповідь лаконічна — надійність. Цікаво, що для прийняття рішення вона звернулась до штучного інтелекту: проаналізувавши доступну інформацію про ринок, той порекомендував саме наш фонд. Отак сучасні технології сьогодні допомагають людям ухвалювати фінансові рішення.

Як би Ви охарактеризували ринок НПФ України?

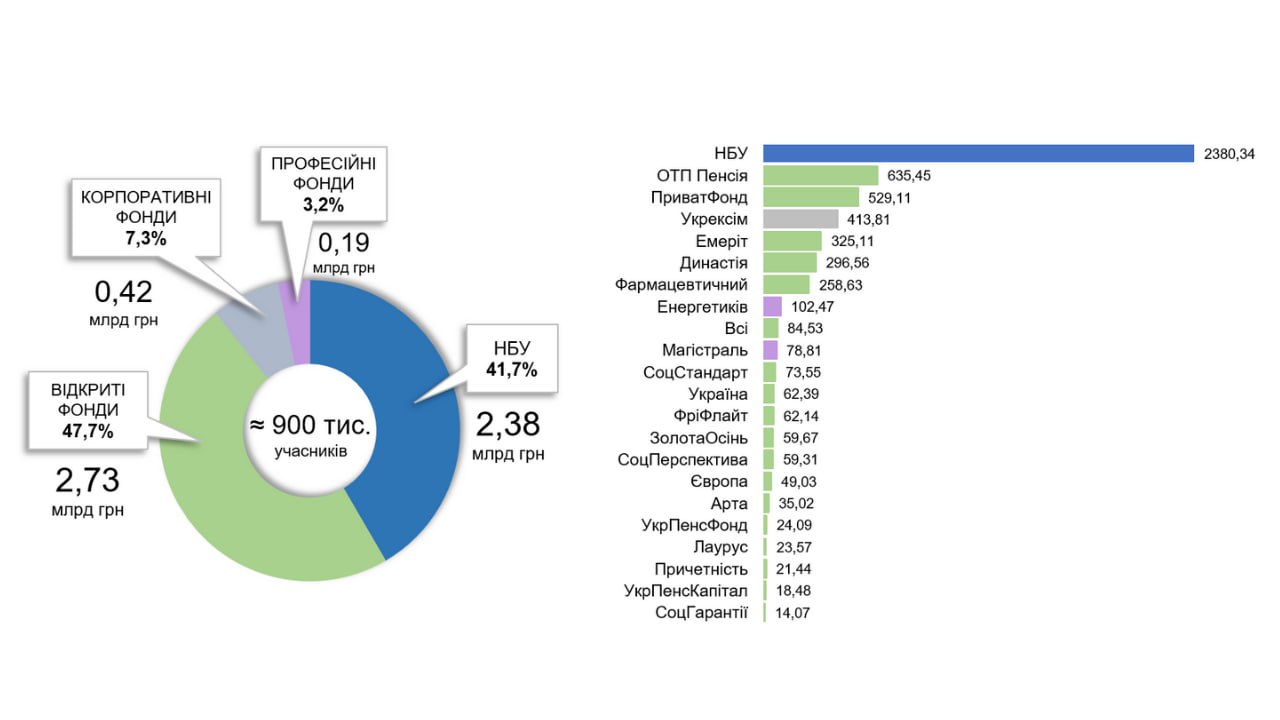

Ринок недержавного пенсійного забезпечення в Україні наразі є відносно молодим та перебуває на етапі становлення. Лише близько 900 тис. громадян мають пенсійні накопичення. При цьому більшість з них є неактивними учасниками системи і мають незначні суми на рахунках.

Загальна сума активів, зосереджених у НПФ, складає 5,7 млрд грн, що є відносно невеликою у порівнянні з потенціалом ринку та практиками європейських країн. Близько половини ринку (47,7%) належить активам відкритих пенсійних фондів. Це фонди, учасниками яких можуть стати всі бажаючі. Є ще корпоративні фонди — створені компанією з метою накопичення пенсій своїм працівникам та професійні, які об’єднують працівників певних галузей. Серед корпоративних фондів слід виділити НБУ, найбільший недержавний пенсійний фонд України. Його активи складають 41,7% ринку.

Ринок НПФ України у цифрах:

Сьогодні на ринку недержавного пенсійного забезпечення в Україні зареєстровано близько 50 фондів. Близько половини з них мають обсяг активів менше ніж 20 млн грн, що свідчить про обмежені можливості для ефективного інвестування. Разом із тим, серед відкритих НПФ сформувалося коло ключових гравців, яким учасники довіряють свої пенсійні кошти. Саме ці фонди акумулюють основну частину ринку та забезпечують стабільність, прозорість і професійне управління активами.

Основними викликами для ринку недержавного пенсійного забезпечення в Україні залишаються низький рівень фінансової грамотності населення та поширена недовіра до довгострокових фінансових інструментів. Водночас спостерігається поступове зростання зацікавленості у НПФ — особливо з боку молодшого покоління, що підтверджується результатами наших досліджень.

Недержавні пенсійні фонди є одним із небагатьох дієвих механізмів, який дозволяє українцям самостійно формувати фінансову подушку на майбутнє, не покладаючись виключно на державну пенсійну систему.

— Як працює недержавний пенсійний фонд?

На практиці це виглядає таким чином: ви укладаєте пенсійний контракт з обраним недержавним пенсійним фондом, визначаєте комфортну для себе суму внесків і самі вирішуєте як часто робити внески.

Усі зібрані кошти фонд інвестує через компанію з управління активами у надійні фінансові інструменти: державні облігації, депозити, корпоративні цінні папери тощо. Завдяки інвестиційному прибутку сума на вашому рахунку зростає. Чим раніше ви починаєте накопичення, тим більше працює ефект складного відсотка: ваш прибуток генерує новий прибуток.

Коли настає момент виходу на пенсію ви починаєте отримувати виплати, а гроші при цьому продовжують працювати на вас і далі.

Учасник фонду не просто відкладає "на потім", а запускає цілий механізм, який працює 24/7 на його майбутнє. А найприємніше — у своєму особистому кабінеті ви в будь-який момент можете побачити, як ростуть ваші накопичення. Таким чином, пенсія більше не здається чимось далеким і туманним. Вона — під вашим постійним контролем.

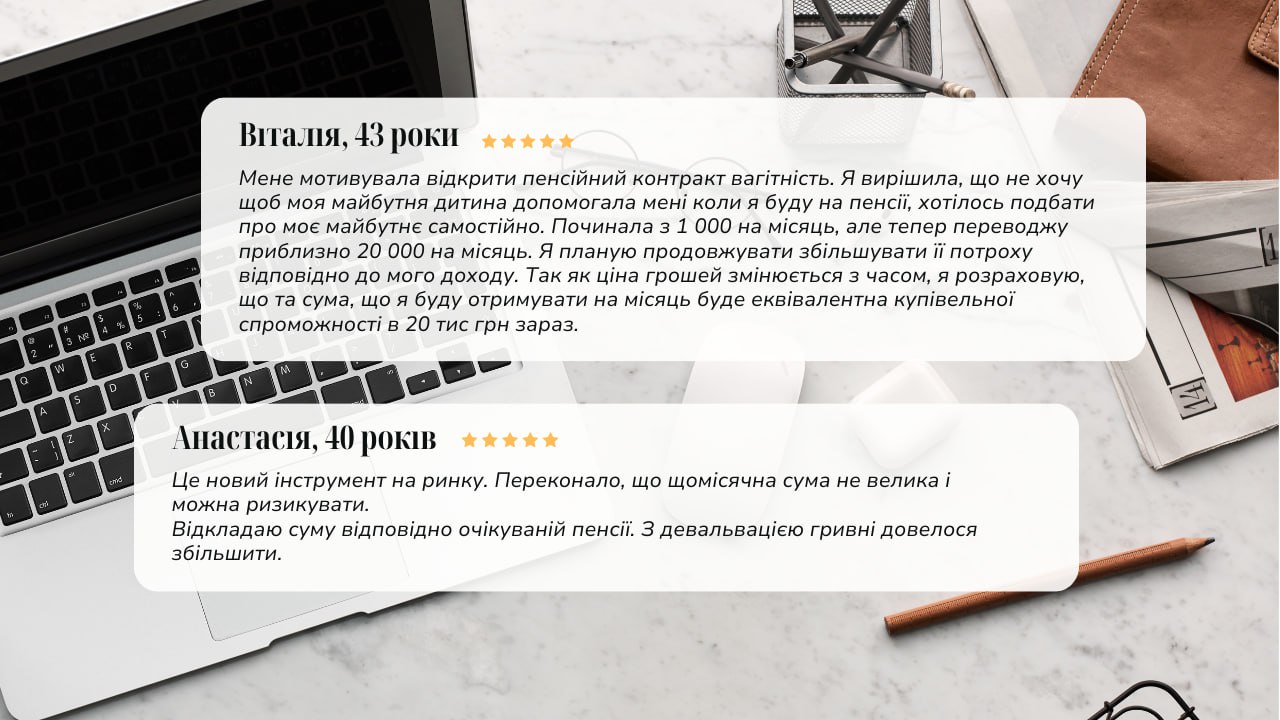

— Багато хто думає: "Мені вже за 40 — пізно починати". Наскільки це правда? І з якою сумою має сенс взагалі стартувати накопичення?

Це один із найпоширеніших міфів. Насправді почати ніколи не пізно. Краще зробити це у 40 і навіть у 50, ніж взагалі не зробити. Ми, звісно, рекомендуємо починати якомога раніше, тому що тоді можна накопичувати невеликими регулярними сумами. Але завдяки регулярним внескам і ефекту складного відсотку можна отримати суттєвий капітал.

Стосовно внесків. В НПФ немає фіксованого внеску — ви можете почати з будь-якої зручної суми. Наприклад, 300 грн на місяць — це вже старт. А потім, коли з’являтиметься можливість, збільшувати свій внесок.

— Чи можна втратити гроші в НПФ?

Це одне з найпоширеніших і цілком закономірних запитань. Адже йдеться про гроші, які люди відкладають роками не на сьогодні, а на майбутнє. І природно, що кожен учасник хоче бути впевненим: сценарій "усе зникло" — неможливий.

Щоб відповісти на це запитання, важливо розуміти, як влаштована система недержавного пенсійного забезпечення в Україні.

1. Діяльність НПФ чітко регулюється законом

Недержавний пенсійний фонд не є бізнесом у звичному розумінні. Він не може збанкрутувати. Його діяльність регламентується спеціальним законодавством та контролюється Національною комісією з цінних паперів та фондового ринку.

2. Принцип "розділеної відповідальності"

Усі пенсійні активи знаходяться під контролем одразу трьох незалежних сторін:

- Адміністратор фонду — веде персоніфікований облік кожного учасника, контролює надходження внесків і коректність нарахувань.

- Компанія з управління активами — інвестує кошти відповідно до затвердженої стратегії.

- Банк-зберігач — зберігає активи фонду, контролює законність усіх фінансових операцій, і жодна операція не може відбутися без його погодження.

3. Диверсифікація активів — обов’язкова

Законодавство передбачає обов’язкову диверсифікацію: фонд не має права інвестувати всі кошти в один інструмент чи компанію. Є чіткі обмеження щодо структури активів — скільки і куди можна інвестувати. Це мінімізує ризики та забезпечує стабільність портфеля. Регулятор постійно перевіряє дотримання цих норм.

4. Так, існують інвестиційні ризики — як і в будь-яких довгострокових вкладеннях

Пенсійні фонди — це інвестиційний інструмент, тому певні ризики зберігаються. Вони стосуються якості інвестиційних інструментів, що обирає фонд у свій портфель. Саме тому важливо обирати НПФ усвідомлено — звертати увагу на його інвестиційний портфель, історію роботи та репутацію. Також варто оцінювати, чи підходить стратегія фонду вашій особистій толерантності до ризику.

НПФ — це не експеримент і не інструмент швидкого прибутку. Це про довгострокову стабільність, фінансову дисципліну та впевненість у майбутньому.

— Чи можна оформити пенсійний контракт для когось із рідних?

Так, і це одне з найкращих рішень, яке поєднує фінансову передбачливість і турботу про близьких. Пенсійний контракт можна укласти на користь будь-кого з рідних — батьків, чоловіка або дружини, дітей, онуків. У цьому випадку ви виступаєте вкладником, а обрана вами особа — учасником фонду.

Є випадки, які нас особливо зворушують: коли батьки відкривають пенсійні контракти своїм новонародженим дітям. Накопичення починаються буквально з перших місяців життя дитини, і за десятки років інвестування можуть сформувати солідний капітал, який суттєво підвищить якість життя в майбутньому.

Ще один важливий сценарій — укладання пенсійних контрактів роботодавцем на користь працівників. Ця практика, яка є поширеною в розвинених країнах, поступово набирає популярності й в Україні. Корпоративна пенсія стає частиною соціального пакету, підсилюючи лояльність команди та підкреслюючи відповідальність компанії перед своїми працівниками.

У кожному з цих випадків — чи то сімейна ініціатива, чи рішення бізнесу — йдеться про стратегічну турботу та формування стабільного фінансового майбутнього.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

— Що, на Вашу думку, відрізняє "ОТП Пенсія" від інших НПФ?

У світі фінансів, як і в житті, важливо обирати не гру з ризиками, а стратегічно продуманий і стабільний шлях. Саме такий підхід сповідує недержавний пенсійний фонд "ОТП Пенсія" — і це одна з ключових причин, чому нам довіряють тисячі українців. Ось кілька факторів, які вирізняють нас серед інших гравців ринку:

Лідерство на ринку

Станом на кінець 2024 року "ОТП Пенсія" залишається найбільшим відкритим недержавним пенсійним фондом в Україні за обсягом активів. Це не лише цифри — це індикатор довіри, яку впродовж років нам висловлюють наші учасники.

Стабільна дохідність у довгостроковій перспективі

За минулий рік фонд "ОТП Пенсія" показав позитивну дохідність у 15,9%. Попри всі економічні виклики, а їх було багато за 16 років, загальна середньорічна дохідність фонду за весь період роботи становить 14,7%. Це означає, що ваші накопичення не лише зберігаються, а й стабільно зростають.

Європейські стандарти управління

Ми є частиною міжнародної банківської групи OTP Group. Це гарантує впровадження прозорих, надійних та перевірених європейських практик управління активами. Наш фокус — на довгострокову ефективність і безпеку.

Системний підхід до управління ризиками

Перш, ніж інвестувати кошти інвесторів, ризик-менеджер аналізує можливі потенційні ризики того чи іншого активу. Далі їх розглядає ризик-комітет, а фінальне схвалення відбувається на рівні наглядової ради OTP Capital, до якої входять міжнародні представники. Такий підхід дозволяє нам уникати непродуманих дій і зберігати стабільність навіть у турбулентні періоди.

Філософія відповідального інвестування: шлях до фінансової безпеки, а не гонитва за прибутком

Наша стратегія базується на довірі, поміркованості та відповідальному підході до збереження коштів. Ми свідомо не використовуємо високоризикові інструменти заради короткострокового прибутку. Наша мета — стабільне зростання та фінансова безпека кожного учасника фонду.

Саме поєднання досвіду, системності, прозорості та орієнтації на інтереси клієнта визначає "ОТП Пенсія" як надійного партнера для довгострокового пенсійного планування.

Сьогодні, коли в Україні формується нова фінансова культура, кожен свідомий крок у бік пенсійних накопичень — це інвестиція не лише у своє майбутнє, а й майбутнє цілої країни.

Недержавний пенсійний фонд — це не "страховка про всяк випадок", це впевненість, свобода та планування власного майбутнього.

ЛІЦЕНЗІЯ Серія АД N075876 Дата прийняття та номер рішення про видачу ліцензії 25.09.2012 р. № 799 НАЦІОНАЛЬНА КОМІСІЯ З ЦІННИХ ПАПЕРІВ ТА ФОНДОВОГО РИНКУ