Расчетливый ход. Как установить POS-терминал и почему это может быть выгодно для МСБ

Чтобы клиент мог рассчитаться картой, бизнес должен установить терминал. Как это сделать и каковы затраты и выгоды предприятия в таком случае

В 2017 году обозреватель Фокуса провела эксперимент по выживанию в Киеве только с банковской картой, без наличных. Тогда без купюр было практически невозможно купить товары на продуктовых и промтоварных рынках, в киосках, расплатиться за кофе или другую уличную еду. В маленьких населенных пунктах о том, как установить POS-терминал для приема оплаты картой, и вовсе мало кто думал.

В нынешнем году выживать в Киеве с платежной картой и без кеша гораздо проще. Да что там с картой! Во многих магазинах и ресторанах без проблем можно расплачиваться телефоном — бизнес постепенно обзаводится терминалами. Хотя до зарубежных реалий нам еще далеко. Согласно прошлогоднему исследованию Mastercard SME Monitor, в Украине показатель распространения терминалов (терминализации) среди малого и среднего бизнеса (МСБ) остается одним из самых низких среди стран Центральной и Восточной Европы. Возможность безналичной оплаты предоставляют только 38% украинских малых и средних предпринимателей. Соответственно, 62% из них продолжают работать только с наличными.

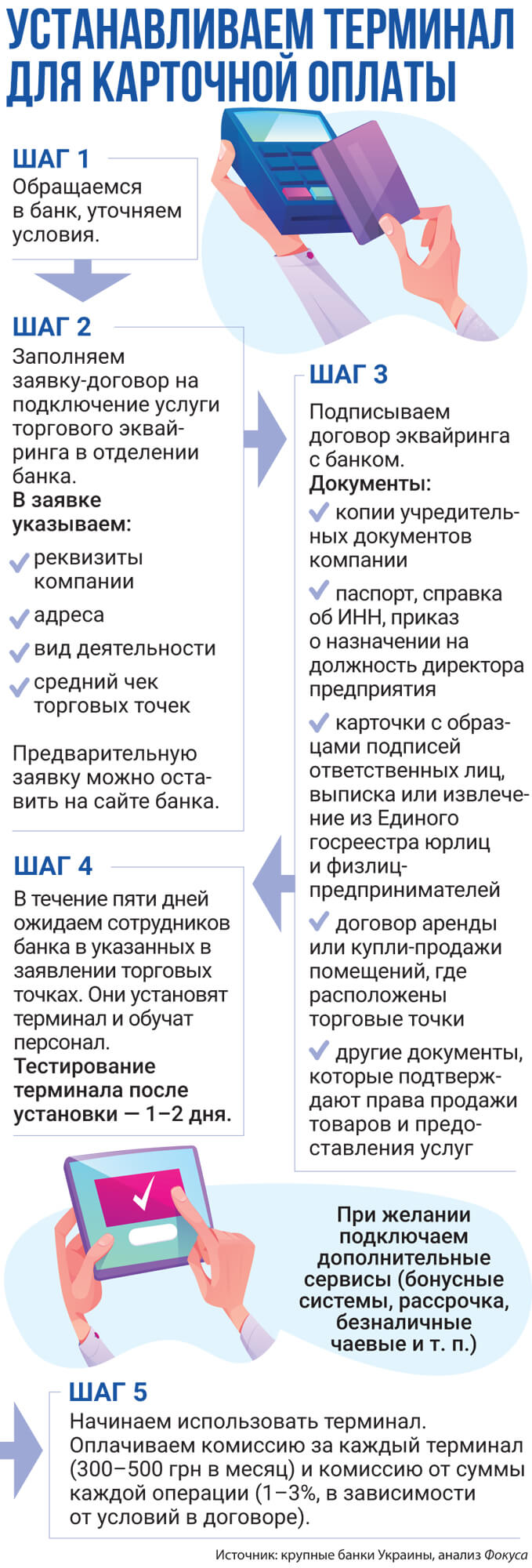

Тариф банка состоит из двух частей: платеж от каждой операции — 1–3%, и абонплата в размере 300–500 грн в месяц

Справедливости ради отметим, что в некоторых европейских странах терминалы в маленьких кафе хоть и установлены, но сотрудники часто предлагают платить наличными или принимают карты лишь определенных банков. "У вас есть карта немецкого банка? Нет? Тогда только кеш", — рассказывает Фокусу киевлянка Наталия Борсук, исколесившая Германию, Италию и Францию. — С приемом исключительно наличных можно столкнуться везде, даже в крупных европейских городах, так что совсем не факт, что Европа далеко продвинулась в терминализации".

По данным упомянутого исследования, лидеры по уровню терминализации малого и среднего бизнеса — Чехия, Греция, Польша и Словакия. Там POS-терминал для оплаты картой предлагают около 75% представителей МСБ. Высокие показатели Греции объясняются тем, что местное законодательство требует от предпринимателей в обязательном порядке устанавливать терминалы.

В Украине постановление Кабмина № 878 от 2010 года также обязывает установить и использовать POS-терминалы все торговые точки площадью более 20 кв. м в населенных пунктах, где проживает более 25 тыс. человек. За работу без терминала полагается административно-хозяйственная ответственность порядка 8,5 тыс. грн и админштраф от 17 до 170 грн (в случае повторного нарушения — от 85 до 429 грн).

Несмотря на требования законодательства и угрозу штрафов, многие продолжают "партизанить" без терминалов. Однако рынок трансформирует эту сферу сам, ведь без установки POS-терминала бизнесу, особенно в крупных городах и туристических регионах, выживать все сложнее.

Доля карточных платежей ежегодно растет. По оценкам банкиров, на 40–50%. Многие покупатели, не обнаружив на точке терминала, купюры в кошельке не ищут, а идут к конкуренту. Часто это связано с тем, что украинцы расплачиваются кредитными деньгами и им невыгодно снимать наличные в банкомате. А для кого-то удобные безналичные расчеты при помощи гаджетов становятся частью стиля жизни.

Как выбрать банк: условия и детали

Услуги эквайринга, именно так называется организация приема банковских карт для оплаты товаров и услуг с помощью POS-терминалов, предлагают более десяти банков. Лидер — ПриватБанк, который, согласно данным НБУ, установил по стране более 211 тыс. терминалов и контролирует около 60% рынка. Примерно втрое меньше доля Ощадбанка (63 тыс. терминалов). Далее идут Райффайзен Банк Аваль и Альфа-Банк, занимающие 8,5% и 4,1% доли соответственно. Кроме того, услугу предлагают ПУМБ, Таскомбанк, Укрэксимбанк, Укргазбанк, Укрсиббанк, банки "Пивденный", "Восток", Конкорд Банк. Если вы задумываетесь о том, какой выбрать банк, то у вас большой выбор партнера по эквайрингу.

Тарифы примерно одинаковы у всех банков, никто не демпингует. "Тариф для сегмента МСБ состоит из двух частей: процент от каждой операции, в среднем 2% от суммы, и ежемесячная фиксированная плата, в среднем 400 грн за каждый установленный терминал", — отмечает Павел Хорошко, главный менеджер по эквайрингу Райффайзен Банка Аваль. По его словам, сэкономить можно в основном на фиксированной плате: "Если оборот превышает 200 тыс. грн, то ежемесячная плата не взимается". Обычно комиссия банка зависит от объема проведенных за месяц операций через POS-терминалы. Чем больше сумма операций, тем меньше комиссия. Поэтому в крупных торговых сетях она составляет 1,5–1,8%, а для небольших точек — 2–3% от суммы операций. Таким образом, например, если через терминал маленькой кофейни за месяц поступило карточных платежей на 90 тыс. грн, то комиссия банка — 1,8–2,7 тыс. грн.

Евгений Васильцов, руководитель направления обслуживания торговых предприятий ПриватБанка, рекомендует при выборе банка-партнера по эквайрингу ориентироваться на дополнительные сервисы и "плюшки" для клиентов-покупателей, которые предоставляют банки-эквайеры. В ПриватБанке это кредитование покупок, программа лояльности "Бонус Плюс", снятие наличных на кассе, оплата лицом Face Pay на терминалах Android, сервис "чаевые" и прочее.

По словам Анны Гавлицкой, руководителя направления эквайринга управления разработки продуктов департамента розничного бизнеса банка "Пивденный", финучреждения предоставляют возможность подключить на один терминал несколько торговцев. Соответственно, ежемесячную фиксированную оплату предприниматели могут разделить между собой и за счет этого сэкономить.

Установить POS-терминал: в чем выгода

Зачастую, чтобы получить услуги эквайринга в выбранном банке, бизнесмену приходится переводить туда свой основной счет. Например, в Райффайзен Банке Аваль обслуживание в нем выступает обязательным условием для предоставления эквайринга. Однако такую позицию занимают далеко не все финучреждения. В частности, в ПриватБанке эквайринг доступен клиентам, у которых счет открыт в других банках. Для подключения к услуге им нужно лишь идентифицироваться. В банке "Пивденный" тоже подтвердили, что готовы устанавливать терминалы не только тем, кто переводит к ним счета.

8,5 тыс. грн и админштраф от 17 до 170 грн заплатит украинское торговое предприятие за работу без POS-терминала

Как было отмечено, расходы торговой точки в зависимости от суммы карточных платежей составляют 1,8–2,4 тыс. грн. Банкиры уверяют, что эти затраты окупаются. По словам Евгения Васильцова, у тех, кто пользуется эквайрингом, средний чек магазина по операциям с картой на 28,6% выше, чем при оплате наличными. Получается, что при расчетах картой покупатели тратят больше. "Установка торгового терминала позволяет МСБ привлечь новых клиентов — держателей платежных карт, увеличить торговый оборот, повысить скорость и безопасность расчетов, снизить риски получения фальшивых купюр", — объясняет Анна Гавлицкая.

А если терминал вдруг сломается, его ремонтом и заменой на новый озаботится банк. Эти услуги включены в ежемесячную абонплату. Также банк позаботится о решении технических вопросов установки и настройки терминала.

Альтернативы POS-терминалу

В небольших магазинчиках за пределами Киева, на торговых точках на рынке или в сфере услуг клиенту, у которого нет налички, зачастую предлагают расплатиться через банковское мобильное приложение, совершив перевод с карты на карту. Для клиента это может быть связано с уплатой комиссии, особенно если платить приходится за счет кредитного лимита. У такого способа принять оплату есть куда более технологические альтернативы.

Компаниям, которые только начинают предпринимательскую деятельность и пока не готовы устанавливать POS-терминал, Евгений Васильцов рекомендует использовать для приема платежей технологию QR. Чтобы воспользоваться этим сервисом ПриватБанка, нужно подать заявку на сайте и разместить в торговой точке распечатанный QR-код, высланный банком на e-mail. Отсканировав его смартфоном, клиенты смогут провести платеж в приложении Приват24. "В ПриватБанке на этапе реализации также находится новая технология Tap to Phone, которая позволит принимать к оплате банковские карты без использования POS-терминала при помощи смартфона на базе Android с NFC-модулем, — продолжает Евгений Васильцов. — Такое решение прежде всего будет востребованно среди курьеров, в такси, на выставках".

{kind=link}

{kind=link}

Развитие еще одного направления платежных технологий для МСБ связано с законодательным требованием об использовании предпринимателями (кроме первой группы плательщиков единого налога) регистраторов расчетных операций (РРО), то есть кассовых аппаратов. Однако вместо приобретения дорогостоящего кассового оборудования можно обойтись приложениями в смартфоне, которые активно разрабатывают в Украине.

По информации Валерия Новикова, директора по развитию коммерции компании Mastercard в Украине, Mastercard совместно с Ukrtrimex разработали мобильное приложение "Смарт касса", в которое интегрирована технология Mastercard QR. Соответственно, оплачивать товары или услуги клиенты смогут через сервисы Apple Pay, Google Pay и Masterpass, попросту отсканировав QR-код с экрана смартфона кассира. Благодаря интегрированному программному РРО, предприниматели выполняют новые требования законодательства.

Кроме этого, Mastercard в партнерстве с компанией "Программика" при поддержке Государственной налоговой службы разработали мобильное приложение "пРРОсто". Пока это кассовый аппарат в смартфоне. Но, как утверждает Новиков, они работают над тем, чтобы интегрировать в это приложение возможность принимать безналичную оплату. "Подобные решения позволят предпринимателям не только работать в соответствии с новыми законодательными нормами, но будут способствовать увеличению торгового оборота", — уверен собеседник Фокуса.