Уряд забув про криву Лаффера

Дискусії навколо податкової та бюджетної реформ тривають. Запропоновані Урядом зміни не задовольнили суспільство. А причина - в тому, що уряд забув про ази економічної теорії

Одні критикують зростання податкового тиску на бізнес, інші незадоволені низькими зарплатнями держслужбовців та пенсіями, недостатнім фінансуванням важливих напрямків суспільно-економічного розвитку країни.

Справді, в бюджеті 2015 року заплановано зростання надходжень до державного бюджету на 26% (476 млрд грн проти 378 в 2014). Це додаткові майже 100 млрд грн.

Не варто забувати, що в Україні на початку 2014 року, як-не-як, а працювала промисловість Донбасу та Криму, і давала суттєвий внесок у загальний ВВП. Багато підприємств аж до літа сплачували податки в державний бюджет. Тепер донбаські шахти затоплені, домни та мартени зупинені, Крим збільшує ВВП нашого ворога.

Невпевненість у завтрашньому дні зменшує інвестиції, що, безперечно, потягне за собою подальше падіння ВВП. Запланована інфляція в 13,1% не обґрунтовує сподівання Уряду.

Надходження в обов'язкові позабюджетні фонди також повинно зрости, адже "реформа ЄСВ" не допускає зменшення платежів.

Також, за словами міністра фінансів Наталії Яресько, суттєво зростуть власні доходи місцевих бюджетів.

За попередніми оцінками держава, в 2014 році в цілому перерезподілила близько 53% ВВП (а з дотаціями за енергоресурси – і до 60%). Аналіз вищенаведених показників показує, що податковий тиск посилиться.

В нових кодексах і бюджеті немає жодного уточнення, за рахунок чого може відновитися економічне зростання, бути створена інвестиційна привабливість чи забезпечена детінізація.

Формально задекларований Кабміном шлях до детінізації через реформування ЄСВ виявився профанацією, тож прийнято бюджет, в якому економічне зростання "відкладено" на 2016 рік, при цьому не створено для нього жодної серйозної передумови.

Та навіть якщо державі вдасться зібрати заплановані доходи, цих коштів надзвичайно мало. Пенсії по 70-80 доларів на місяць відкидають людей далеко за межу бідності. І зрозуміло, що ситуація погіршуватиметься.

Шукаючи оптимальну ставку

Дозволимо собі навести невелику цитату з підручника економіки про теорію американським економістом Артуром Лаффером.

Він виходив з припущення про залежність податкових надходжень одночасно від податкової ставки та податкової бази і дійшов висновку, що повинна існувати оптимальна ставка податку, при якій максимізується сума доходів бюджету.

Відповідно до цієї концепції, коли ставка податків зростає від нуля, учасники економічного процесу спочатку зацікавлені в легальному заробітку і зростанні обсягу виробництва, в результаті сума доходів бюджету збільшується.

Проте у міру наближення до певної межі (marginal tax rate) податок починає пригнічувати економічну активність – податкова база звужується, зацікавленість в легальному заробітку сповільнюється, загальний обсяг виробництва починає скорочуватися.

Податкові надходження зменшуються, незважаючи на подальше зростання ставки. І коли вищає податкова ставка, слабшає інтерес до роботи і максимізації прибутку. Натомість, більшу частку у ВВП складає тіньовий сектор.

Тоді зниження податкової ставки надає стимулюючий ефект, оскільки чиста прибутковість праці і капіталу зростає, підвищується ринкова пропозиція засобів виробництва, розширяється обсяг виробництва і, як наслідок, збільшується податкова база.

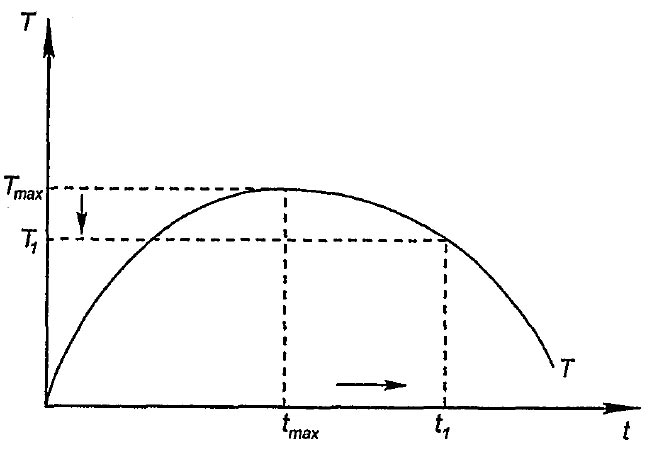

Найчастіше в сучасній економічній літературі криву Лаффера зображають у вигляді, показаному на малюнку.

{kind=link}

На наш погляд, податковий тиск в українській економіці суттєво вищий за оптимальний, тобто ми знаходимося у точці t1. Подальше підвищення ставок оподаткування (і податкового тиску взагалі) призведе до зменшення доходів держави.

Опираючись на цю теорію, американський президент Рональд Рейган зумів вивести економіку США з кризи, подібну до тої, яку наразі переживає Україна. Розпочав Рейган зі зменшення податкового тиску на економіку на 25%.

Як це застосувати для України

Громадянська платформа "Нова Країна" створила Візію України 2022 року, у якій частка перерозподілу ВВП через державу становить 25%. Цей показник був вирахуваний, виходячи з принципу конкурентоспроможності українського бізнесу на світовому ринку.

Саме таку частку економіки повинна перерозподіляти наша держава, щоб потрапити у першу 10-ку країн, економіка яких зростає найшвидшими темпами.

Зрозуміло, що для створення нових бізнесів в Україні наша країна повинна пропонувати умови кращі, ніж у конкурентів. Безперечно, розмір податкового навантаження не єдиний чинник при виборі країни для інвестицій і нових виробництв, але для бізнесу він надзвичайно важливий.

Як було показано вище, в 2014 році цей показник більше, ніж удвічі перевищує цільовий.

За рік скоротити цю частку удвічі, мабуть, неможливо. Ми пропонуємо зафіксувати цю частку на найближчі декілька років на рівні 35%. І від цього показника відштовхуватися для створення нової податкової системи.

Наприклад, розрахунковий ВВП у 2015 році в Україні очікується близько 1,720 млрд гривень, 35% від цього показника становитиме приблизно 600 мільярдів гривень. В цю суму повинні вкластися всі обов'язкові платежі бізнесу та громадян на користь держави.

Щодо Пенсійного Фонду і інших позабюджетних фондів. Ми пропонуємо їх закрити і фінансувати відповідні витрати безпосередньо з бюджету (грузинська модель). Адже Пенсійний фонд завжди дефіцитний і фінансується з бюджету.

На відміну від пропозицій Кабміну, ми радимо не просто зменшити загальне навантаження, а зробити це в конкретних напрямах і з конкретними цілями.

Ось три основні напрями:

- детінізація зарплат і привабливість залучення українського людського капіталу – ми робимо найнижче в Європі навантаження на фонд оплати праці;

- інвестиційна привабливість – ми робимо 0% на реінвестований прибуток;

- простота адміністрування – ми робимо мінімальний податок з обороту, який розширює базу оподаткування, при цьому залишаємо ПДВ, який дозволяє європейському бізнесу працювати в зрозумілій системі, не відчуваючи негативу від характерних недоліків податку з обороту.

Також у концепції є принципове спрощення розрахунків (серед "складних" податків залишається лише ПДВ), немає технічної можливості взагалі нічого не платити, тобто розширюється база, доходи бюджету достатньо вагомі, це не популізм типу "давайте відмінимо всі податки".

Фіскальна служба має переважно контролювати прості величини - оборот (реєстрація накладних та декларування всього обороту), кількість працівників, площа приміщень тощо.

План надходжень до зведеного бюджету за версією "Нової країни"

| Вид надходжень | База нарахування | Ставка | Сума, млрд грн | Коментар |

| Податок з обігу | 3,9 трлн грн | 2% | 78,0 | Розширення бази оподаткування за рахунок експортерів та незаконних схем оптимізації ПДВ через "ями" |

| ПДВ ("мінус" залік податку з обігу) | 0,9 трлн грн | 20% | 102,0 | Платіж в бюджет зменшується на сплачений податок з обігу. "Білий" платник не відчує на собі дію податку з обігу, оскільки зазарахує його в платежі по ПДВ, "оптимізатор" і "яма" змушені сплатити як мінімум податок з обігу |

| Социальний податок | 17 млн працюючих | 41% мін з/п | 108,7 | Фіксований податок |

| ПДФО | 0,8 млрд грн | 10% | 80,0 | Найнижчий у Європі податок на доходи фізичних осіб дозволить розраховувати на тотальну і швидку детінізацію |

| Податок на розподілений прибуток | 50 млрд грн | 10% | 5,0 | Оподатковуються тільки виплачені дивіденди (естонська модель). Разом з низьким рівнем оподаткування оплати праці робить Україну інвестиційно привабливою |

| Рентні платежі | актуальна | актуальна | 39,0 | Без змін |

| Акцизи | актуальна | актуальна | 60,0 | Без змін |

| Мито | ввод и вывоз облагаемых пошлиной товаров | актуальна (крім додаткового) | 15,0 | Без додаткового збору з імпорту, закладеного в бюджеті-2015, в розрахунках виключений |

| Плата за землю | актуальна | актуальна | 13,0 | Без змін |

| Податок на нерухомість | житлова та нежитлова нерухомість з пільговими 60 та 120 м кв | 0-25 грн за м кв/рік | 16,0 | 2 млрд м кв площ, з урахуванням пільг та різних ставок очікується середньозважена ставка у розмірі близько 8 грн за м кв/рік |

| Єдиний податок (спрощена система) | актуальна | актуальна | 8,0 | Без змін |

| Інші податки | актуальна | актуальна | 7,0 | Без змін |

| Неподаткові та нерегулярні надходження (прибуток НБУ, дивіденди від держвласності, продаж держмайна, інше) | актуальна | актуальна | 100,5 | Без змін |

| Всього доходів, млрд грн | 632,2 | |||

| Прогнозний ВВП - 2015, млрд грн | 1720 | |||

| Частка доходів у зведений бюджет, % ВВП | 36,8% | |||

| Частка податкових доходів у зведений бюджет, % ВВП | 30,9% |

Безперечно, про цифри, ставки та деталі оподаткування можна вести дискусії. Але принцип повинен залишатися – обмеження показника податкових надходжень до бюджетів.

Пропозиції ГП "Нова Країна" зацікавили наших партнерів з Міжнародного Валютного Фонду. На днях запланована зустріч. Сподіваємося, далі буде...

Олексій Геращенко, Тарас Козак, Павло Себастьянович. Громадянська платформа "Нова Країна".