Европейской пенсии – быть или не быть в Украине?

Вопросы пенсии мало волнуют молодежь и больше волнует старшее поколение, но не стоит ли задуматься о пенсии еще с молодости? Ведь пока ты работаешь — ты можешь накопить на достойное будущее и обеспечить себе старость.

Многие украинцы, особенно после посещения зарубежных стран, говорят о европейских пенсиях, где старшие люди могут себе позволить путешествовать, кофе с круасаном и шопинг. Почему у нас все так плохо?

Пенсионная система в Украине

В европейских странах работает не только одна ветвь пенсионной системы, солидарная (как в Украине), а все три ветки. То есть, первая ветка – солидарная – по налогам работающей молодежи оплачивается пенсия старшим. Вторая ветка – негосударственная накопительная общеобязательная, где у всех рабочих определенный процент от заработной платы и от налога работодателя накапливается на личный пенсионный счет гражданина. Третья ветка – негосударственная накопительная добровольная, где каждый для себя выбирает или накапливать или нет (но в большинстве стран все начинают накапливать с началом трудового стажа). Сумму, период, фонд и т.п. – выбирает человек сам.

Детальнее о пенсионной системе в Украине.

В Украине основным источником пенсии для большинства граждан солидарная система. Нынешнее положение с солидарной системой неутешительное, что сказывается, в первую очередь, на получаемых от государства пенсиях – они мизерные. Поэтому нужно задуматься о пенсии и накапливать самостоятельно. Как это сделать – об этом поговорим дальше.

Накапливай раньше — получай выплаты больше

Накопить на личную пенсию – можно. Главное подобрать комфортный для вкладов инструмент и условия. Один из таких вариантов – это негосударственные пенсионные фонды.

" Негосударственное пенсионное обеспечение – это накопление на добровольной или общеобязательной основе личной пенсии в негосударственных компаниях: негосударственных пенсионных фондах, страховых компаниях и т.п.."

Накапливать можно с начала трудового стажа, вносить взносы, получать пенсию и доход по управлению пенсионными активами. Звучит неплохо?

Накопление пенсии в НПФ просто и выглядит следующим образом.

1. Гражданин заключает пенсионный договор.

2. Согласно контракту гражданин вносит взносы на индивидуальный пенсионный счет. Нет никаких штрафов и санкций за прекращение уплат согласно пенсионному контракту – то есть имеешь возможность и желание – платишь пенсионные взносы, нет – не платишь. Возобновить уплату взносов можно в любой момент.

3. Контроль накоплений на пенсию осуществляется онлайн через собственный кабинет и через ежегодные отчеты НПФ о состоянии пенсионного счета.

4. Для получения дохода и защиты средств от инфляции взносы инвестируются профессиональной компанией по управлению активами (КУА).

5. По достижении пенсионного возраста гражданин получает негосударственную пенсию в соответствии с пенсионным контрактом. И даже в период выплат пенсии денежные средства инвестируются и приумножаются.

Выгоды для бизнеса и сотрудников

Схема накопления у НПФ для работников и работодателей взаимовыгодна – одна сторона получает пенсию, другая скидку на налог.

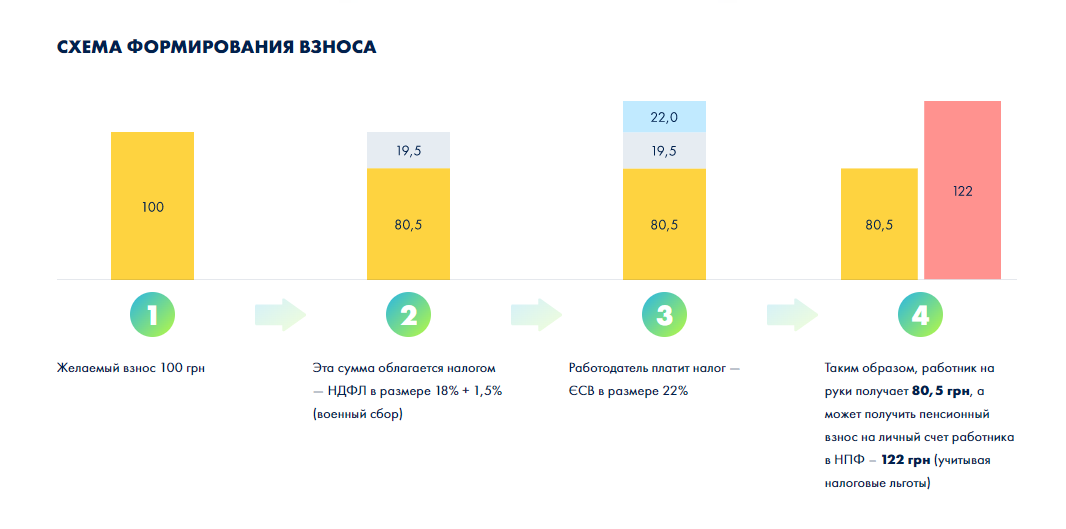

Пример формирования вклада:

Для работников

Работник получает фиксированную сумму средств на свой персональный пенсионный счет от заработной платы, эта сумма не облагается налогом.

Схема сотрудничества для работников: Заключить договор с НПФ – Написать заявление работодателю – получать взносы от работодателя.

Подробнее

Для работодателей

Для работодателей государство определило выгодные льготы, такие как:

1. Отмена ЕСВ – согласно (НКУ, ст. 141.6.2) взносы не относятся в фонд оплаты труда

2. Нет военного сбора и НДФЛ – согласно (НКУ, ст. 164.2.16), если взносы за месяц не превышают 15% зарплаты работника и 2,5 минимальной зарплаты

3. Взносы относятся к расходам предприятия

Схема сотрудничества для работодателей.

Для заключения корпоративного пенсионного контракта необходимо предоставить только определенный перечень документов – подготовку осуществят специалисты НПФ:

1. Выдержка ЕРГПОУ

2. Копия протокола/приказа о назначении руководителя и бухгалтера, копии их паспортов

3. Банковские реквизиты и информация о системе налогообложения (свободная форма письма с подписью руководителя)

4. Список работников с копиями паспортов и ИНН

Подробнее

Ваша пенсия может зависеть от вас

Надеяться на государственную пенсию и солидарную систему не стоит, об этом говорят и министры, и статистика. Нужно задумываться над собственным пенсионным обеспечением еще с молодых лет и планировать свои будущие выплаты. И это нужно не только для, как максимум, не изменение привычкам, стилю, путешествиям и отдыху, но и для, как минимум, достойной жизни на пенсии.

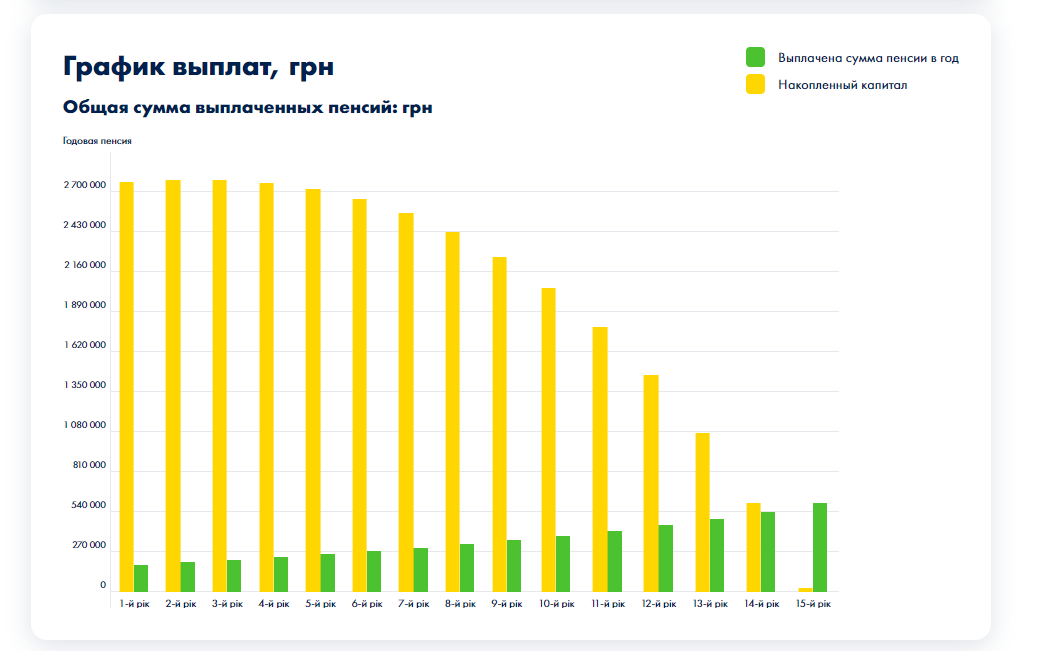

Каждый может просчитать свою желаемую пенсию на калькуляторе у негосударственного пенсионного фонда, вот для примера калькулятор негосударственной пенсии фонда "Фонд пенсионных сбережений" от финансовой группы TAS.

Здесь вы можете просчитать свои выплаты от взносов и желаемой пенсии. На графиках вы увидите план накопления и выплат.

{kind=link}

{kind=link}

{kind=link}

Вы можете подобрать максимально удобный для вас план накопления, останавливать выплаты, увеличивать или уменьшать их. Нет штрафов, санкций или других правил нарушения.

Все условия накопления прописываются в договоре, который вы заключаете с негосударственным фондом.

Как выбрать и контролировать фонд?

Фонд следует оценивать комплексно. Конечно должна быть лицензия, регистрация, совет Фонда. Одно из самых простых знаний о Фонде – это основатель. По учредителю можно оценить, насколько для владельца направление пенсионного обеспечения является стратегическим. Именно знания об учредителе и сроке работы Фонда на рынке покажут степень опыта работы с финансами и напрямую влияют на репутацию Фонда на рынке.

Но важны и показатели:

● как долго работает Фонд

● сколько участников в Фонде

● количество активов

● динамика дохода по управлению пенсионными активами – ее нужно сравнивать с другими инструментами за этот период

● количество выплат

Чем выше показатели в комплексе оценки и анализа деятельности Фонда, тем более надежным считается Фонд. Показатели можно проанализировать либо на сайте негосударственного фонда, либо на сайте Администратора негосударственного фонда.

Каждый в первую очередь должен брать ответственность за свою жизнь индивидуально, ведь пенсионный возраст придет к каждому и какой он будет у вас – зависит только от каждого из вас лично. Поэтому не медлите с накоплениями и подумайте о своем самом длинном отпуске в жизни уже сейчас!