Китай обошел Запад, выпуская дешевые солнечные панели — разница в цене 45%

Стоимость мирового рынка шести ключевых технологий чистой энергии массового производства выросла почти в четыре раза в период с 2015 по 2023 годы.

По данным Международного энергетического агентства, к 2035 году стоимость экспорта фотоэлементов из Китая превысит 340 миллиардов долларов. Об этом пишет PV Magazine.

В шести ключевых технологий чистой энергии входят солнечные фотоэлектрические установки, ветроэнергетика, электромобили, аккумуляторные батареи, электролизеры и тепловые насосы.

Стоимость мирового рынка шести ключевых технологий чистой энергии массового производства — солнечных фотоэлектрических установок, ветроэнергетики, электромобилей (ЭМ), аккумуляторных батарей, электролизеров и тепловых насосов — выросла почти в четыре раза в период с 2015 по 2023 год, превысив 700 миллиардов долларов, или примерно половину стоимости всего природного газа, добытого в мире в том году.

Согласно отчету, опубликованному в среду Международным энергетическим агентством (МЭА), при текущей политике рынок этих чистых технологий к 2035 году увеличится почти втрое и превысит 2 триллиона долларов.

Глобальные инвестиции в производство чистых технологий выросли на 50% в 2023 году, достигнув 235 миллиардов долларов. Этот рост эквивалентен почти 10% роста инвестиций во всю мировую экономику. Четыре пятых инвестиций в производство чистых технологий в 2023 году — около 188 миллиардов долларов — были потрачены на производство солнечных батарей и аккумуляторов, а на заводы по производству электромобилей пришлось еще 15%. Более того, инвестиции, как ожидается, останутся близкими к недавним рекордным уровням — около 200 миллиардов долларов в 2024 году.

Несмотря на продолжающуюся реализацию промышленных стратегий в других странах, при текущих параметрах политики стоимость экспорта чистых технологий Китая в 2035 году превысит 340 миллиардов долларов.

В настоящее время Китай является страной с самыми низкими затратами на производство ключевых технологий чистой энергии, рассматриваемых в отчете, без учета явной финансовой поддержки со стороны правительств. Производство солнечных фотоэлектрических модулей, ветровых турбин и аккумуляторных технологий обходится в среднем на 40% дороже в Соединенных Штатах, на 45% дороже в Европейском союзе и на 25% дороже в Индии.

При текущей политике чистый импорт ископаемого топлива и чистых энергетических технологий в Европе достигнет 400 миллиардов долларов к 2035 году.

В отчете используются такие сценарии, как сценарий заявленной политики (STEPS), который отражает текущую политическую обстановку, и сценарий объявленных обязательств (APS), который предполагает, что правительства выполнят свои климатические цели, для прогнозирования потенциального роста этих технологий.

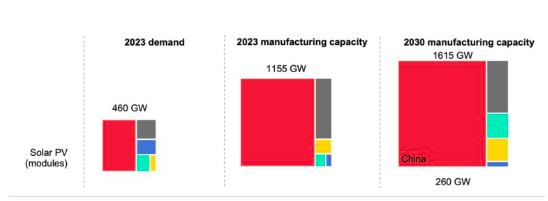

По данным МЭА, мировые мощности по производству солнечных модулей могут достичь 1546 ГВт в 2035 году по сценарию STEPS и увеличиться до 1695 ГВт по сценарию APS. В 2023 году мировые мощности составили 1115 ГВт.

В отчете прогнозируется, что глобальный спрос на солнечные модули увеличится с 460 ГВт в 2023 году до 674 ГВт в 2035 году, со средним темпом роста 3% в год, и до 724 ГВт в 2050 году в рамках STEPS. В рамках APS глобальный спрос на солнечные модули достигнет 860 ГВт в 2035 году и 894 ГВт в 2050 году.

{kind=link}

{kind=link}

В настоящее время Европейский союз является крупнейшим в мире импортером солнечных фотоэлектрических модулей, при этом внутреннее производство покроет чуть менее 15% спроса в 2023 году. Вместо этого импорта — в основном из Китая и Юго-Восточной Азии — было достаточно, чтобы покрыть большую часть спроса, что привело к значительному увеличению запасов, которые примерно в три раза превысили уровень годовых установок в том году.

Доля ЕС в мировых производственных мощностях солнечных фотоэлектрических систем упала до менее 1%. Единственным исключением из этой тенденции является поликремний, 3% мировых поставок которого приходится на Европейский союз благодаря высокой чистоте поликремния, производимого в Германии, который по-прежнему экспортируется в Китай.

По данным МЭА, ЕС останется крупнейшим в мире импортером модулей в 2035 году, главное изменение заключается в том, что часть импорта поступает из США. Внутреннее производство составляет около 7 ГВт, поскольку в настоящее время нет существенных заявлений о расширении производства; напротив, есть признаки того, что существующие мощности по производству модулей могут быть сокращены.

Опрос более 50 основных производителей чистых технологий и цепочек поставок материалов, проведенный МЭА, выявил факторы, помимо стоимости, которые влияют на инвестиционные решения. К ним относятся различные формы политической поддержки, доступ к рынку, возможности и экспертиза промышленной базы, а также инфраструктура.

МЭА отмечает, что правительства должны согласовать свою приверженность эффективно функционирующим рынкам и экономически эффективным переходам на чистую энергию с одной стороны, с необходимостью создания безопасных и устойчивых цепочек поставок чистых технологий с другой. Это означает принятие трудного выбора относительно того, какие отрасли поддерживать, как структурировать торговые отношения и где отдавать приоритет инновационным усилиям.

В отчете делается вывод о том, что помимо добычи и переработки критически важных минералов, развивающиеся экономики могли бы использовать свои конкурентные преимущества для продвижения вверх по цепочке создания стоимости.

Например, Юго-Восточная Азия может стать одним из самых дешевых мест для производства поликремния и пластин для солнечных панелей в течение следующих 10 лет, в то время как Латинская Америка, в частности Бразилия, имеет потенциал для расширения производства ветряных турбин для экспорта на другие рынки в Америке.

Северная Африка имеет ресурсы, чтобы стать производственным центром для электромобилей в течение следующего десятилетия, в то время как несколько стран Африки к югу от Сахары могли бы производить железо с использованием водорода с низким уровнем выбросов.

Ранее мы сообщали, что рынок литий-ионных батарей может достичь $400 млрд к 2035 году. Несмотря на то, что в 2022-2023 годах цены на аккумуляторы снизились из-за низких затрат на сырье, сейчас от рынка ожидают рекордных результатов — и дальнейшего снижения стоимости батарей.