Государству веры нет. Как самостоятельно накопить на пенсию в Украине

Негосударственные пенсионные фонды, страховые компании или депозит в банке? Как самостоятельно обеспечить себе достойную старость в Украине, рассказывает Фокус.

Из-за несостоятельности пенсионной системы обеспечение достойной старости в Украине становится делом рук самих будущих пенсионеров. По словам Елены Сотсковой, председателя Совета Украинской ассоциации администраторов пенсионных фондов, по Закону "О негосударственном пенсионном обеспечении" в этой сфере могут работать негосударственные пенсионные фонды (НПФ), банки и страховые компании (СК). "Чтобы банки стали частью системы негосударственного пенсионного обеспечения, нужно внести соответствующие изменения в Закон "О банках и банковской деятельности". До этого банк, предоставляющий продукт под названием "пенсионный депозит", не имеет никакого отношения к негосударственному пенсионному накоплению. А все продукты страховых компаний под названием "пенсионные" также не имеют отношения к негосударственному пенсионному обеспечению и предоставляются на основании лицензии на страхование жизни, согласно Закону "О страховании", — объясняет правовые нюансы Елена Сотскова.

Где копить на пенсию

По данным Украинской ассоциации администраторов пенсионных фондов, на конец марта 2020 года активы НПФ составляли 3,1 млрд грн, а участниками системы стали почти 900 тыс. человек.

Только за последние 20 лет гривна девальвировала по отношению к доллару более чем в 5 раз, а покупательная способность самого доллара — снизилась в полтора раза

Как рассказывает Светлана Парандий, руководитель департамента по маркетингу и продажам КУА "ОТП Капитал", рынок негосударственного пенсионного обеспечения представлен 60 фондами, десять из которых занимают 85% рынка. При этом львиная доля (55%) приходится на корпоративные пенсионные фонды двух крупнейших госбанков. Наибольший среди открытых НПФ — фонд "ОТП Пенсия" с активами около 230 млн грн. Далее с небольшим отрывом следуют "Приватфонд" и "Эмерит".

Накопительное страхование жизни сегодня предлагают десятки страховых компаний. В их числе есть "дочки" зарубежных структур, например, "PZU Украина страхование жизни", ARX Life, "Граве Украина Страхование жизни".

Негосударственные пенсионные фонды и страховые компании

Вложения и в негосударственные фонды, и в страхование жизни предполагает внесение средств в течение длительного периода (20–30 лет). Игроки рынка обещают приумножить эти вложения в разы за счет инвестиционного дохода и капитализации процентов. В Украине пенсионные активы чаще всего инвестируют в облигации внутреннего госзайма (ОВГЗ), банковские депозиты и лишь незначительную часть вкладывают в банковские металлы, корпоративные облигации, акции, недвижимость.

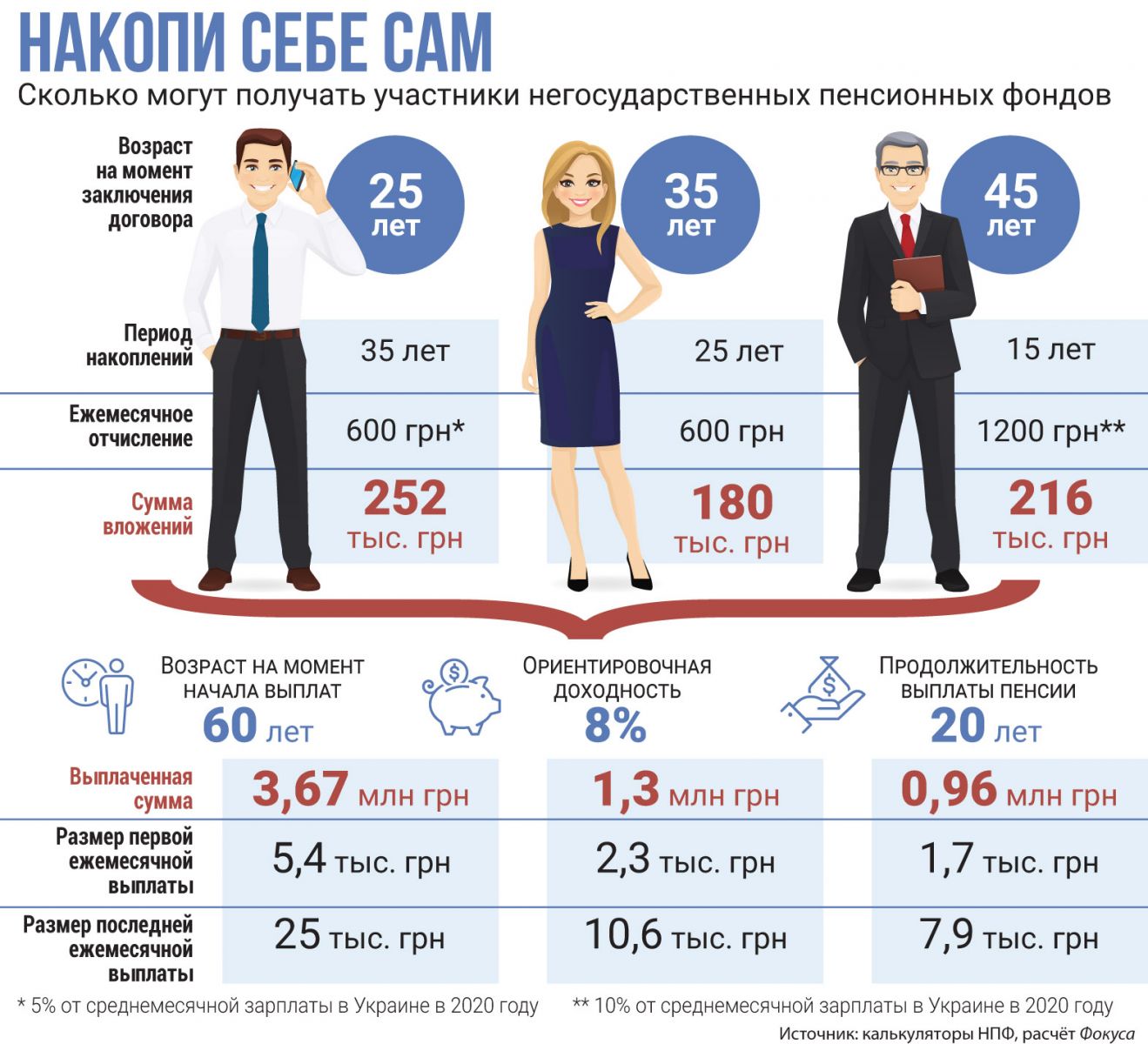

"Ежемесячно отчисляя 1 тыс. грн в течение 30 лет, в сумме можно вложить 360 тыс. грн, и если фонд будет генерировать даже довольно консервативный доход около 5% годовых, то накопленный капитал составит около 800 тыс. грн", — говорит Светлана Парандий.

{kind=link}

(Инфографика: Людмила Лысак)

Важно

А что страхование жизни? Компании гарантируют доход в пределах 4% годовых. Для Украины такой показатель ниже уровня инфляции. Но страховые могут продемонстрировать куда лучшие результаты — по итогам 2019 года доходность некоторых страховых достигла 10–14% годовых. Еще одним плюсом лайфового страхования выступает возможность параллельно застраховаться от ряда рисков: заболеваний, травм и пр. И, конечно, важен также вопрос валюты: лайф-страховка может быть в инвалюте, для чего страховая получает лицензию НБУ на совершение валютных операций. В таком случае и накопления клиента, и выплаты ему будут в иностранной валюте.

В числе достоинств вложений в НПФ эксперты называют отсутствие обязательств относительно суммы, периода и периодичности взносов, а также возможность при желании перевести свои накопления из одного фонда в другой. В то же время в страховании эти параметры устанавливаются компанией, а если клиент уменьшает или прекращает взносы по страховке до окончания срока действия договора, он теряет право на выплату или получает возвратную сумму, что в разы меньше того, что он перечислил компании.

Впрочем, только за последние 20 лет гривна девальвировала по отношению к доллару более чем в 5 раз, а покупательная способность самого доллара — снизилась в полтора раза. Из чего следует, что даже при накоплении 800 тыс. гривен через 30 лет, как в примере выше, на эту сумму разгуляться не получится.

Риски накопления денег вне банковской системы

Надзор за финансовыми учреждениями, которые работают с пенсионными накоплениями, в Украине осуществляет Национальная комиссия по ценным бумагам и фондовому рынку (НКЦБФР). В Минсоцполитики уверены, что большую роль в этом процессе также должен играть Национальный банк Украины, который регулирует деятельность страховых компаний. "Во всех странах есть мошенники, в любых способах накоплений на будущее есть риски. Но в накопительных системах разных стран наработан ряд предохранителей, которые встраиваются законодательством в механизмы работы пенсионных фондов. И если государство контролирует их соблюдение, система работает надежно", — отмечает Марина Лазебна, министр социальной политики Украины.

В Украине пенсионные активы компании инвестируют в ОВГЗ и депозиты, малую часть вкладывают в металлы, акции, недвижимость

В действующем законодательстве о добровольных пенсионных накоплениях таких предохранителей более сорока. В их числе — ежедневная отчетность НПФ и ее публичность, требования к профессионализму компаний, персоналу, капиталу, организации работы, необходимость выполнения лицензионных условий, отчетность по международным стандартам и обязательный аудит.

Более того, НПФ не может быть ликвидирован по законодательству о банкротстве. Если учредители захотят прекратить его деятельность, им придется за полгода до этого утвердить у регулятора план ликвидации, предусматривающий перевод накоплений в другие фонды по выбору граждан-участников.

Средства участников НПФ управитель "раскладывает по разным корзинам". В частности, в одно предприятие можно вложить не более 5% активов, в недвижимость — не более 10%. А чтобы накопления не "проедали" сами НПФ, для них установлен предельный уровень расходов за счет пенсионных активов.

Казалось бы, при такой системе контроля проблем с пенсионными накоплениями быть не должно. Однако в 2020 году случился прецедент со сгоревшими пенсионными вложениями в банке "Аркада", что объясняется пренебрежением этой структуры к общим правилам и попустительством со стороны государства.

Важно

Никаких гарантированных фондов для клиентов НПФ и страховых в стране нет, а значит, депозиты в банках остаются наиболее надежным способом вложения средств, ведь при банкротстве банка есть гарантированная сумма. Сегодня это 200 тыс. грн, однако, как рассказала Фокусу директор-распорядитель ФГВФЛ Светлана Рекрут, вскоре она может вырасти до 600 тыс.