Бабушки на миллион. Сможет ли накопительная пенсия в Украине создать класс пожилых богачей

C введением накопительной пенсии в Украине при выходе на заслуженный отдых человек сможет получить около 1 млн грн. Об этом на днях заявил премьер-министр Денис Шмыгаль. Но это фантастика. Фокус разбирался, когда пенсионеры станут богачами и на что рассчитывать сегодняшним 40–50-летним

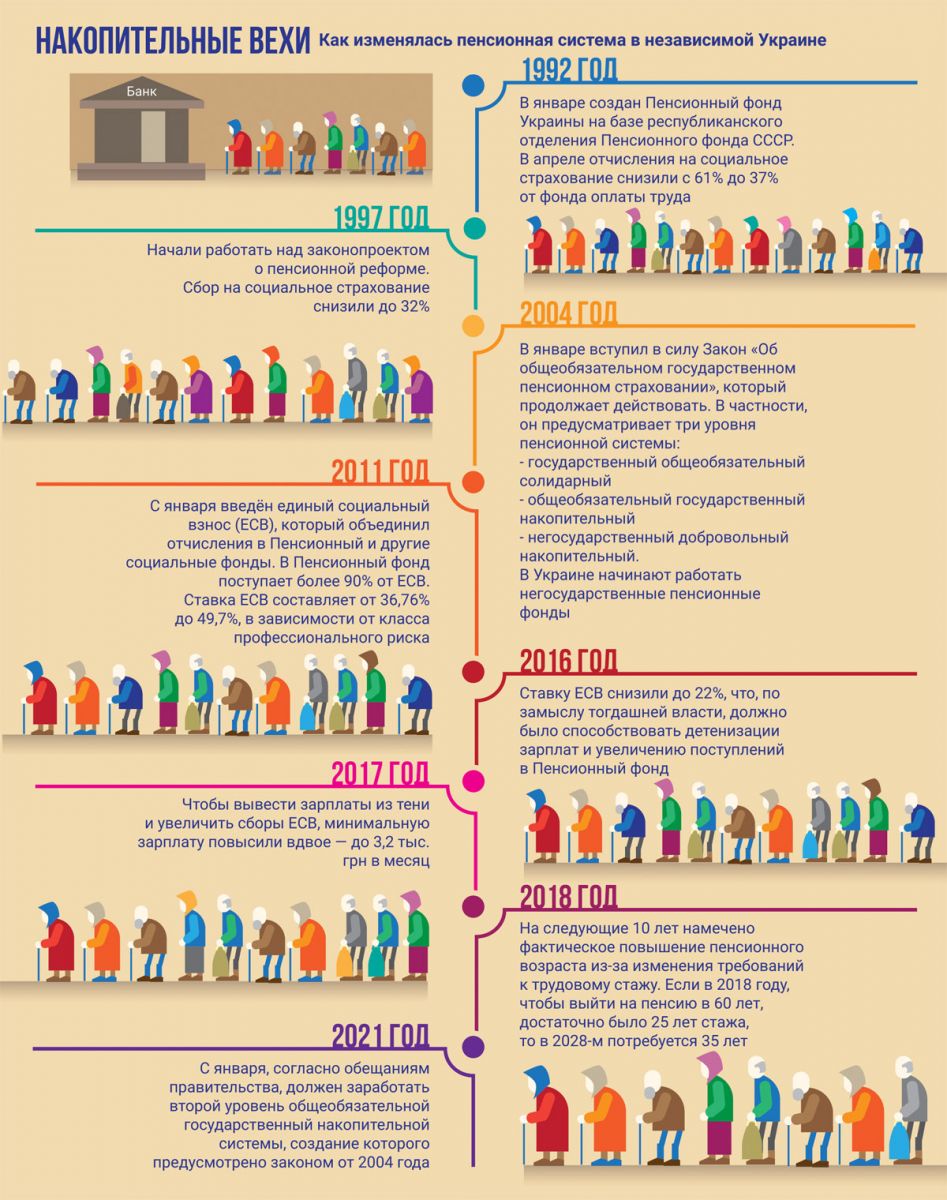

С каждым годом платить даже минимальную пенсию размером 1638 грн государству становится все труднее. Впрочем, это не мешает украинским президентам и премьерам из года в год обещать светлое будущее и надбавки к пенсионным выплатам, которые в народе прозвали "Юлина тысяча", "Витина" и т. д., в зависимости от того, кто занимал высокий пост.

В 2020-м мощный удар по пенсионной системе нанес карантин. Простой бизнеса и неуплата единого социального взноса (ЕСВ) ведет к тому, что более половины доходов Пенсионного фонда (ПФ) формируется за счет трансфертов из госбюджета. Это компрометирует идею солидарной пенсионной системы, которая по факту подменяется государственной. "Солидарная пенсионная система в той форме, в которой она задумывалась, давно мертва. Самовоспроизводиться без помощи государства она уже не может", — описывает ситуацию Владимир Дубровский, старший экономист CASE Украина. В этом году в ПФ из госбюджета планировалось перечислить около 202 млрд грн. Из-за карантина объем дотаций почти наверняка увеличится.

Во вторую очередь

Один из путей решения проблемы дефицита ПФ — введение второго обязательного накопительного уровня пенсионной системы. Появление накопительных пенсий в Украине позволит работающим гражданам не обеспечивать сегодняшних пенсионеров, а накапливать средства на собственную старость.

Представители власти неоднократно обещали запустить нововведение. Например, премьер-министр Владимир Гройсман говорил о старте реформы с начала 2019 года, но накануне выборов у политиков все время менялись приоритеты.

Еще одним камнем преткновения был Международный валютный фонд (МВФ). С 2015 года там выступали против запуска обязательной накопительной пенсионной системы. Не поддерживали эту инициативу и в Международной организации труда (МОТ).

Украинские президенты и премьеры из года в год обещают светлое будущее и надбавки для пенсионеров

Однако в начале июня МВФ смягчил позицию. Его представитель Шаба Фехер объяснил, что фонд не против накопительных пенский в Украине, но хочет убедиться, что реформа станет эффективной и не свернется через полгода после старта.

Активно о реформе заговорили и чиновники. В интервью информационному агентству "Интерфакс" премьер-министр Денис Шмыгаль заявил, что накопительные пенсии в Украине реально ввести с 1 января 2021 года. Необходимые для этого законопроекты уже готовятся. Речь, по всей видимости, идет о доработке законопроекта №2683 авторства депутата от партии "Слуга народа" Галины Третьяковой. Его, по словам Александра Ткача, эксперта в сфере пенсионного реформирования и учредителя Pension-Actuarial Consultant, в первом чтении необходимо проголосовать до 15 июля. Ведь важные законодательные изменения, оказывающие влияние на формирование госбюджета и уплату налогов и сборов, должны приниматься минимум за полгода до вступления в силу. Впрочем, это правило в Украине нередко нарушалось в угоду политической целесообразности.

Лебедь, рак и щука

Вопрос о том, кто и в каком объеме должен платить отчисления в общеобязательную накопительную пенсионную систему, вызывает разногласия среди политиков, экспертов и представителей бизнеса. Многие целесообразность реформы и вовсе ставят под сомнение. "Еще в 2017 году в процессе работы над законопроектом №6667 о пенсионном страховании [отозван в августе 2019-го] я говорил, что попытка обязать граждан делать отчисления в накопительный фонд вызовет непонимание. Потому предлагалось перенаправить на эти нужды 1,5% военного сбора. Позже решили, что можно брать 2% от зарплаты в этот фонд, из которых половину платит работодатель, вторую половину — работник. Будет ли это за счет перераспределения ЕСВ и НДФЛ или дополнительной налоговой нагрузки — пока не определено", — рассказывает Ткач.

У представителей бизнеса, особенно малого и среднего, на этот счет свои размышления. "Я за то, чтобы можно было отказаться от уплаты пенсионных налогов, — говорит Иван (имя изменено), сорокапятилетний предприниматель из Киева. — Потому что налоги я плачу с 1990 года, но ни больничных, ни пособий не беру. И пенсию брать не собираюсь. Тогда зачем, спрашивается, я плачу?".

Дождутся. Бабушки "на миллион", которые могут появиться в Украине в результате успешной пенсионной реформы, пока, по всей видимости, сидят за партой (фото: Getty Images)

Исполнительный директор Союза украинских предпринимателей Екатерина Глазкова, комментируя законопроект №2683, подчеркнула, что в нынешних условиях вводить накопительные пенсии в Украине не стоит. Иначе нагрузка на фонд оплаты труда возрастет, а бизнес подпадет под дополнительное административное и налоговое бремя. Учитывая, что около 45% зарплат, по оценкам опрошенных Фокусом экспертов, в Украине платят неофициально, новые налоги на фонд оплаты труда (сейчас это 41,5%) окончательно уведут бизнес в тень.

Для решения проблемы Глазкова советует поэтапно уменьшить ЕСВ с нынешних 22% до 10%. Владимир Дубровский предлагает еще более радикальное решение: в течение нескольких лет вообще отказаться от ЕСВ, перейдя в итоге к накопительным пенсиям. При этом выплату минимальной пенсии, по его мнению, нужно оставить за государством и финансировать ее из госбюджета, но только за счет других, менее "вредных" для экономики налогов, чем ЕСВ.

Тарас Козак, президент инвестиционной группы "Универ", поддерживает грузинскую модель, при которой только нуждающимся лицам без накоплений и других источников дохода выплачивается минимальная пенсия. За счет этого ее можно повысить до 2,5–3 тыс. грн. Притом все работающие могут накапливать средства на собственную пенсию на индивидуальных счетах.

О том, что Украина может пойти по грузинскому сценарию, косвенно свидетельствует назначение на должность главы Исполнительного комитета реформ Михеила Саакашвили. Президент Владимир Зеленский уже сообщил, что обсудил с ним пенсионную реформу.

Как будет работать система накопительных пенсий в Украине

По всей видимости, правительство намеревается обойти острые углы и не будоражить бизнес перспективой повышения налоговой нагрузки в связи с пенсионной реформой. Как отметил в интервью "Интерфаксу" Денис Шмыгаль, на пенсионные накопления Кабмин хочет направить 2% от нынешнего ЕСВ и еще 2% — от налога на доходы физлиц. То есть роста фискального давления на бизнес, вероятно, не будет.

В таком случае перенаправление в накопительный фонд части социальных отчислений приведет к росту дефицита госбюджета. Так, по оценке Григория Овчаренко, управляющего локальными активами финансовой группы ICU, перераспределение 2% ставки ЕСВ из солидарной в накопительную систему в случае запуска реформы в 2020 году уменьшит доходы ПФ примерно на 25 млрд грн. Но на его фоне 448 млрд грн расходов не выглядят критичными и могут быть компенсированы за счет увеличения средней зарплаты в результате детенизации.

"Солидарная пенсионная система в той форме, в которой она задумывалась, давно мертва" Владимир Дубровский, старший экономист CASE Украина

Эксперт ICU уверен, что запустить второй общеобязательный накопительный уровень пенсионной системы действительно можно с начала следующего года, если использовать только существующую финансовую инфраструктуру в виде коммерческих банков, хранителей активов накопительной системы, компаний по управлению активами, страховых компаний, выплачивающих пенсии, и администратора в лице Пенсионного фонда Украины.

Если же под это дело создавать новую госструктуру, то процесс затянется надолго.Глазкова обращает внимание, что законопроект №2683 предусматривает создание нового государственного органа управления — Пенсионного казначейства, на финансирование которого из госбюджета в течение двух лет необходимо выделить 62,8 млрд грн. Скорее всего, эта сумма превысит объем средств, который в первое время окажется в распоряжении пенсионной системы второго уровня. То есть налицо вопрос эффективности использования госсредств и самой необходимости очередного бюрократического монстра. Впрочем, есть надежда, что в процессе доработки законопроекта парламент откажется от идеи создания Пенсионного казначейства.

Как отмечает Овчаренко, инвестировать средства накопительной системы можно как в Украине, так и за ее пределами, а в состав активов войдут депозиты, драгоценные металлы, акции и облигации украинских и зарубежных эмитентов, а также деривативы и индексные фонды.

Важно

Однако Ткач предполагает, что эти деньги на первых порах вряд ли выйдут за пределы Украины, поскольку правительство, по всей видимости, выпустит ОВГЗ, которые купят пенсионные фонды. Таким образом, около 50% средств второго уровня пенсионной системы реинвестируют в госбюджет. Собеседник Фокуса также считает, что государство должно представить программу использования таких ресурсов. Хорошо будет, если средства вложат в строительство инфраструктурных объектов, хуже — если используют для погашения дефицита солидарного пенсионного фонда, тем самым образуя порочный круг.

В то же время некоторые опрошенные Фокусом эксперты опасаются, что в украинских реалиях предложенная схема даст сбой. Как отмечает Мария Репко, замдиректора Центра экономической стратегии, чтобы второй уровень пенсионной системы заработал, необходимо создать рынок активов (акций, облигаций и пр.), обеспечить защиту права собственности и неотвратимость наказания за мошенничество. Иначе пенсионные накопления съест очередной МММ или B2B Jewelry.

Денисов миллион

Традиционно украинская власть любит давать гражданам щедрые обещания. Особенно когда реализация амбициозных планов намечена на отдаленную перспективу, заметно превышающую недолгую политическую жизнь стоящих у руля команд. Денис Шмыгаль, пообещав превратить пенсионеров в миллионеров, вряд ли рискует своей репутацией премьер-министра. Ведь речь идет о перспективе минимум трех десятилетий, о чем Шмыгаль предусмотрительно не говорит.

Чтобы составить представление о механизме пенсионных накоплений, можно воспользоваться онлайн-калькуляторами на сайтах украинских негосударственных пенсионных фондов. Допустим, для средней по Украине зарплаты около 10 тыс. грн ежемесячные отчисления составляют около 400 грн. Если доходность при размещении этих средств сохранится на уровне 10% годовых, то, по подсчетам одного из таких калькуляторов, около миллиона гривен (911 730 грн) действительно можно накопить за 30 лет. Если эту сумму выплачивать помесячно в течение последующих 20 лет, общий объем выплат за весь период составит около 2,9 млн грн, ведь на остаток средств продолжат начисляться проценты.

{kind=link}

{kind=link}

(Инфографика: Оксана Грозная)

Иными словами, получить обещанные Шмыгалем миллионы теоретически можно, но лишь в том случае, если человек официально и беспрерывно проработает более 30 лет и все это время ему в белую будут платить среднюю по стране зарплату. Однако в украинских реалиях с учетом практики выплат зарплат в конвертах такая перспектива светит немногим.

Отталкиваясь от минимальной зарплаты, нерегулярной занятости и не рассчитывая на сохранение высокой доходности по гривневым сбережениям, перспективы накопленной пенсии представляем куда менее радужными. Допустим, если ваш официальный стаж составляет около 20 лет, в белую вам платили только минималку (сейчас это 4723 грн), а средняя доходность составила 5%, то накопить удастся лишь около 78 тыс. грн.

Тем, кому сегодня 40–50 лет, на накопительные пенсии надеяться и вовсе не стоит. В украинских реалиях сложно рассчитывать на официальное трудоустройство с белой зарплатой до глубокой старости, когда человеку исполнится 70–80 лет. Ведь проблемы с поиском работы из-за дискриминации по возрасту возникают уже после 35–40 лет.

Осознавая всю сложность положения, о добровольных накоплениях на старость большинство украинцев пока не задумываются. Многие живут от зарплаты до зарплаты и откладывают в лучшем случае на черный день, отдых, большие покупки и т. п. Финансовым учреждениям многие по-прежнему не доверяют.

Вряд ли в сложившейся ситуации сегодняшним 40-50-летним можно дать универсальный совет "спасения утопающих". Репко предлагает следующую формулу: делать личные накопления, вкладывать средства в образование детей и овладевать востребованными навыками, что позволит работать в пожилом возрасте.

Важно

В любом случае в ближайшие десятилетия рассчитывать придется только на себя. Шмыгальские бабушки "на миллион", которые могут появиться в Украине в результате успешной пенсионной реформы, пока, по всей видимости, сидят за партой.