Цена здоровья. Какие медицинские страховки существуют в Украине и сколько это стоит

Страховые компании предлагают гражданам медицинские полисы, покрывающие диагностику и лечение различных недугов. Фокус рассказывает, какие есть страховки и сколько это стоит.

Пандемия коронавируса и опасение по поводу появления новых расходов из-за распространения COVID-19 повлияли на отношение украинцев к программам добровольного медицинского страхования (ДМС). В компаниях отмечают, что граждане теперь чаще обращаются за покупкой как специальных полисов, покрывающих лечение ковида, так и за полноценными страховками, включающими диагностику и лечение разных заболеваний. Количество клиентов страховых компаний по договорам ДМС оценивается в 700 тыс. Из них более 90% получают услуги в рамках корпоративных страховок, то есть тех, которые предоставляют работодатели. По данным руководителя управления личного страхования компании "ИНГО" Марины Зварич, в 2020 году по договорам ДМС страховые компании оказали украинцам медицинских услуг на сумму около 2,6 млрд грн.

"Медицинское страхование развивается в Украине достаточно динамично, ежегодно объемы премий по этому виду страхования растут. 95% застрахованных — это корпоративные клиенты, то есть коллективы предприятий, и лишь 5% — отдельные физлица, которые сами приобретают полис ДМС. Наша компания уделяет внимание развитию корпоративного медстрахования, хотя у нас есть программы и для индивидуальных клиентов", — рассказала Оксана Руденко, начальник Департамента личного страхования страховой компании UNIQA.

Рынок ДМС в стране растет, эксперты отмечают, что это связано с сокращением количества страховых компаний.

"Новые игроки на рынке медстрахования вряд ли появятся, количество компаний уменьшается. Может, некоторые компании начнут активнее страховать клиентов-юрлиц. С индивидуальными клиентами-физлицами ситуация такая: они если страхуются, то стоят компании дороже, чем при корпоративном страховании", — объясняет Вячеслав Черняховский, генеральный директор Ассоциации "Страховой бизнес".

Медстраховка — дешевле, чем пломба?

То, чего в страховых компаниях в изобилии, так это недорогих страховых программ, которые обойдутся клиенту в 0,7–1,5 тыс. грн. Такие экономполисы покрывают только некоторые услуги. Например, лечение при остром заболевании (хирургическое вмешательство) или экстренную помощь — неотложку и лечение в стационаре. Страховая сумма по таким полисам — 75–100 тыс. грн.

Чем выше страховая сумма и больше опций в страховке, тем она дороже. Например, у СГ "ТАС" есть три такие программы. По одной из них страховая сумма 50 тыс. грн будет выплачена лишь в случае смерти застрахованного, цена полиса — 300 грн. По другой 70 тыс. грн выплачиваются как в случае смерти, так и в случае впервые выявленного острого заболевания, требующего экстренного хирургического вмешательства. Цена полиса — 750 грн. Третья программа, кроме двух опций предыдущей, снабжена риском критического заболевания. Как правило, к таким страховые компании относят сложные диагнозы, например, туберкулез, злокачественные новообразования, вирусные гепатиты, сахарный диабет. Покрытие в таком полисе увеличено до 120 тыс. грн, а его цена — 2,5 тыс. грн.

Минимальная цена хорошего полиса ДМС – 10 тыс. грн. Все страховки, которые дешевле, обычно покрывают только экстренные случаи

Подобные программы, где среди рисков — смерть застрахованного или возникновение у него острого состояния, требующего срочного стационарного лечения, есть также у "Альфа-Страхование", ARX, "Країна" и некоторых других. Их особенность в том, что использовать такие полисы на практике представляется лишь в редких случаях — договор со страховой всегда снабжен длинным перечнем исключений, когда компания не покрывает расходы на лечение. Например, страховая не признает страховым случаем, если выяснится, что заболевание возникло не впервые, а было у клиента до заключения договора. Правда, в некоторых компаниях согласны оплатить обострение хронического заболевания, но это, как правило, исключение и повод детально читать условия договора со страховой.

Точно не оплатят лечение заболевания, возникшего вследствие употребления алкоголя или наркотиков, самолечения или нанесения вреда самому себе. Сюда же относят все, что возникло вследствие военных действий, общественных беспорядков, влияния ядерной энергии, террористического акта. Что особенно важно, часто действие таких полисов не распространяется на последствия ДТП, если страховая придет к выводу, что виновником был застрахованный. Не покрывают компании и лечение наследственных заболеваний, психических расстройств, ожирения, операций по смене пола, осложнений при беременности, лечение бесплодия и всего того, что с человеком произошло за рубежом. Территория действия полиса — лишь подконтрольная украинской власти часть страны.

В экономполисе, покрывающем смерть и острое состояние, некоторые компании предлагают консультационные услуги докторов онлайн. Связаться с ними можно через страховую (сайт, мобильное приложение). По таким полисам при страховой сумме 30 тыс. грн цена страховки составляет 850 грн. Если же страховая сумма 20 тыс. грн, то цена полиса — 600 грн.

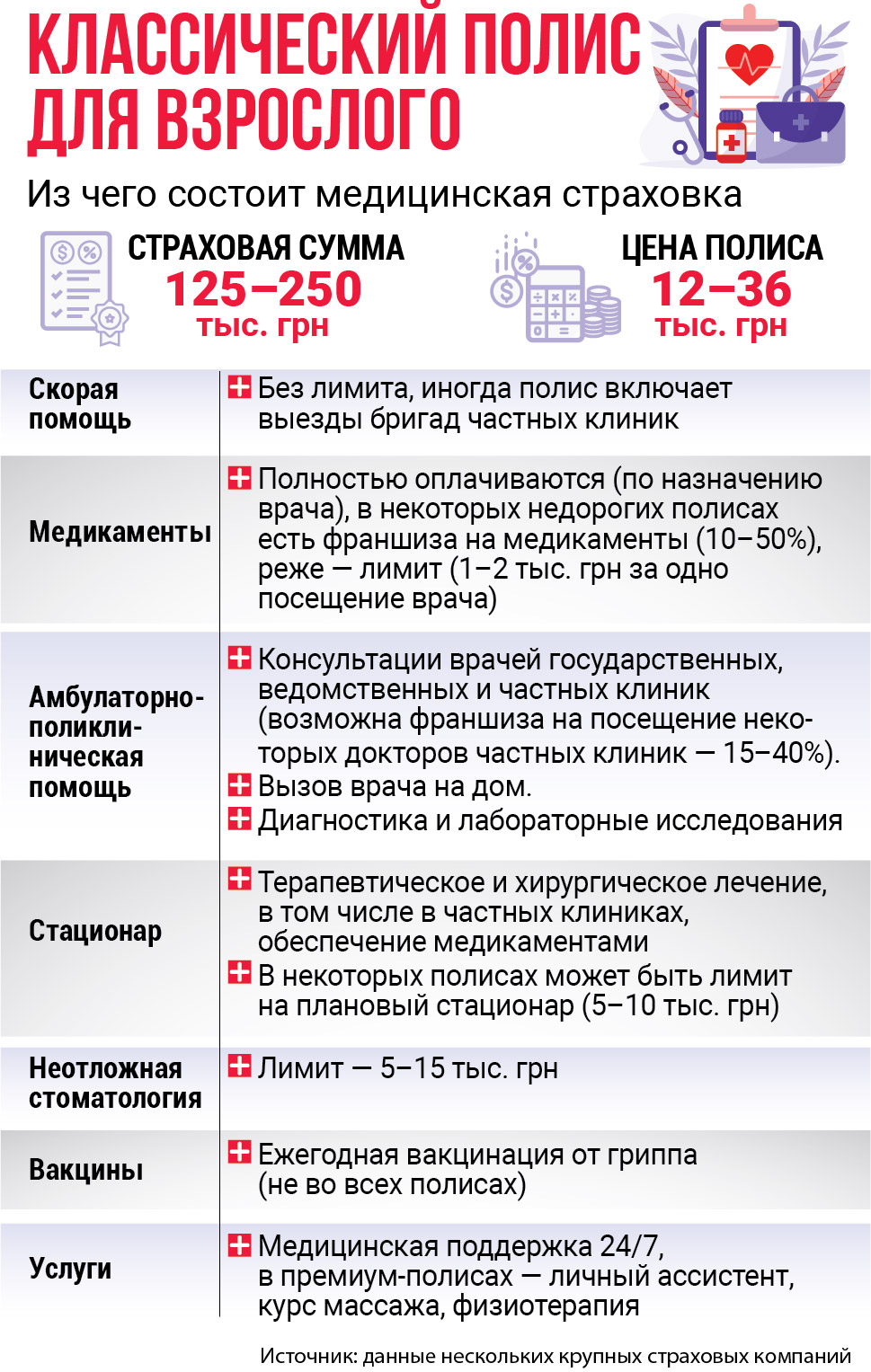

Медицинское страхование. Если "все включено"

Индивидуальные полисы ДМС, которые покрывают и амбулаторное лечение, и диагностику, и стационар, можно найти в СК "ИНГО", СК "Альфа-Страхование", СК "Перша", СГ "Княжа", СК "Уника", АСКА. Здесь есть более дорогие варианты полисов, цена которых стартует от 6,5 тыс. грн и достигает 45 тыс. грн.

"В ДМС страховые компании не только компенсируют затраты, но и организуют весь сопроводительный сервис — поиск необходимого специалиста, запись на консультацию, доставку лекарств, организацию госпитализации и прочее", — говорит Яна Маметова, руководитель отдела офисных продаж СК "ИНГО".

Страховки ДМС щедро наполнены лимитами и ограничениями. Это могут быть франшизы на услуги в частных клиниках, лимиты на амбулаторное и стационарное лечение

В таком классическом полисе ДМС учтены расходы на амбулаторно-поликлиническую помощь, неотложную помощь, экстренный и плановый стационар, медикаменты по назначению врача. Во многих полисах есть оплата неотложной стоматологии, хотя и в рамках лимита 1–3 тыс. грн, лишь в самых дорогих страховках лимит по стоматологии достигает 15 тыс. грн.

Несмотря на заявленное компаниями полное страхование, на самом деле покрытие того или иного полиса нередко снабжают десятками исключений. Во-первых, в более дешевых полисах не будет частных клиник, а если и будут, то какие-то малоизвестные. Во-вторых, даже если частные клиники включены, на посещение узких специалистов часто устанавливают франшизу 20–50% стоимости консультации. Это значит, например, что при цене консультации 1,2 тыс. грн и франшизе 30% страховая покроет 840 грн, а 360 грн клиент заплатит из своего кармана. Иногда полисы включают франшизу на медикаменты, а в некоторых программах есть даже денежный лимит на услуги. Например, у СК "Уника" лимит на плановый стационар и хирургию в одной программе ДМС — 4 тыс. грн, в другой — 5 тыс. грн.

В некоторых компаниях базовые опции классических полисов — это только скорая помощь и экстренный стационар, остальное клиент может "докупить". Цена полиса в таком случае растет вместе с каждой выбранной новой опцией. И если сначала в компании говорят, что ДМС стоит 3,5 тыс. грн, то при пополнении полиса, например, консультациями в частных клиниках и плановым стационаром его цена вырастает до 10–16 тыс. грн.

{kind=link}

{kind=link}

"Клиенты больше всего ценят индивидуальные условия и возможность создавать собственные программы покрытия с гибкими договорами. Поэтому СК "ИНГО" разработала продукт "Архитектор здоровья" для физлиц. Это своего рода конструктор, набор определенных опций медуслуг со своей стоимостью. Таким образом, человек может собрать программу страхования конкретно под свои нужды и бюджет", — отмечает Яна Меметова.

Стоит помнить, что страховые компании с осторожностью относятся к группам риска, которыми считаются пожилые граждане и дети. Для таких клиентов цена стандартного полиса обычно дороже на 30–60%. Например, СК "Альфа-Страхование" в рамках программы "Желаемый комфорт" со страховой суммой 250 тыс. грн страхует взрослых по цене 16,7 тыс. грн. А вот для ребенка эта программа стоит 41,75 тыс. грн.

ВажноКомпании включают в страховки не только стандартные медицинские услуги. "Они часто пересматривают опции и предложения в полисах ДМС. Например, мы не так давно ввели в список психологическую поддержку, поскольку считаем такую помощь очень актуальной и необходимой для наших клиентов, которые теперь могут получать услуги как для физического здоровья, так и для ментального", — подчеркивает Оксана Руденко.

Эксперты говорят, что дорогие страховки украинцам не по карману, так что основной приток индивидуальных клиентов по ДМС компании получают по программам с ограниченными опциями и ценой до 3 тыс. грн.

"Не все готовы отдать 20–30 тыс. грн в год за медицинский полис. Поэтому страховки берут дешевые, многие покупают только от коронавируса или на случай другого заболевания. Если бы электронные истории болезни были у всех граждан и страховые компании могли их видеть, то было бы проще — можно было бы отследить хронику и понять, какие варианты покрытия предлагать человеку. Если эти данные не известны, а клиенты сами о своем состоянии здоровья не говорят, то компании нужно исходить из того, что люди в среднем "не очень больные". Пока страховые не получат доступ к данным физлиц об их здоровье, прорыва в ДМС мы не увидим", — считает Вячеслав Черняховский.

Важно

В компаниях говорят, что ДМС в Украине будет развиваться и как отдельный продукт в страховых, и совместно с банками.

"Наша компания принимает участие в запуске проекта с одним из крупных банков Украины: те его клиенты, у которых будет полис, смогут по назначению семейного врача получить без оплаты медикаменты, то есть покрытие полиса распространяется на оплату медикаментов из списка более 80-ти самых частых причин обращения к врачам", — объясняет Оксана Руденко.

Диагнозы важны

Страховые компании пытаются уменьшить риск высоких затрат на клиента по медстрахованию. Для этого в полисах указывают не только лимиты и франшизы, но и ограничения в связи с тяжелыми диагнозами. Например, в договоре может быть лимит 50% на покрытие расходов в связи с лечением онкологии или же полис покрывает не лечение, а только диагностику и вызов скорой, если у пациента подозрение или подтвержденный онкодиагноз. Среди других ограничений могут быть лечение генетических заболеваний, болезни Паркинсона, TORCH-инфекции (токсоплазмоз, герпес), эпилепсии, психических расстройств, алкоголизма и наркомании. Есть страховки, где в исключениях указаны гинекологические болезни, а также проблемы со зрением и даже сердцем.

Страхование здоровья во время пандемии COVID-19

Большинство страховых компаний в полисы добровольного медицинского страхования включили покрытие расходов на лечение COVID-19. Если же у клиента нет ДМС, он может купить отдельный полис, который покрывает исключительно затраты на лечение по этому заболеванию. Варианты есть от 700 грн до 4,5 тыс. грн на год. Цена отличается в зависимости от страховой суммы и опций в страховке. Самый дешевый полис позволяет родственникам застрахованного получить выплату после его смерти в сумме 50–75 тыс. грн. Но такая выплата будет, только если в выписке врач укажет, что смерть связана с последствиями COVID-19.

Некоторые экономполисы также предоставляют возможность застрахованному получить выплату 25–75 тыс. грн при инвалидности вследствие перенесенного коронавируса. Более дорогие полисы включают 10–20 тыс. грн на лечение в стационаре, а также прямую выплату застрахованному той же суммы после получения им положительного результата ПЦР-теста. В условиях страхования сказано, что обратиться с заявлением о страховом случае клиент может лишь через определенное время после заключения договора (обычно 14–30 дней). Не застрахуют компании от ковида людей старше 60 лет, а также лиц с диагностированными диабетом, ВИЧ, онкологией.