Ціна здоров'я. Які медичні страхування існують в Україні і скільки це коштує

Страхові компанії пропонують громадянам медичні поліси, що покривають діагностику та лікування різних хвороб. Фокус розповідає, які є страхування і скільки це коштує.

Пандемія коронавірусу та побоювання з приводу появи нових витрат через поширення COVID-19 вплинули на ставлення українців до програм добровільного медичного страхування (ДМС). У компаніях зазначають, що громадяни тепер частіше звертаються за покупкою як спеціальних полісів, що покривають лікування ковіду, так і за повноцінними страхуваннями, що враховують діагностику та лікування різних захворювань. Кількість клієнтів страхових компаній за договорами ДМС оцінюється в 700 тис. З них понад 90% отримують послуги в рамках корпоративних страхувань, тобто тих, які надають роботодавці. За даними керівниці управління особистого страхування компанії "ІНГО" Марини Зварич, у 2020 році за договорами ДМС страхові компанії надали українцям медичних послуг на суму майже 2,6 млрд грн.

"Медичне страхування розвивається в Україні досить динамічно, щорічно обсяги премій з цього виду страхування зростають. 95% застрахованих — це корпоративні клієнти, тобто колективи підприємств, і лише 5% — окремі фізичні особи, які самі купують поліс ДМС. Наша компанія приділяє увагу розвитку корпоративного медстрахування, хоча в нас є програми і для індивідуальних клієнтів", — розповіла Оксана Руденко, начальниця Департаменту особистого страхування страхової компанії UNIQA.

Ринок ДМС у країні зростає, експерти зазначають, що це повʼязано зі скороченням кількості страхових компаній.

"Нові гравці на ринку медстрахування навряд чи зʼявляться, кількість компаній зменшується. Може, деякі компанії почнуть активніше страхувати клієнтів-юросіб. З індивідуальними клієнтами-фізособами ситуація така: вони якщо страхуються, то коштують компанії дорожче, ніж за умов корпоративного страхування", — пояснює Вʼячеслав Черняховський, генеральний директор Асоціації "Страховий бізнес".

Медстрахування — дешевше, ніж пломба?

Те, чого в страхових компаніях у достатку, так це недорогих страхових програм, які коштуватимуть клієнтові 0,7-1,5 тис. грн. Такі економполіси покривають тільки деякі послуги. Наприклад, лікування при гострому захворюванні (хірургічне втручання) або екстрену допомогу — невідкладну допомогу та лікування в стаціонарі. Страхова сума за такими полісами — 75-100 тис. грн.

Чим вища страхова сума і більше опцій в страхуванні, тим воно дорожче. Наприклад, в СГ "ТАС" є три такі програми. За однією з них страхова сума 50 тис. грн буде виплачена лише в разі смерті застрахованого, ціна полісу — 300 грн. За іншою 70 тис. грн виплачуються як у випадку смерті, так і в разі вперше виявленого гострого захворювання, що вимагає екстреного хірургічного втручання. Ціна полісу — 750 грн. Третя програма, крім двох опцій попередньої, забезпечена ризиком критичного захворювання. Як правило, до таких страхові компанії зараховують складні діагнози, наприклад, туберкульоз, злоякісні новоутворення, вірусні гепатити, цукровий діабет. Покриття в такому полісі збільшене до 120 тис. грн, а його ціна — 2,5 тис. грн.

Мінімальна ціна гарного полісу ДМС — 10 тис. грн. Усі страхування, які дешевші, зазвичай покривають тільки екстрені випадки

Подібні програми, де серед ризиків — смерть застрахованого або виникнення у нього гострого стану, що вимагає термінового стаціонарного лікування, є також в "Альфа-Страхування", ARX, "Країна" і деяких інших. Їхня особливість в тому, що використовувати такі поліси на практиці можна лише в рідкісних випадках — договір зі страховою завжди забезпечений довгим переліком винятків, коли компанія не покриває витрати на лікування. Наприклад, страхова не визнає страховим випадком, якщо зʼясується, що захворювання виникло не вперше, а було в клієнта до укладання договору. Щоправда, в деяких компаніях згодні сплатити загострення хронічного захворювання, але це, як правило, виключення і привід детально читати умови договору зі страховою.

Точно не оплатять лікування захворювання, що виникло внаслідок вживання алкоголю або наркотиків, самолікування або нанесення шкоди самому собі. Сюди ж зараховують все, що виникло внаслідок військових дій, громадських заворушень, впливу ядерної енергії, терористичного акту. Що особливо важливо, часто дія таких полісів не поширюється на наслідки ДТП, якщо страхова дійде висновку, що винуватцем був застрахований. Не покривають компанії і лікування спадкових захворювань, психічних розладів, ожиріння, операцій зі зміни статі, ускладнень під час вагітності, лікування безпліддя і всього того, що з людиною сталося за кордоном. Територія дії полісу — лише підконтрольна українській владі частина країни.

В економполісі, що покриває смерть і гострий стан, деякі компанії пропонують консультаційні послуги лікарів онлайн. Звʼязатися з ними можна через страхову (сайт, мобільний додаток). За такі поліси при страховій сумі 30 тис. грн ціна страхування становить 850 грн. Якщо ж страхова сума 20 тис. грн, то ціна полісу — 600 грн.

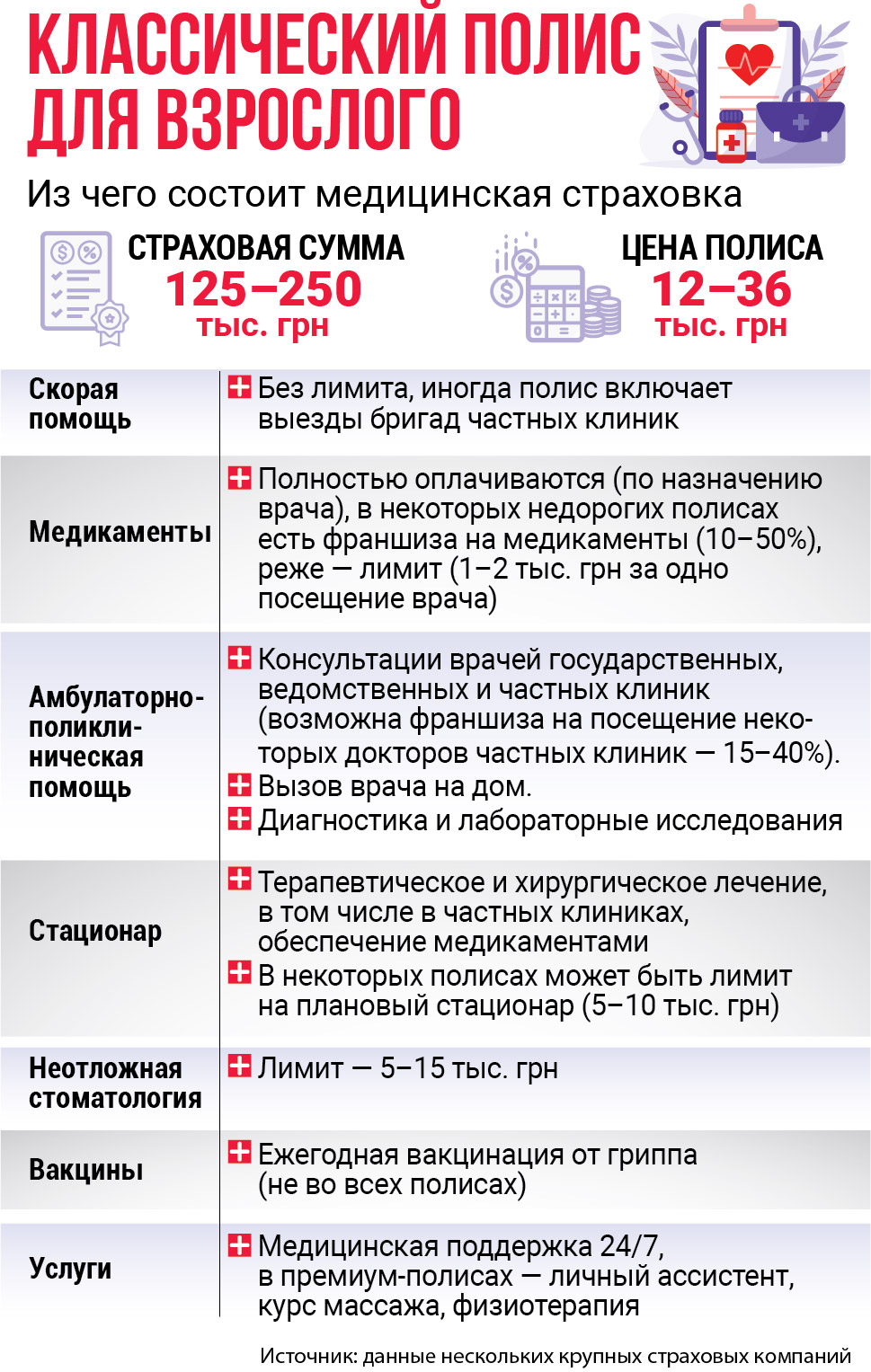

Медичне страхування. Якщо "все включено"

Індивідуальні поліси ДМС, які покривають й амбулаторне лікування, і діагностику, і стаціонар, можна знайти в СК "ІНГО", СК "Альфа-Страхування", СК "Перша", СГ "Княжа", СК "Уніка", АСКА. Тут є дорожчі варіанти полісів, ціна яких стартує від 6,5 тис. грн і сягає 45 тис. грн.

"У ДМС страхові компанії не тільки компенсують витрати, але й організовують весь супровідний сервіс — пошук необхідного фахівця, запис на консультацію, доставку ліків, організацію госпіталізації та інше", — говорить Яна Маметова, керівниця відділу офісних продажів СК "ІНГО".

Страхування ДМС щедро наповнені лімітами й обмеженнями. Це можуть бути франшизи на послуги в приватних клініках, ліміти на амбулаторне та стаціонарне лікування

У такому класичному полісі ДМС враховані витрати на амбулаторно-поліклінічну допомогу, невідкладну допомогу, екстрений і плановий стаціонар, медикаменти за призначенням лікаря. У багатьох полісах є оплата невідкладної стоматології, хоча і в рамках ліміту 1-3 тис. грн, лише в найдорожчих страхуваннях ліміт на стоматологію сягає 15 тис. грн.

Незважаючи на заявлене компаніями повне страхування, насправді покриття того чи іншого полісу нерідко забезпечують десятками винятків. По-перше, в більш дешевих полісах не буде приватних клінік, а якщо й будуть, то якісь маловідомі. По-друге, навіть якщо приватні клініки додані, на відвідування вузьких фахівців часто встановлюють франшизу 20-50% вартості консультації. Це означає, наприклад, що при ціні консультації 1,2 тис. грн і франшизі 30% страхування покриє 840 грн, а 360 грн клієнт заплатить зі своєї кишені. Іноді поліси враховують франшизу на медикаменти, а в деяких програмах є навіть грошовий ліміт на послуги. Наприклад, в СК "Уніка" ліміт на плановий стаціонар і хірургію в одній програмі ДМС — 4 тис. грн, в іншій — 5 тис. грн.

У деяких компаніях базові опції класичних полісів — це тільки швидка допомога й екстрений стаціонар, решту клієнт може "докупити". Ціна полісу в такому випадку зростає разом із кожною обраною новою опцією. І якщо спочатку в компанії говорять, що ДМС коштує 3,5 тис. грн, то після поповнення полісу, наприклад, консультаціями в приватних клініках і плановим стаціонаром його ціна зростає до 10-16 тис. грн.

{kind=link}

{kind=link}

"Клієнти найбільше цінують індивідуальні умови та можливість створювати власні програми покриття з гнучкими договорами. Тому СК "ІНГО" розробила продукт "Архітектор здоровʼя" для фізосіб. Це свого роду конструктор, набір певних опцій медпослуг зі своєю вартістю. Так, людина може зібрати програму страхування конкретно під свої потреби і бюджет", — зазначає Яна Меметова.

Варто памʼятати, що страхові компанії з обережністю ставляться до груп ризику, якими вважаються літні громадяни та діти. Для таких клієнтів ціна стандартного полісу зазвичай дорожча на 30-60%. Наприклад, СК "Альфа-Страхування" в рамках програми "Бажаний комфорт" зі страховою сумою 250 тис. грн страхує дорослих за ціною 16,7 тис. грн. А ось для дитини ця програма коштує 41,75 тис. грн.

ВажливоКомпанії враховують в страхування не тільки стандартні медичні послуги. "Вони часто переглядають опції і пропозиції в полісах ДМС. Наприклад, ми не так давно ввели в список психологічну підтримку, оскільки вважаємо таку допомогу дуже актуальною і необхідною для наших клієнтів, які тепер можуть отримувати послуги як для фізичного здоровʼя, так і для ментального", — підкреслює Оксана Руденко.

Експерти кажуть, що дорогі страхування українцям не по кишені, тож основний приплив індивідуальних клієнтів за ДМС компанії отримують за програмами з обмеженими опціями і ціною до 3 тис. грн.

"Не всі готові віддати 20-30 тис. грн на рік за медичний поліс. Тому страхування беруть дешеві, багато хто купує тільки від коронавірусу або на випадок іншого захворювання. Якби електронні історії хвороби були у всіх громадян і страхові компанії могли їх бачити, то було б простіше — можна було б відстежити хроніку і зрозуміти, які варіанти покриття пропонувати людині. Якщо ці дані не відомі, а клієнти самі про свій стан здоровʼя не говорять, то компанії треба виходити з того, що люди здебільшого "не дуже хворі". Поки що страхові не отримають доступ до даних фізосіб про їхнє здоровʼя, прориву в ДМС ми не побачимо", — вважає Вʼячеслав Черняховський.

У компаніях говорять, що ДМС в Україні буде розвиватися і як окремий продукт у страхових, і спільно з банками.

"Наша компанія бере участь у запуску проекту з одним із великих банків України: ті його клієнти, у яких буде поліс, зможуть за призначенням сімейного лікаря отримати без оплати медикаменти, тобто покриття полісу поширюється на оплату медикаментів зі списку більше 80-ти найбільш частих причин звернення до лікарів", — пояснює Оксана Руденко.

Діагнози важливі

Страхові компанії намагаються зменшити ризик високих витрат на клієнта з медстрахування. Для цього в полісах вказують не тільки ліміти і франшизи, а й обмеження в звʼязку з важкими діагнозами. Наприклад, у договорі може бути ліміт 50% на покриття витрат у звʼязку з лікуванням онкології або ж поліс покриває не лікування, а тільки діагностику та виклик швидкої, якщо в пацієнта підозра або підтверджений онкодіагноз. Серед інших обмежень можуть бути лікування генетичних захворювань, хвороби Паркінсона, TORCH-інфекції (токсоплазмоз, герпес), епілепсії, психічних розладів, алкоголізму та наркоманії. Є страхування, де у винятках вказані гінекологічні хвороби, а також проблеми із зором і навіть серцем.

Страхування здоровʼя під час пандемії COVID-19

Більшість страхових компаній в поліси добровільного медичного страхування додали покриття витрат на лікування COVID-19. Якщо ж у клієнта немає ДМС, він може купити окремий поліс, який покриває виключно витрати на лікування з цього захворювання. Варіанти є від 700 грн до 4,5 тис. грн на рік. Ціна відрізняється залежно від страхової суми й опцій в страхуванні. Найдешевший поліс дозволяє родичам застрахованого отримати виплату після його смерті в сумі 50-75 тис. грн. Але така виплата буде, тільки якщо у виписці лікар вкаже, що смерть повʼязана з наслідками COVID-19.

Деякі економполіси також надають можливість застрахованому отримати виплату 25-75 тис. грн при інвалідності внаслідок перенесеного коронавірусу. Дорожчі поліси враховують 10-20 тис. грн на лікування в стаціонарі, а також пряму виплату застрахованому тієї ж суми після отримання ним позитивного результату ПЛР-тесту. В умовах страхування сказано, що звернутися із заявою про страховий випадок клієнт може лише через певний час після укладання договору (зазвичай 14-30 днів). Не застрахують компанії від ковіду людей старше 60 років, а також осіб із діагностованими діабетом, ВІЛ, онкологією.