Зимний откат. Почему гривна начала терять позиции и что это значит для экономики

Еще недавно было 26, а к концу ноября — 27,4. Почему гривна, которая уверенно укреплялась в течение всего 2021 года, внезапно начала терять позиции и что это значит для экономики.

После более чем трехкратной девальвации гривны в кризисные 2014–2015 годы украинские граждане долгое время относились к национальной валюте с недоверием и предпочитали хранить средства в инвалюте. Однако последние годы доказали, что гибкое курсообразование, которого придерживается Нацбанк с 2014 года, означает отнюдь не постоянную девальвацию, а курсовые колебания, в том числе продолжительные периоды заметного укрепления нацвалюты. Например, сильно гривна укрепилась в 2019-м на фоне притока иностранных инвесторов на рынок украинских облигаций внутреннего госзайма (ОВГЗ). Для их покупки за гривну нерезиденты активно продавали иностранную валюту. Этот фактор влиял на валютный рынок вплоть до начала коронакризиса весной 2020 года. Вторым продолжительным периодом крепкой гривны, по всей видимости, запомнится 2021-й.

В чем ее сила. Как гривна укрепилась в 2021 году

В течение текущего года гривна укрепилась c 28,43 USDUAH (курс на 5 января) до 26,06 USDUAH (11 ноября). Потом тренд переломился, о чем подробнее пойдет речь далее. Тем не менее, по данным Bloomberg, осенью гривна занимала шестое место в мире среди валют по показателю укрепления по отношению к доллару США с начала года.

"Рекордный урожай зерновых, бобовых и масличных, а также высокие цены на металлы, руду и зерно настроили основные украинские экспортные статьи на максимальные поступления валютной выручки. Экономика ключевых партнеров Украины — Европы и Китая — восстанавливалась после кризиса 2020 года, что давало дополнительные бонусы для поступлений, — объясняет тенденции Андрей Шевчишин, руководитель отдела аналитики ГК Forex Club. — С другой стороны, рынок периодически находился под влиянием локдаунов".

По мнению Евгении Ахтырко, аналитика инвесткомпании Concorde Capital, фундаментальной причиной ревальвации (укрепления) гривны было хорошее состояние торгового баланса Украины в течение двух последних лет. В 2020-м импорт сокращался сильнее экспорта, а в 2021-м экспорт начал быстрее отыгрывать упущенное из-за чрезвычайно благоприятной конъюнктуры внешних рынков. То есть предложение валюты на рынке поддерживалось благодаря рекордно высокой экспортной выручке, тогда как спрос на валюту был умеренным.

В то же время в текущем году активность нерезидентов на украинском рынке ОВГЗ была незначительной. Как отмечает Ахтырко, несмотря на высокие ставки по гособлигациям, нерезиденты так и не проявили большого интереса к украинскому рынку ОВГЗ, как это было в 2019-м. Впрочем, для иностранных инвесторов в ОВГЗ ситуация в нынешнем году оставалась все равно благоприятной.

"У власти было желание обеспечить надлежащую доходность в валюте для держателей ОВГЗ, что достигается, если к купонному доходу добавить курсовую разницу между продажей валюты для инвестирования в ОВГЗ и ее приобретением после погашения соответствующих ценных бумаг. Для этого на момент погашения ОВГЗ гривна должна стоить дороже, чем в период приобретения", — говорит Виктор Шулик, директор департамента управления проектами РА IBI-Rating.

Собеседник Фокуса считает, что с учетом незначительного размера валютного рынка Украины несколько крупных игроков или НБУ могут без труда добиться как девальвации гривны, так и ее укрепления. Напомним, портфель ОВГЗ нерезидентов составляет около 10% от общего объема ОВГЗ в обращении, а его размер с начала года вырос с 85 млрд грн до 92 млрд грн.

Заметное влияние на валютный рынок также оказал состоявшийся 3 ноября выпуск НЭК "Укрэнерго" еврооблигаций для погашения задолженности перед производителями зеленой энергетики на сумму $825 млн. По мнению Евгении Ахтырко, из-за этого в первой половине ноября, когда предложение валюты на рынке заметно возросло, курс гривны стремительно укреплялся на фоне больших объемов покупки валюты Нацбанком.

Впрочем, воздействие на рынок зеленых облигаций со временем сказалось на ослаблении курса гривны.

"Сначала НБУ начал активно сдерживать укрепление курса гривны, не позволяя ему провалиться за отметку 26 USDUAH, и выкупил всю валюту, полученную от размещения евробондов "Укрэнерго". Но когда гривна поступила зеленым энергетикам, последние направили ее на покупку валюты, а банки ответили валютными спекуляциями", — объясняет Андрей Шевчишин. То есть история с еврооблигациями сначала поспособствовала наибольшему укреплению гривны с начала года, а затем стала причиной курсового обвала.

Укрепление курса гривны: почему не все рады

Укрепление гривны оказывает разное влияние на экономику и ее отрасли. Традиционно резвому укреплению нацвалюты не рады экспортеры, которые после продажи валютной выручки в гривне получают меньше ресурсов, чем могли бы ожидать при более слабом курсе. Напомним, в госбюджете на 2021-й закладывали курс 29,1 USDUAH. По всей видимости, у бизнеса были похожие ориентиры. Удачная конъюнктура мировых рынков, о которой шла речь выше, компенсировала экспортерам курсовые потери. Поэтому в 2021 году их недовольство курсовой политикой не получило такого резонанса, как в 2019-м.

Госфинансы тоже страдают из-за расхождения реального курса гривны с плановым. Как отмечает Виктор Шулик, бюджет недополучил значительного объема НДС на импорт и налога на прибыль от экспортеров. Однако определенной компенсацией этих потерь стала экономия на обслуживании внешних долгов — выплаты в 2021 году были немалые.

С другой стороны, для граждан, которые получают доходы в гривне, ситуация в целом благоприятная.

"Укрепление курса служило сдерживающим фактором для потребительской инфляции, — говорит Евгения Ахтырко. — Ревальвация сдерживала рост цен на товары с импортной составляющей. Если бы ситуация на валютном рынке была менее благоприятной, мы бы увидели еще более высокие темпы потребительской инфляции". По данным Госстата, по итогам октября 2021 года инфляция составила 10,9%. Если бы в 2021 году украинцы не покупали импортные товары по относительно комфортным ценам на фоне заметного подорожания продуктов питания, показатель инфляции был бы выше. Но полоса везения для гривни закончилась.

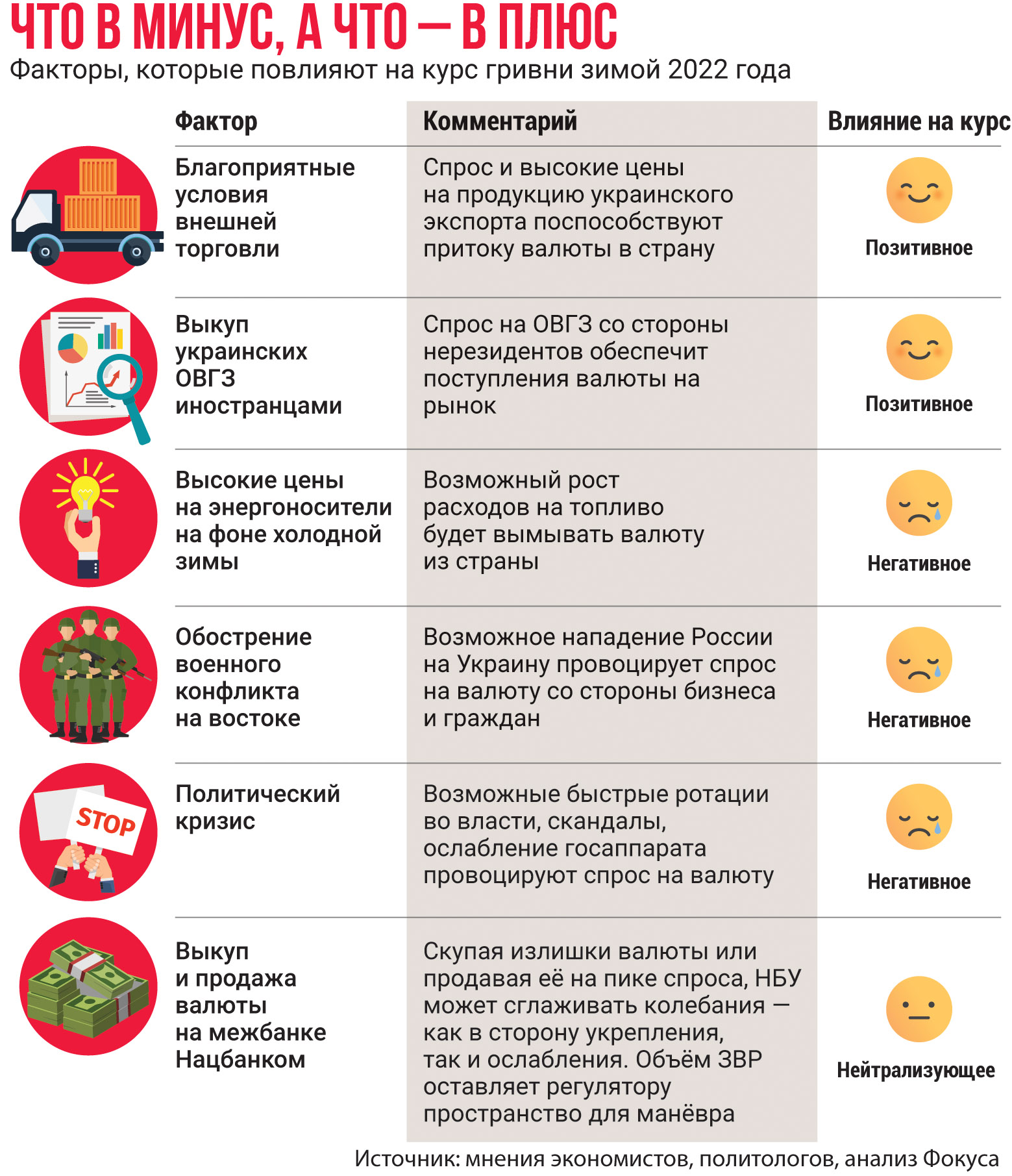

Трудная осень. Что будет с курсом гривны зимой

В ноябре ситуация на валютном рынке резко изменилась. Оттолкнувшись от курса 26,06 USDUAH, который зафиксирован 11 ноября, гривна к 29 ноября подешевела до 27,10 USDUAH. Одной из причин стала ситуация с зелеными облигациями, о которой рассказывалось выше.

Частично на курсе отразилась аномальная ситуация на рынке энергоносителей.

"Приток экспортной выручки ослабевает, тогда как расходы на импорт энергоносителей растут. Поэтому, чтобы сбалансировать предложение и спрос доллара на межбанке, гривна должна ослабнуть по отношению к валюте", — говорит Виталий Сивач, трейдер группы ICU.

Кроме этого, собеседник Фокуса отмечает, что и сам доллар начал дорожать по отношению к остальным валютам, в том числе к гривне. Но основной движущей силой курсового скачка стало обострение угрозы войны с Россией, которое активно обсуждается в украинских и мировых СМИ. По оценке Сивача, комбинация названных факторов может толкнуть курс гривны к 28,50–29 USDUAH.

Главный эксперт департамента казначейства и финансовых институтов ОТП Банка Антон Куринный прогнозирует на зиму курс 26,75–27,50 USDUAH. Развитие ситуации зависит от политических решений.

"Экономически Украина в течение года находилась в выгодном положении. Но возможная эскалация напряженности может негативно повлиять на движение курса. Также стабильность гривны зависит от того, сможет ли Украина перезимовать без дополнительных закупок газа", — говорит Куринный. То есть суровая зима добавит рисков на валютном рынке.

Важно"Мы связываем ослабление гривны с влиянием психологического фактора, — продолжает Евгения Ахтырко. — Учитывая значительное усиление рисков военной агрессии, возросли отрицательные ожидания и усилилась неопределенность".

То есть гибридная война России против Украины, которая сегодня заключается в том числе в распространении информации о готовящемся наступлении войск, больно бьет по украинской экономике. Гривна падает, инвестиционный климат ухудшается. Зарубежные партнеры, по всей видимости, будут с опаской рассматривать перспективы сотрудничества с украинскими поставщиками товаров и услуг, что скажется на их выручке, притоке валюты в страну и снова же на курсе гривны.

В Forex Club на декабрь прогнозируют диапазон колебаний курса 27–28,5 USDUAH. К рискам добавился еще один — о нем 26 ноября сообщил президент Владимир Зеленский, публично объявив своим врагом бизнесмена Рината Ахметова, по словам Зеленского, причастного к подготовке "путча".

"Военные риски оказывают наибольшее давление на курс, однако не факт, что они и далее будут доминирующими, — комментирует Шевчишин. — Ведь после пресс-конференции президента Украины Владимира Зеленского появился новый риск жесткой конфронтации с крупным бизнесом, что может вылиться в снижение инвестиционной привлекательности страны".

МВФ поможет. Какие инструменты помогут удержать курс гривны

Сейчас у Нацбанка еще есть инструменты, позволяющие уберечь нацвалюту от резкого проседания. По мнению Виталия Сивача, чтобы удержать ситуацию на валютном рынке под контролем, НБУ может поднять учетную ставку. Напомним, с начала года этот показатель, который служит ориентиром для стоимости заемных средств в финансовой системе, регулятор повысил с 6% до 8,5%.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Положительным фактором для гривны также стало получение в конце ноября второго транша от Международного валютного фонда (МВФ) по программе stand-by в размере почти $700 млн. Новости о поступлении средств от МВФ обычно оказывают позитивное влияние на рынок.

"Этот транш выступает своего рода залогом для продолжения сотрудничества. Объем его незначителен, чтобы иметь существенное влияние на платежный баланс или валютный курс, зато психологический эффект довольно существенный", — подтверждает Виктор Шулик.

Важно

По мнению Шевчишина, транш МВФ создает дополнительную зону прочности, которую регулятор может использовать для сдерживания девальвации гривны. НБУ накопил $30,5 млрд золотовалютных резервов. Это позволяет Нацбанку выходить с интервенциями на межбанковский рынок и гасить дефицит иностранной валюты. Однако средства Нацбанку нужны также, чтобы справляться с платежами по внешнему валютному долгу Украины, ведь любые потенциальные сложности с выплатами могут качнуть курсовые качели гораздо выше уровня 28–29 USDUAH.