Масове блокування рахунків. Які обмеження загрожують мільйонам клієнтів банків України

В Україні відновлюється блокування коштів на рахунках, арештованих на вимогу виконавчої служби. Для громадян, які просто могли пропустити сплату штрафу за порушення правил дорожнього руху, це часто стає неприємною несподіванкою. Фокус з’ясовує, що стоїть за такими діями банків і яким є оптимальний алгоритм виходу із ситуації.

Клієнти українських банків 9 травня 2023 року масово почали отримувати повідомлення про блокування коштів на своїх карткових рахунках. Багато хто дізнався про це безпосередньо під час невдалої спроби розрахуватися за товари та послуги.

Як з’ясувалося, масштабне блокування коштів на картках українців пов’язане з набранням чинності Законом "Про внесення змін до деяких законів України щодо окремих особливостей організації примусового виконання судових рішень та рішень інших органів під час дії воєнного стану". Цей документ скасовує розпорядження Кабміну "Про забезпечення здійснення розрахунків населення в умовах воєнного стану" від 2 березня 2022 року №198-р, яке в період повномасштабної війни дозволяло громадянам користуватися коштами на арештованих рахунках.

Справа мільйонів. Кого може стосуватися блокування рахунків

"Оскільки закон набрав чинності, ми повинні повернути арешти, які знімали на час дії воєнного стану. Це торкнеться 436 тисяч наших клієнтів. Дуже шкода, але ми нічого не можемо із цим зробити. Усі банки його виконуватимуть", — прокоментував ситуацію у своєму телеграм-каналі Олег Гороховський, співзасновник monobank.

"Зрозуміло, що клієнтська база у ПриватБанку більша, ніж в Універсал Банку (monobank) й, відповідно, боржників у ПриватБанку буде понад 500 тис. Тобто, кількість громадян, на рахунки яких може бути накладено арешт вже сьогодні, досить велика і навіть лише у двох названих банках вже сягає близько мільйона осіб", — продовжує Єлизавета Алефіренко — юристка юридичної компанії "Муренко, Курявий і Партнери".

З огляду на те, що в monobank станом на 10 травня 2023 року було 7,1 млн клієнтів, з блокуванням рахунків має зіткнутися близько 6% клієнтської бази. За інформацією Нацбанку, станом на 1 січня 2023 року послугами 67 українських банків користувалося 76,3 млн клієнтів — фізосіб, які мають 154,2 млн рахунків. Якщо припустити, що в цілому по системі частка клієнтів із арештованими рахунками така ж, як і в monobank, тобто близько 6%, можна зробити висновок, що з блокуванням коштів мають зіткнутися близько 4,5 млн клієнтів українських банків.

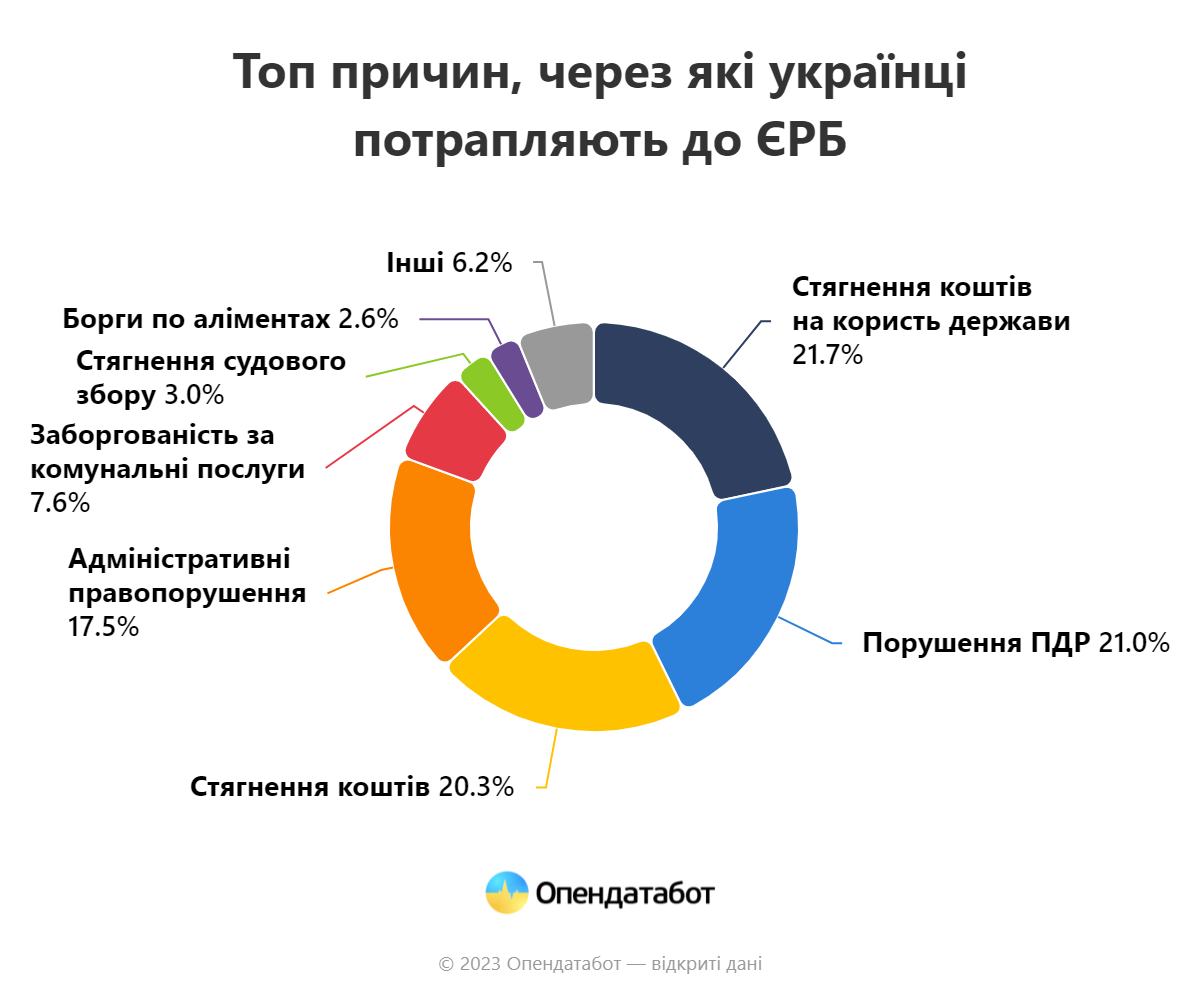

Єдиний реєстр боржників (ЄРБ) підтверджує масштаб проблеми. За інформацією Опендатабот, кількість записів у ньому в жовтні 2022 року перевищила 7,5 млн. За спостереженнями Опендатабот, у 2022 році українці найчастіше потрапляли до ЄРБ через несплату штрафів за адміністративні правопорушення й штрафів за порушення ПДР (дивіться інфографіку).

Аналітики Опендатабот роблять припущення, що через зупинку діяльності майже всіх сервісів, що повідомляли про штрафи за порушення ПДР до жовтня 2022 року, тоді як камери автофіксації відновили свою роботу з травня, громадяни не могли дізнатись про наявні штрафи та сплатити їх своєчасно. Цілком імовірно, що частина з них дізналася про проблеми тільки зараз, зіткнувшись із блокуванням банківських карток.

Під арешт. Як відбувається блокування рахунків виконавчою службою

Щоб допомогти громадянам розібратися в складній ситуації Фокус звернувся за роз’ясненням до юристів і представників банків. Почнемо з загального уявлення про механізм автоматичного блокування карток виконавчою службою, який діяв напередодні повномасштабного вторгнення й повертається зараз.

Максим Боярчуков, керуючий партнер юридичної компанії "Максим Боярчуков та Партнери" нагадує, що відповідно до закону України "Про виконавче провадження" виконавці зобов’язані насамперед звертатися до стягнення на кошти боржника, що знаходяться на рахунках у банках. До повномасштабної війни алгоритм спрацьовував блискавично, а саме:

- виконавці за допомогою Автоматизованої системи виконавчих проваджень (АСВП) створювали та надсилали до банків вимогу про отримання інформації про наявність і стан рахунків боржника;

- банки не пізніше ніж за годину після отримання вимоги надсилали виконавцям відповідну інформацію;

- виконавець, за допомогою АСВП, надсилав до банків, у яких відкрито рахунки боржника, постанову про арешт коштів;

- банки накладали арешт та повідомляли виконавця;

- у випадку наявності коштів виконавець надсилав до відповідного банку платіжну вимогу про їх списання.

"Таким чином, до воєнного стану у випадку арешту коштів на рахунку боржника блокувалася сума, яка могла бути достатньою або недостатньою для погашення боргу, а в деяких випадках навіть у кілька разів більшою. До погашення боргу боржник ці кошти використовувати не міг", — пояснює Максим Боярчуков.

Співрозмовник Фокусу уточнює, що під час повномасштабного вторгнення українцям, які мали відкриті виконавчі провадження щодо стягнення заборгованості у розмірі до 100 тис. грн, держава дозволила користуватися коштами на арештованих рахунках.

Блокування повертається. Що зараз відбувається з рахунками боржників

Максим Боярчуков уточнює, що вищезгадане розпорядження Кабміну №198-р не передбачало зняття арештів, накладених на рахунки фізосіб — боржників, а лише встановлювало можливість здійснювати видаткові операції, ігноруючи накладені арешти, але із набранням чинності закону 3048-IX таке зобов’язання у банків припинилося. Відповідно, прогнозованою реакцією банків стало блокування коштів, про яке клієнти почали дізнаватися 9 травня.

"У зв’язку з набуттям чинності закону №3048-IX банки повинні і надалі арештовувати рахунки боржників, а змінюється лише можливість використання коштів на арештованих рахунках, — підтверджують у ПриватБанку. — Тобто, якщо раніше клієнти, сума заборгованості за виконавчими документами яких не перевищувала 100 тис. грн, мали можливість вільно розпоряджатись своїми коштами на арештованих рахунках, то після запровадження змін видаткові операції з поточного рахунку можна здійснювати лише на суму двох мінімальних зарплат (13,4 тис. грн) протягом одного місяця". Проте, остання можливість не виникає автоматично а вимагає певних дій з боку боржника.

"Для того щоб боржник міг користуватися коштами у визначеному законом розмірі, йому необхідно звернутися до органу державної виконавчої служби чи приватного виконавця, який наклав арешт на кошти, із заявою про визначення поточного рахунку у банку для здійснення видаткових операцій у паперовій або в електронній формі (з електронним цифровим підписом). В заяві треба вказати номер поточного рахунку та найменування банку, у якому він відкритий", — уточнює Максим Боярчуков. Вирішення питання триває біля двох робочих днів.

"Навіть у разі наявності декількох виконавчих проваджень стосовно однієї фізичної особи-боржника для всіх виконавчих проваджень визначається лише один поточний рахунок для здійснення видаткових операцій. І кількість виконавчих проваджень не впливає на розмір суми, на яку боржник може здійснювати видаткові операції", — додає Єлизавета Алефіренко.

В сучасному світі, коли карткові й онлайн-платежі стали неодмінною частиною життя, блокування рахунку є доволі болісним заходом впливу. Відповідно, з такої ситуації бажано швидко знайти вихід. Максим Боярчуков уточнює, що у громадян, чиї кошти заблоковані, є можливість розрахуватися з боргами за рахунок таких коштів і для реалізації цієї можливості не потрібно нічого робити, адже все зробить виконавець, який за це додатково нарахує собі винагороду.

"Для розрахунку з боргами за рахунок заблокованих коштів потрібно безпосередньо звертатися до виконавця, який здійснював арешт, з усним або письмовим зверненням. Після цього виконавець надсилає звернення до банку, де відбувається погодження та списання коштів", — уточнює Єлизавета Алефіренко. За словами співрозмовниці Фокусу, розстрочка на декілька платежів також можлива за ідентичною процедурою.

В ПриватБанку підтверджують, що виконавці можуть ініціювати дебетову платіжну інструкцію про списання коштів з рахунків боржника і відповідно погашення боргів з наступним зняттям арешту рахунків.

"Боржники, як і будь-які інші люди, крім обов’язків мають цілу низку прав та інтересів, і законодавство України дає більш ніж достатньо засобів для їх захисту, починаючи від таких процесуальних механізмів, як відстрочка, розстрочка або зміна способу та порядку виконання судового рішення, закінчуючи процедурою банкрутства за результатами якої борги, що не можуть бути виплачені, вважатимуться погашеними", — підсумовує Максим Боярчуков. Тобто навіть зі складних ситуацій має бути вихід.

Уявні борги. Що робити у випадку помилкового блокування рахунку

Починаючи з 9 травня 2023 року, деякі клієнти банків почали скаржитись на блокування коштів у зв’язку з уже закритими виконавчими провадженнями. Тобто громадянин міг чесно виконати свої зобов’язання, скажімо, пів року тому, а наразі отримати через це блокування карти.

"Таке відбувається тому, що виконавець не повідомив банк про виконання судового рішення. Відповідно, потрібно звернутись до виконавця і він протягом одного дня повинен повідомити банк, який у найкоротший термін має розблокувати рахунок", — пояснює Ростислав Кравець, адвокат, старший партнер адвокатської компанії "Кравець і партнери".

За словами Максима Боярчукова, саме зараз такі ситуації мають місце через те, що на початку воєнного стану держава дозволила боржникам за виконавчими провадженнями до 100 тис. гривень користуватися коштами, і банки, при надходженні нових постанов про арешт коштів, такі постанови не виконували і арешт не накладали.

"З набранням чинності закону 3048-IX банки опрацювали всі постанови, які надійшли раніше і, відповідно, заблокували рахунки. І тому наразі виникли непоодинокі ситуації, коли особа ще пів року тому сплатила заборгованість, а банк тільки зараз арештував рахунок за виконавчим провадженням, яке вже виконано", — продовжує співрозмовник Фокусу. В такому разі Боярчуков радить надати банку постанову про закриття виконавчого провадження та скасування арештів з рахунку або звернутись до виконавця із заявою з проханням надіслати в банк відповідну постанову.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

"Іноді банк може заблокувати рахунок на підставі виконавчого провадження, яке вже сплачено, через технічні причини, помилки працівників банку, недостатню інформацію про сплату з боку клієнта. Трапляються ситуації, коли сплата була здійснена, але відповідна інформація не надійшла від органу виконавчої влади чи була надіслана із затримкою", — продовжує Єлізавета Алефіренко.

В будь-якому разі для вирішення проблеми співрозмовниця Фокусу рекомендує наступну послідовність дій:

- без зволікання звернутися до банку за допомогою телефону, електронної пошти або особистого візиту й попросити надати інформацію про причини блокування рахунку і необхідні дії для розблокування;

- за відсутності документа, що підтверджує сплату виконавчого провадження, звернутися до органу, який проводив виконавче провадження, і запросити копію виконавчого документа з позначкою про сплату;

- підтвердити банку сплату виконавчого провадження, надавши відповідний документ;

- попросити банк розблокувати рахунок якомога швидше.

Для уникнення подібних непорозумінь боржникам, які під час дії воєнного стану вже розрахувалися з боргами, в ПриватБанку радять проконтролювати дії виконавців щодо направлення ними до банків відповідних документів про скасування арештів у зв’язку з погашенням боргу. Оскільки самі банки не уповноважені контролювати фінансові взаємовідносини боржників та їхніх стягувачів, якщо вони відбуваються у добровільному порядку.

Наостанок варто зазначити, що напередодні відновлення блокування коштів в Україні не було організовано помітної інформаційної кампанії, громадяни масово не були попереджені заздалегідь і зіткнулися з несподіваною ситуацією. Через це українці створюють велике навантаження на служби клієнтської підтримки банків та виконавців, які навряд чи встигають оперативно реагувати на всі звернення. А такий розвиток подій негативно позначається на довірі до банківської системи та безготівкових розрахунків, у чому держава точно не зацікавлена. Тому залишається сподіватися, що всі непорозуміння з блокуванням рахунків будуть швидко врегульовані.