Банковские вклады, ОВГЗ, золото, недвижимость. Как и куда лучше вложить деньги?

Фокус узнал у экспертов, как делать инвестиции с умом и защитить себя от инфляции.

Киевлянин Алексей Мартынов еще в 2018 году начал продумывать стратегию инвестирования. Сначала деньги от продажи загородного домика он положил на депозит, однако ставки по вкладам снижались, и он искал новые способы пассивного дохода.

"Я купил квартиру для сдачи в аренду, а полученные от арендаторов деньги откладывал на депозит с пополнением. Сначала был валютный вклад, а затем, когда я понял, что дохода от валюты почти нет, обменял доллары, и теперь у меня счет в национальной валюте", — отмечает Мартынов. По его словам, в ближайшее время он планирует купить гособлигации (ОВГЗ) с погашением через 12 месяцев, ведь ставки по ОВГЗ достигают 11,2%, тогда как по депозитам на год ставка в его банке — 7% годовых.

Надежные депозиты

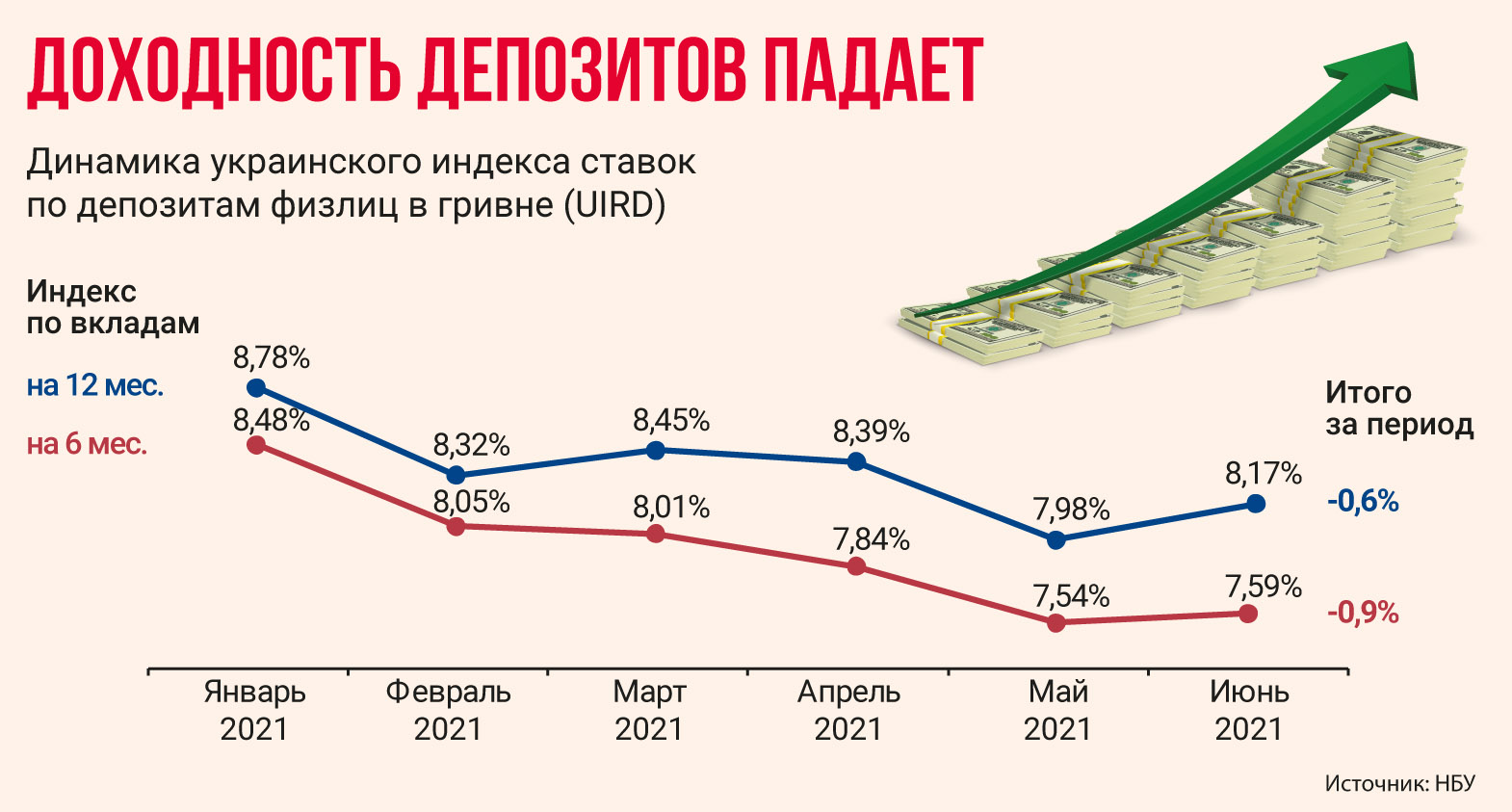

Банковские депозиты — пожалуй, самое простое и доступное направление вложения для получения доходности. Однако с ними много не получить, индекс ставок по депозитам физлиц в гривне (UIRD) для годовых вкладов снизился с 15,18% в январе 2020 года до 8,17% годовых в июне 2021-го. Ставки по валютным вкладам и вовсе стремятся к нулю — доходность депозитов в долларах в июне 2021-го составляет 0,86%, в евро — 0,32%, а во многих банках — и вовсе 0,01% годовых.

Недвижимость эксперты считают одним из наиболее ликвидных способов вложить деньги надолго, окупаемость таких инвестиций составит 8–12 лет или даже больше

Ставки по гривневым депозитам теперь едва перекрывают инфляцию. Она, по прогнозам НБУ, в текущем году достигнет 8% и только в 2022-м вернется в целевой диапазон около 5%. Если учесть, что с дохода по депозитам взимаются подоходный налог 18% и военный сбор 1,5% (19,5% всего), выгода выглядит совсем иллюзорной. То есть речь идет скорее о сохранении, а не о приумножении средств.

Украинские банки обычно принимают депозиты от граждан на срок до одного года с возможностью пролонгации. Вклады на два-три года куда менее распространены.

"Популярный срок размещения депозитов в гривне — 6–9 месяцев, в долларах США — 12 месяцев. Сегодня наиболее привлекательным остается депозит в гривне", — рассказали Фокусу в Укргазбанке.

Чтобы застраховаться от валютных рисков, финансисты рекомендуют делать вклады в разных валютах. Тогда проседание одной валюты будет компенсировать укрепление другой. Дмитрий Мусиенко, руководитель дирекции розничного бизнеса ПриватБанка, для формирования долгосрочных сбережений рекомендует разместить на годовых депозитах в гривне 50–60% средств, в валюте — 40–50% средств. На наивысшую доходность можно рассчитывать, оформив депозит без права досрочного расторжения и с капитализацией процентов. Вклад можно пополнять в течение всего срока, в том числе автоматически, пользуясь сервисом регулярного пополнения.

Важно

"Для тех, кто уверен в решимости накапливать, подойдут вклады, которые допускают пополнение или частичное снятие средств без ограничений. Для тех, кто хочет застраховаться от искушения спонтанно растратить деньги, рекомендуем вклады в долларах или евро", — заключает Мусиенко.

Выгодные бумаги

На фоне снижения доходности депозитов растет привлекательность вложений в облигации внутреннего госзайма (ОВГЗ). По словам Евгении Грищенко, руководителя отдела брокерского обслуживания группы ICU, на рынке доступны ОВГЗ сроками обращения от двух месяцев до шести лет. Средние ставки составляют от 7% по коротким и до 12,3% по длинным бумагам в гривне. По валютным ОВГЗ доходность достигает 2,5–3% (на 6 или 12 месяцев).

Ставки по вкладам уверенно снижаются, и в июне 2021 года самые выгодные условия — по годовым вкладам без возможности досрочного расторжения договора

Чем длиннее срок размещения бумаг, тем выгоднее.

"Доходность номинированных в гривне ОВГЗ срочностью шесть лет превышает доходность трехмесячных ОВГЗ более чем на 4% годовых, — приводит пример Антон Тютюн, член правления Ощадбанка. — Доходность по валютным облигациям менее зависима от срока инвестиции — разница между ставками по краткосрочным и долгосрочным бумагам в этом случае не превышает 1% годовых".

По словам Дмитрия Мусиенко, наибольшим спросом среди инвесторов пользуются облигации на один-два года. С одной стороны, такой срок позволяет оценивать и прогнозировать ситуацию, с другой — доходность значительно выше, чем по трех- и шестимесячным бумагам.

В числе главных преимуществ ОВГЗ — 100%-ная гарантия государства и нулевое налогообложение. Однако минусом выступают высокие дополнительные затраты.

"При покупке краткосрочных ОВГЗ фиксированные расходы (комиссии хранителей и брокеров) могут существенно уменьшить доходность инвестиции. Для нивелирования негативного влияния этого фактора на доходность можно увеличивать сумму или срок инвестиций, чтобы доход значительно превышал комиссии", — советует Антон Коваленко, директор департамента казначейства и финансовых институтов ОТП Банка.

А еще эксперты предупреждают о пороге входа.

"Учитывая сегодняшний уровень депозитных ставок и доходность по ОВГЗ, инвестирование в гособлигации становится выгодным, начиная от 1 млн грн или $50 тыс.", — говорит Антон Тютюн. Для клиентов, которые впервые покупают ОВГЗ через Ощадбанк, установлен минимальный объем инвестиции 1 млн грн.

ВажноВ Укргазбанке инвестиции в ОВГЗ рекомендуют рассматривать, начиная с 400 тыс. грн при вложении на 3, 6, 9, 12 месяцев и от 200 тыс. грн для сроков от 1,5 до 6 лет. В ПриватБанке для сделок через "Приват24" минимальный размер операции составляет 100 тыс. грн. Как отмечает Дмитрий Мусиенко, внедрение цифровых технологий делает инвестиции в ОВГЗ более доступными: даже с учетом дополнительных расходов имеет смысл покупать бумаги в гривне от 300–400 тыс., а в долларах и евро — от 15–20 тыс.

Более лояльные условия по порогу входа — в инвесткомпаниях. По словам Евгении Грищенко, для валютных ОВГЗ минимальная целесообразная сумма инвестиции соответствует эквиваленту 150 тыс. грн (около $5 тыс.). А для гривневых бумаг в связи с автоматизацией процесса в ICU снизили порог со 100 тыс. грн до 50 тыс. грн.

Переменчивое золото

Если вложения в депозиты и ОВГЗ обещают гарантированный доход, то покупку драгоценных металлов финансисты оценивают как спекулятивную инвестицию, которая может принести как прибыль, так и убыток.

По словам Антона Коваленко, инвестиции в драгметаллы традиционно рассматриваются в качестве защиты от инфляции, поэтому при росте инфляционных ожиданий цена на золото повышается и, наоборот, снижается на фоне стабилизации ситуации. Такой цикл рынок как раз и проходит в период коронакризиса. На фоне панических настроений из-за эпидемии коронавируса и опасений экономической нестабильности цены на золото летом 2020 года впервые в истории пробили отметку $2 тыс. за тройскую унцию. В текущем году золото также на подъеме — по данным Bloomberg, 7 июня цена тройской унции на мировом рынке достигла $1901.

Тот, кто инвестировал в золото 20 лет назад, безусловно выиграл на более чем шестикратном росте цен. То есть такие инвестиции требуют длительного периода, чтобы оказаться в плюсе. Но даже непрофессиональный инвестор при желании может купить пару слитков, банки их предлагают в достаточном количестве. 100-граммовый слиток можно купить за 171,1 тыс. грн (1711 грн за 1 г). Чем меньше весит слиток, тем дороже цена грамма. Слиток массой 1 г стоит почти 2 тыс. грн. Купить слиток можно в Ощадбанке, Укргазбанке, ПриватБанке, ОТП Банке, Правэкс-Банке и других банках. При покупке важно проверить упаковку слитка, маркировку, а также сертификат подлинности аффинажной компании (там указаны проба металла и имя производителя).

Доходные метры

Не теряют популярности вложения в недвижимость. Инвесторы могут получить доход за счет разницы в цене за 1 кв. м на этапе начала строительства и на момент завершения проекта. Кроме того, в жилье можно вложить для организации арендного бизнеса. "Отсутствие фондового рынка в стране, падение доходности банковских депозитов, повышенная волатильность гривни и ускоряющаяся инфляция стали мощным подспорьем для увеличения инвестиционного спроса на новостройки, — говорит Анна Анисимова, руководитель отдела инвестиций и аналитики "Интергал-Буд". — В результате инвестиции в жилье за последнее время выросли на 10–15%".

По словам Анисимовой, инвестиции в "бетонное золото" за цикл строительства, который обычно составляет 1,5–2 года, в сегменте комфорт+ дают прирост 30–35%, а в бизнес-классе — до 40%. Годовая доходность — минимум 15–20%.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Несмотря на привлекательность такого формата инвестиций, есть и минусы. В первую очередь риски на первичном рынке недвижимости, что связано с недобросовестностью или неустойчивостью застройщика. Поэтому при выборе объекта для инвестиций нужно убедиться в юридической чистоте проекта, достаточном опыте компании на рынке, хорошем портфеле реализованных проектов. Также важно оценить темпы строительства, поскольку задержка сдачи дома в эксплуатацию снижает эффективность инвестиций. Например, если вместо 1,5–2 лет строительство затянется на три года, вместо 15–20% годовых инвестор получит 10–12%.

ВажноКак для перепродажи, так и для арендного бизнеса наиболее ходовые объекты — полноценные однокомнатные площадью 38–42 кв. м на средних этажах. Для организации арендного бизнеса лучше покупать готовое жилье на вторичном рынке или квартиру с ремонтом от застройщика. В частности, на столичном рынке представлено несколько десятков проектов, где можно приобрести полностью готовую для проживания квартиру.

"Если брать квартиру с ремонтом, экономия составит от 30 до 50% в сравнении с аналогичным проектом, выполненным своими силами, — говорит Анна Анисимова. — При этом квартира не будет простаивать, пока идет ремонт, а начнет с первого дня работать на инвестора".

Вложения в арендный бизнес окупаются около 10 лет или дольше. По расчетам Фокуса, с учетом средней стоимости 1 кв. м на вторичном рынке и цены аренды, инвестиции в условную однокомнатную площадью 38 кв. м в Киеве, Днепре или Харькове окупятся примерно за 9–10 лет, во Львове и Одессе — за 10–11 лет. Это соответствует доходности порядка 9–11% годовых.