Банківські вклади, ОВДП, золото, нерухомість. Як і куди краще вкласти гроші?

Фокус дізнався у експертів, як робити інвестиції з розумом і захистити себе від інфляції.

Киянин Олексій Мартинов ще у 2018 році почав продумувати стратегію інвестування. Спочатку гроші від продажу заміського будиночка він поклав на депозит, однак ставки за вкладами знижувалися, і він шукав нові способи пасивного доходу.

"Я купив квартиру для здачі в оренду, а отримані від орендарів гроші відкладав на депозит з поповненням. Спочатку був валютний вклад, а потім, коли я зрозумів, що доходу від валюти майже немає, обміняв долари, і тепер у мене рахунок в національній валюті", — зазначає Мартинов. За його словами, найближчим часом він планує купити держоблігації (ОВДП) з погашенням через 12 місяців, адже ставки по ОВДП досягають 11,2%, тоді як по депозитах на рік ставка в його банку — 7% річних.

Надійні депозити

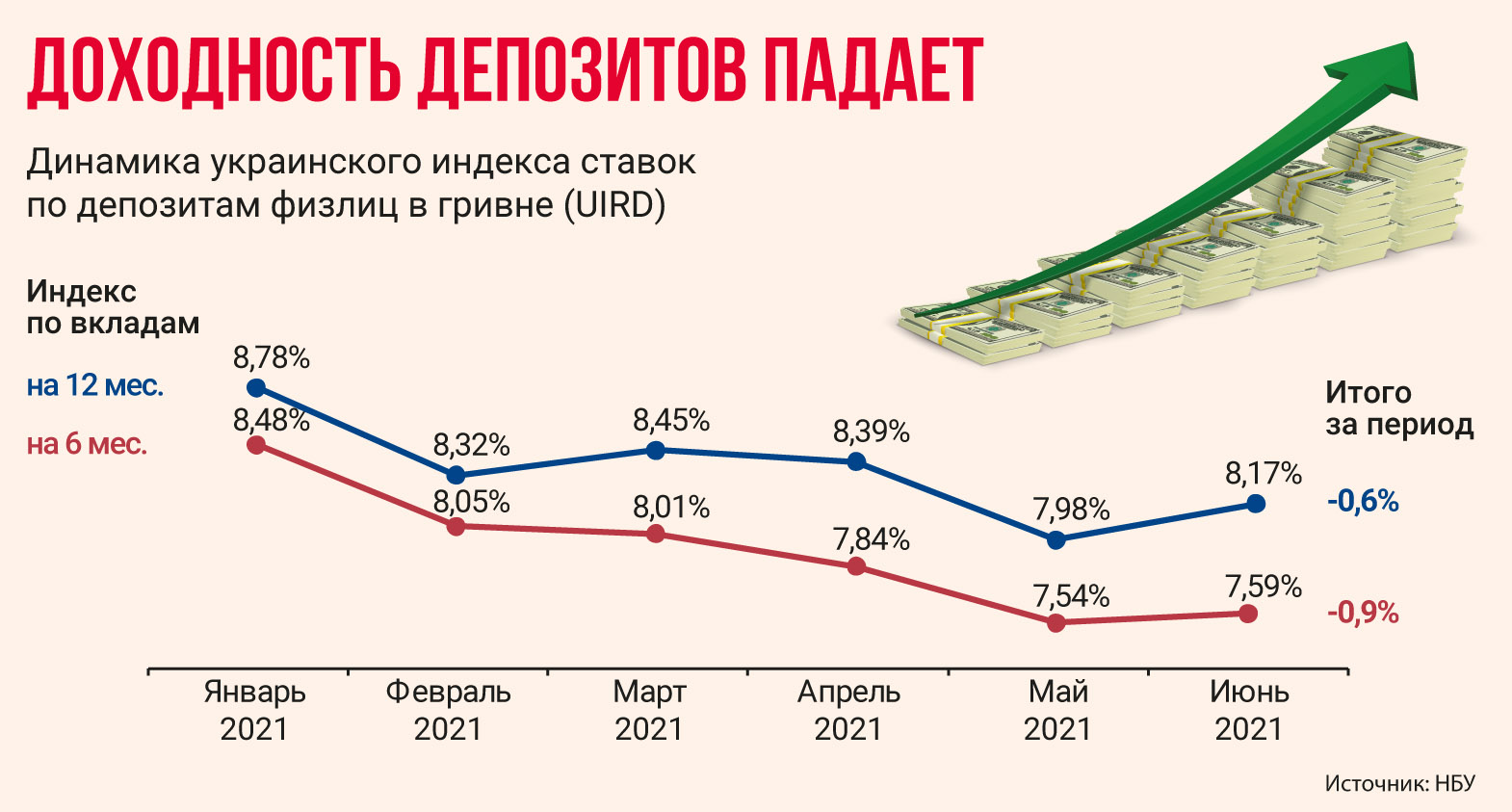

Банківські депозити — мабуть, найпростіший і найдоступніший напрямок вкладення для отримання прибутковості. Однак з ними багато не отримати, індекс ставок за депозитами фізосіб у гривні (UIRD) для річних вкладів знизився з 15,18% в січні 2020 року до 8,17% річних у червні 2021-го. Ставки за валютними вкладами і зовсім прямують до нуля — прибутковість депозитів у доларах в червні 2021-го становить 0,86%, в євро — 0,32%, а в багатьох банках — і зовсім 0,01% річних.

Нерухомість експерти вважають одним з найбільш ліквідних способів вкласти гроші надовго, окупність таких інвестицій складе 8-12 років або навіть більше

Ставки по гривневих депозитах тепер ледве перекривають інфляцію. Вона, за прогнозами НБУ, в поточному році досягне 8% і лише у 2022-му повернеться в цільовий діапазон близько 5%. Якщо врахувати, що з доходу по депозитах стягуються прибутковий податок 18% і військовий збір 1,5% (19,5% всього), вигода виглядає зовсім ілюзорною. Тобто йдеться швидше про збереження, а не про примноження коштів.

Українські банки зазвичай беруть депозити від громадян на термін до одного року з можливістю пролонгації. Вклади на два-три роки набагато менш поширені.

"Популярний термін розміщення депозитів у гривні — 6-9 місяців, в доларах США — 12 місяців. Сьогодні найбільш привабливим залишається депозит в гривні", — розповіли Фокусу в Укргазбанку.

Щоб застрахуватися від валютних ризиків, фінансисти рекомендують робити вклади в різних валютах. Тоді просідання однієї валюти буде компенсувати зміцнення іншої. Дмитро Мусієнко, керівник дирекції роздрібного бізнесу ПриватБанку, для формування довгострокових заощаджень рекомендує розмістити на річних депозитах у гривні 50-60% коштів, у валюті — 40-50% коштів. На найвищу прибутковість можна розраховувати, оформивши депозит без права дострокового розірвання і з капіталізацією відсотків. Вклад можна поповнювати протягом всього терміну, зокрема автоматично, користуючись сервісом регулярного поповнення.

"Для тих, хто впевнений у рішучості накопичувати, підійдуть вклади, які допускають поповнення або часткове зняття коштів без обмежень. Для тих, хто хоче застрахуватися від спокуси спонтанно розтратити гроші, рекомендуємо вклади в доларах або євро", — робить висновок Мусієнко.

Вигідні папери

На тлі зниження прибутковості депозитів зростає привабливість вкладень в облігації внутрішньої держпозики (ОВДП). За словами Євгенії Грищенко, керівника відділу брокерського обслуговування групи ICU, на ринку доступні ОВДП термінами обігу від двох місяців до шести років. Середні ставки складають від 7% по коротким і до 12,3% по довгих паперів у гривні. За валютним ОВДП прибутковість досягає 2,5-3% (на 6 або 12 місяців).

Ставки по внесках впевнено знижуються, і в червні 2021 року найвигідніші умови — за річними вкладами без можливості дострокового розірвання договору

Чим довший термін розміщення паперів, тим вигідніше.

"Прибутковість номінованих у гривні ОВДП терміновістю шість років перевищує прибутковість тримісячних ОВДП більше ніж на 4% річних, — наводить приклад Антон Тютюн, член правління Ощадбанку. — Прибутковість по валютних облігаціях менш залежна від терміну інвестиції — різниця між ставками по короткострокових і довгострокових паперам у цьому випадку не перевищує 1% річних".

За словами Дмитра Мусієнка, найбільшим попитом серед інвесторів користуються облігації на один-два роки. З одного боку, такий термін дозволяє оцінювати і прогнозувати ситуацію, з іншого — прибутковість значно вища, ніж по трьох-і шестимісячних паперах.

Серед головних переваг ОВДП — 100%-ва гарантія держави і нульове оподаткування. Однак мінусом виступають високі додаткові витрати.

"При покупці короткострокових ОВДП фіксовані витрати (комісії зберігачів і брокерів) можуть істотно зменшити прибутковість інвестиції. Для нівелювання негативного впливу цього фактора на прибутковість можна збільшувати суму або термін інвестицій, щоб дохід значно перевищував комісії", — радить Антон Коваленко, директор департаменту казначейства і фінансових інститутів ОТП Банку.

А ще експерти попереджають про поріг входу.

"З огляду на сьогоднішній рівень депозитних ставок і прибутковість по ОВДП, інвестування в держоблігації стає вигідним, починаючи від 1 млн грн або $50 тис.", — говорить Антон Тютюн. Для клієнтів, які вперше купують ОВДП через Ощадбанк, встановлений мінімальний обсяг інвестиції 1 млн грн.

В Укргазбанку інвестиції в ОВДП рекомендують розглядати, починаючи з 400 тис. грн при вкладенні на 3, 6, 9, 12 місяців і від 200 тис. грн для термінів від 1,5 до 6 років. У ПриватБанку для угод через "Приват24" мінімальний розмір операції складає 100 тис. грн. Як зазначає Дмитро Мусієнко, впровадження цифрових технологій робить інвестиції в ОВДП доступнішими: навіть з урахуванням додаткових витрат є сенс купувати папери у гривні від 300-400 тис., а в доларах і євро — від 15-20 тис.

Лояльніші умови щодо порогу входу — в інвесткомпаніях. За словами Євгенії Грищенко, для валютних ОВДП мінімальна доцільна сума інвестиції відповідає еквіваленту 150 тис. грн (близько $5 тис.). А для гривневих паперів через автоматизацію процесу в ICU знизили поріг зі 100 тис. грн до 50 тис. грн.

Мінливе золото

Якщо вкладення в депозити і ОВДП обіцяють гарантований дохід, то покупку дорогоцінних металів фінансисти оцінюють як спекулятивну інвестицію, яка може принести як прибуток, так і збиток.

За словами Антона Коваленка, інвестиції в дорогоцінні метали традиційно розглядаються як захист від інфляції, тому при зростанні інфляційних очікувань ціна на золото підвищується і, навпаки, знижується на тлі стабілізації ситуації. Такий цикл ринок як раз і проходить в період коронакризи. На тлі панічних настроїв через епідемію коронавірусу і побоювань економічної нестабільності ціни на золото влітку 2020 вперше в історії пробили позначку $2 тис. за тройську унцію. У поточному році золото також на підйомі — за даними Bloomberg, 7 червня ціна тройської унції на світовому ринку досягла $1901.

Той, хто інвестував у золото 20 років тому, безумовно виграв на більше ніж шестикратному зростанні цін. Тобто такі інвестиції вимагають тривалого періоду, щоб опинитися в плюсі. Але навіть непрофесійний інвестор за бажання може купити кілька злитків, банки їх пропонують у достатній кількості. 100-грамовий злиток можна купити за 171,1 тис. грн (1711 грн за 1 г). Чим менше важить злиток, тим дорожча ціна грама. Злиток масою 1 г коштує майже 2 тис. грн. Купити злиток можна в Ощадбанку, Укргазбанку, ПриватБанку, ОТП Банку, Правекс-Банку та інших банках. При покупці важливо перевірити упаковку злитка, маркування, а також сертифікат справжності афінажної компанії (там вказані проба металу та ім'я виробника).

Прибуткові метри

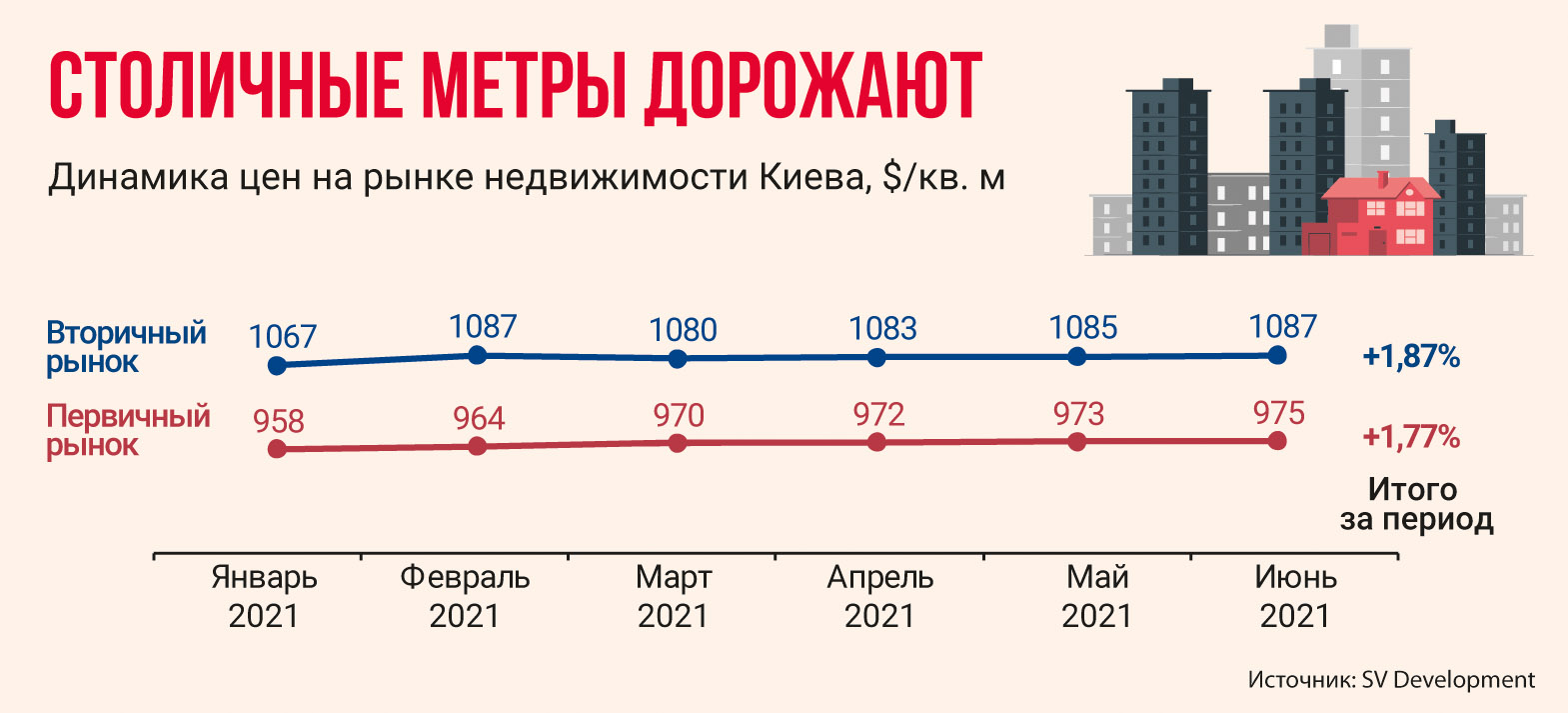

Не втрачають популярності вкладення в нерухомість. Інвестори можуть отримати дохід за рахунок різниці в ціні за 1 кв. м на етапі початку будівництва і на момент завершення проекту. Крім того, в житло можна вкласти для організації орендного бізнесу. "Відсутність фондового ринку в країні, падіння прибутковості банківських депозитів, підвищена волатильність гривні та інфляція, що прискорюється, стали потужною підмогою для збільшення інвестиційного попиту на новобудови, — каже Анна Анісімова, керівник відділу інвестицій та аналітики "Інтергал-Буд". — В результаті інвестиції в житло за останній час зросли на 10-15%".

За словами Анісімової, інвестиції в "бетонне золото" за цикл будівництва, який зазвичай становить 1,5-2 роки, в сегменті комфорт+ дають приріст 30-35%, а в бізнес-класі — до 40%. Річна прибутковість — мінімум 15-20%.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Незважаючи на привабливість такого формату інвестицій, є і мінуси. В першу чергу ризики на первинному ринку нерухомості, що пов'язано з недобросовісністю або нестійкістю забудовника. Тому при виборі об'єкта для інвестицій потрібно переконатися в юридичній чистоті проекту, достатньому досвіді компанії на ринку, хорошому портфелі реалізованих проектів. Також важливо оцінити темпи будівництва, оскільки затримка здачі будинку в експлуатацію знижує ефективність інвестицій. Наприклад, якщо замість 1,5-2 років будівництво затягнеться на три роки, замість 15-20% річних інвестор отримає 10-12%.

Як для перепродажу, так і для орендного бізнесу найбільш ходові об'єкти — повноцінні однокімнатні площею 38-42 кв. м на середніх поверхах. Для організації орендного бізнесу краще купувати готове житло на вторинному ринку або квартиру з ремонтом від забудовника. Зокрема, на столичному ринку представлено кілька десятків проектів, де можна придбати повністю готову для проживання квартиру.

"Якщо брати квартиру з ремонтом, економія складе від 30 до 50% порівняно з аналогічним проектом, виконаним своїми силами, — каже Анна Анісімова. — При цьому квартира не буде простоювати, поки йде ремонт, а почне з першого дня працювати на інвестора" .

Вкладення в орендний бізнес окупаються близько 10 років або довше. За розрахунками Фокуса, з урахуванням середньої вартості 1 кв. м на вторинному ринку і ціни оренди, інвестиції в умовну однокімнатну площею 38 кв. м в Києві, Дніпрі або Харкові окупляться приблизно за 9-10 років, у Львові та Одесі — за 10-11 років. Це відповідає прибутковості порядку 9-11% річних.