А пенсия, как в Евросоюзе. Могут ли украинцы планово увеличить выплаты

Кроме солидарной пенсионной системы, согласно которой трудоспособное население финансирует выплаты нынешним пенсионерам, в Украине существует негосударственное пенсионное обеспечение. Каждый может накопить самостоятельно дополнительную пенсию — для этого в стране уже много лет работают негосударственные пенсионные фонды.

В Украине насчитывается 63 негосударственных пенсионных фонда (НПФ), 40 из них сконцентрированы в г. Киев. Остальные — разбросаны в восьми регионах страны. Сергей из Киева уже 5 лет является участником НПФ ОТП Пенсия. Откладывать себе на пенсию решил, когда ему исполнилось 29. Он надеется накопить на счету достаточно средств, чтобы получать пенсию не менее эквивалента 400 долларов в месяц. Фокус исследовал тему негосударственных пенсионных фондов.

Деньги в фонде: какой может быть частная пенсия

"Когда я открывал счет, надо было положить минимум 300 грн, дальше либо докладываешь деньги, либо нет — нет обязательства регулярно вносить определенную сумму. Это мне очень понравилось, ведь есть заработок — кладешь деньги, нет — не кладешь. Я стараюсь делать один регулярный платеж каждый месяц. Сначала это были 250 грн, потом 300 грн, потом 350 грн, сейчас — 425 грн. Результативность фонда от месяца к месяцу отличается, гарантированной прибыли нет", — пояснил Сергей.

На памяти Сергея, было два или три случая, когда по результатам месяца фонд ушел в минус. Однако, говорит, вскоре "отыграл назад". За прошлый месяц фонд заработал 0,7% дохода или 8,4% годовых. Фонд ежемесячно отчитывается перед участниками о своих результатах.

"Мне приходит смс с информацией, сколько поступило средств от меня на счет фонда и какой на нем остаток. Я могу вычесть из нее ту, что была в прошлом месяце, и увидеть чистую сумму, которую мне начислили именно за этот месяц. Также дают ссылку на сайт, где можно просмотреть, сколько и каких ценных бумаг продали, сколько купили, сколько перевели и из какого банка", — рассказал Сергей.

Важно

Говорит: если не понравится инвестиционная политика этого НПФ, может перевести средства в другой частный пенсионный фонд. По подсчетам Сергея, если он будет класть ежемесячно 425 грн, то за год будет иметь 5100 грн и при выходе на пенсию в 60 лет аккумулирует на счету 132,6 тыс. грн. Конечно, при условии хорошего инвестиционного менеджмента фонда финальная сумма должна быть значительно больше. Среди причин, почему собеседник Фокуса решил принять участие в программе, — возможность передать средства по наследству.

Сколько же пенсии будет получать гражданин, постоянно делающий взносы в НПФ? Фокус посчитал на сайте одного из негосударственных фондов варианты взносов и периода выплат и получил такие сведения:

- Если делать взносы ежемесячно в размере 1000 грн в течение 30 лет, то накопления на счету составят 3,08 млн грн. При условии, что НПФ будет ежемесячно в течение 30 лет платить участнику пенсию, средний размер такой пенсии составит 72,5 тыс. грн.

- Если делать взносы ежемесячно в размере 2000 грн в течение 20 лет, то накопления на счету составят 1,83 млн грн. При условии, что НПФ будет ежемесячно в течение 30 лет платить участнику пенсию, средний размер такой пенсии составит 43,3 тыс. грн.

- Если делать взносы ежемесячно в размере 1500 грн в течение 15 лет, то накопления на счету составят 714 тыс. грн. При условии, что НПФ будет ежемесячно в течение 20 лет платить участнику пенсию, средний размер такой пенсии составит 11,3 тыс. грн.

В целом доходность НПФ зависит от доходности инструментов, в которые инвестируются средства фонда. То есть, если НПФ вкладывает в ОВГЗ, то доходность не может быть выше ставки по ОВГЗ, которые сейчас составляют 15,5 — 19,75% годовых.

Сейчас участниками НПФ являются 887,5 тысяч украинцев, тогда как экономически активное население страны — около 12 млн человек.

Также следует понимать, что 60% от каждой пенсионной выплаты облагается НДФЛ и военным сбором (18% + 1,5%). Такие же ставки налогообложения применяются, когда человек получает от НПФ единовременную пенсионную выплату.

Другие пенсионные фонды: как работает система негосударственных пенсий

По итогам 1 квартала 2023-го, НПФ охватили 887,5 тыс. человек. Это — капля в море, если учесть, что экономически активное население Украины составляет около 12 млн человек. За год количество заключенных пенсионных контрактов не изменилось и по состоянию на апрель составляет 96,1 тысяч. Большинство участников НПФ — это физические лица (89,3 тыс. контрактов). Среди участников преобладают люди в возрасте 25-50 лет (50,2%), чуть больше четверти — 50-60 лет, примерно столько же в категории 60+. А вот среди молодежи пенсионные программы не очень популярны. Доля лиц до 25 лет составляет лишь 0,5%. Интересно, что в каждой возрастной группе преобладают мужчины — 57,7% от общего количества участников НПФ.

Сумма пенсионных взносов на начало апреля составила 2,87 млрд грн, увеличившись на 6,9% по сравнению с аналогичным периодом 2022 года. Пенсионные выплаты составили 1,5 млрд грн (на 13,6% больше).

*данные НКЦБФР за 1 квартал 2023 года.

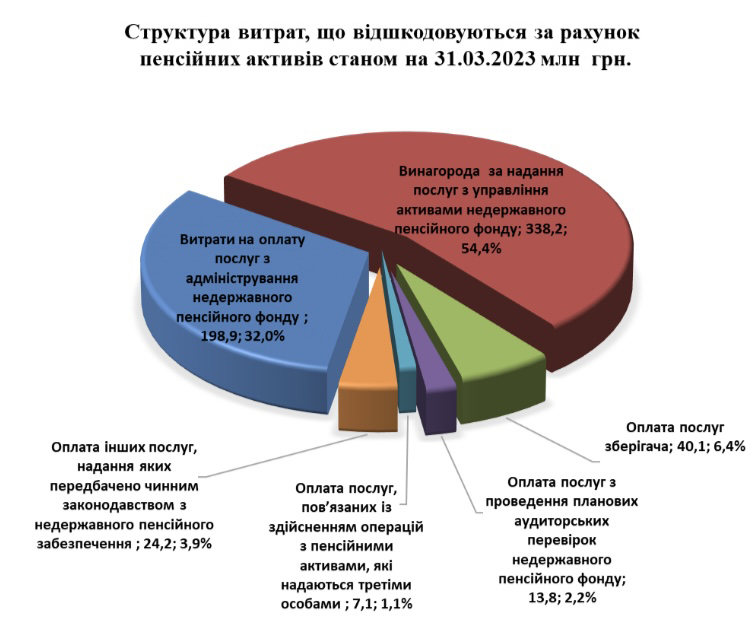

Чтобы защитить вложения граждан от инфляции, компании, управляющие активами НПФ, могут инвестировать средства в инструменты с минимальной степенью риска. Так, на 31.03.2023 г. преобладающими направлениями инвестирования средств НПФ были:

- государственные ценные бумаги (ОВГЗ) — 45,1%;

- денежные средства на счетах в банках — 42,4%;

- облигации предприятий, эмитентами которых являются резиденты Украины — 6,7%;

- объекты недвижимости — 2,5%;

- дебиторская задолженность — 1,3%.

По данным УАИБ, из 56-ти пенсионных фондов в администрировании компаний-членов за 1-й квартал 2023 года положительное изменение единицы пенсионных активов (доходность) удалось обеспечить 39-ти НПФ. При этом, 8 фондов как минимум компенсировали потери от потребительской инфляции (более 20%), в 20-ти НПФ доходность была на уровне или выше, чем по срочным годовым банковским депозитам в евро, а в 5-ти — превысила депозиты в гривне, и 7 НПФ принесли больший квартальный доход, чем однолетние гривневые ОВГЗ.

Важно

Быть или не быть: стоит ли доверять средства НПФ

Основное преимущество участия в НПФ — невозможность снять и потратить средства, когда захочется.

"Взносы в НПФ — это сбережение средств на пенсию. Это однозначно стоит делать тем, кто не имеет выдержки и не может накапливать эти средства на старость в другой форме. Большинство людей тратят на какие-то часто не очень нужные вещи, спонтанные покупки. Если средства перечислять в ПФ, они там находятся до получения права на пенсию, инвестируются, растет их покупательная способность. Если выбрать правильный НПФ, если он правильно инвестирует, обычно увеличивается покупательная способность этих средств", — говорит глава инвесткомпании "Универ" Тарас Козак.

Впрочем, сейчас выбор надежных долгосрочных инструментов, в которые могли бы инвестировать НПФ, в Украине очень ограничен, говорит Александр Паращий, руководитель аналитического департамента Concorde Capital.

Фактически НПФ инвестируют в те же инструменты, которые доступны украинцам. В частности, это ОВГЗ и депозиты

"Сейчас не то время, когда можно смотреть на наши НПФ, — поясняет он, — Если подумать, куда же они могут инвестировать деньги, есть только два инструмента — депозиты и ОВГЗ (облигации внутреннего государственного займа). Других в нашей стране фактически нет, чтобы они по надежности соответствовали. ПФ могут инвестировать туда же, куда и люди. То есть нет никакого преимущества ПФ. Преимуществом ПФ является то, что там сидят умные люди, которые разрабатывают стратегии, которые позволяют заработать деньги. А в нашем случае нет широкого выбора инструментов, на основе которых делать такие стратегии. Относить деньги в ПФ, который будет управлять вашими деньгами и за это брать немаленькую комиссию, это, наверное, не очень содержательно".

Важно

На фоне замедления инфляции и роста стоимости облигаций, доходность НПФ должна вырасти, говорят эксперты.

"За прошлый год доля ценных бумаг в портфелях НПФ сократилась с 62,2% до 55,3%, — отмечает Григорий Овчаренко, управляющий локальными активами группы ICU. — В то же время доля денежных средств и депозитов выросла с 33,3% до почти 40% и продолжила расти в первом квартале, отражая пессимистические настроения управляющих активами".

В ICU приводят такие показатели доходности за 6 месяцев 2023 года и дают такой прогноз:

* прогнозная годовая доходность НПФ на основе данных за 6 месяцев 2023 года и прогнозная годовая инфляция на 2023 год от НБУ. Данные: УАИБ, ICU

Григорий Овчаренко объясняет: по данным УАИБ, в начале года наибольшую долю активов НПФ составляли ОВГЗ (48,5%), корпоративные облигации (5,5%) и недвижимость (2,7%).

"Акции, как наименее интересный инструмент сегодня, заняли лишь 1% в активах. Учитывая стремительное замедление инфляции с одной стороны и рост стоимости облигаций в ожидании снижения учетной ставки, доходность фондов должна значительно превысить инфляцию. Как минимум — на 3-5%", — говорит Григорий Овчаренко

Покупать облигации: как украинцы могут самостоятельно увеличить свою пенсию

Тем, кто имеет выдержку не покупать новый айфон, как только появляются свободные деньги, специалисты советуют инвестировать в ценные бумаги правительства — ОВГЗ.

"Сегодня доходность по ним 18 — 20%, а долгосрочных — 21 — 22%, при том, что инфляция ожидается в этом году около 12%, разница 8% — это увеличение покупательной способности. Это немного, но если каждый год их зарабатывать, то они приумножат очень серьезно", — убежден Тарас Козак.

Участие в НПФ особенно актуально для тех, кто поддается спонтанным покупкам и не умеет экономить, говорят финансисты

Вместе с тем финансист предостерегает от покупки долларов.

"Инфляция в долларах тоже очень большая. За последний год инфляция в США около 8%. То есть доллар дешевеет. При инвестировании важно, чтобы доходность, то есть проценты, которые вы получаете, была выше ожидаемой инфляции. Тогда покупательная способность растет", — пояснил Козак.

Однако, учитывая непонятные перспективы национальной валюты, о чем Фокус уже неоднократно писал, конечно, валютные инвестиции все равно пока выглядят более понятными гражданам, чем обычные накопления кэша в гривне или размещение депозита под 12-14% годовых (что точно не покроет уровень инфляции).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Финансовых инструментов, которыми бы могли воспользоваться украинцы, чтобы самостоятельно накопить на вторую пенсию, мало, констатируют специалисты. Так, акции отечественных компаний не дают нужного дохода, а акции иностранных компаний сейчас фактически недоступны.

"В условиях войны перечислять средства за границу очень трудно. Можно небольшие суммы через платежные системы. Надо дождаться победы, тогда эта возможность снова откроется", — говорит финансист.

Важно

Тарас Козак советует направить инвестиции в разные направления: часть сбережений положить в НПФ, на другую — приобрести ОВГЗ, и, если есть возможность, сдавать в аренду недвижимость.