Чтобы старость – в радость. 4 способа отложить приличную сумму на пенсию

Солідарна пенсійна система, куди від офіційної зарплати роботодавці сплачують внески, не в змозі забезпечити українцям прийнятний рівень життя в старості. Тим, кому до виходу на заслужений відпочинок залишається 10 років і більше, про накопичення варто подбати самостійно.

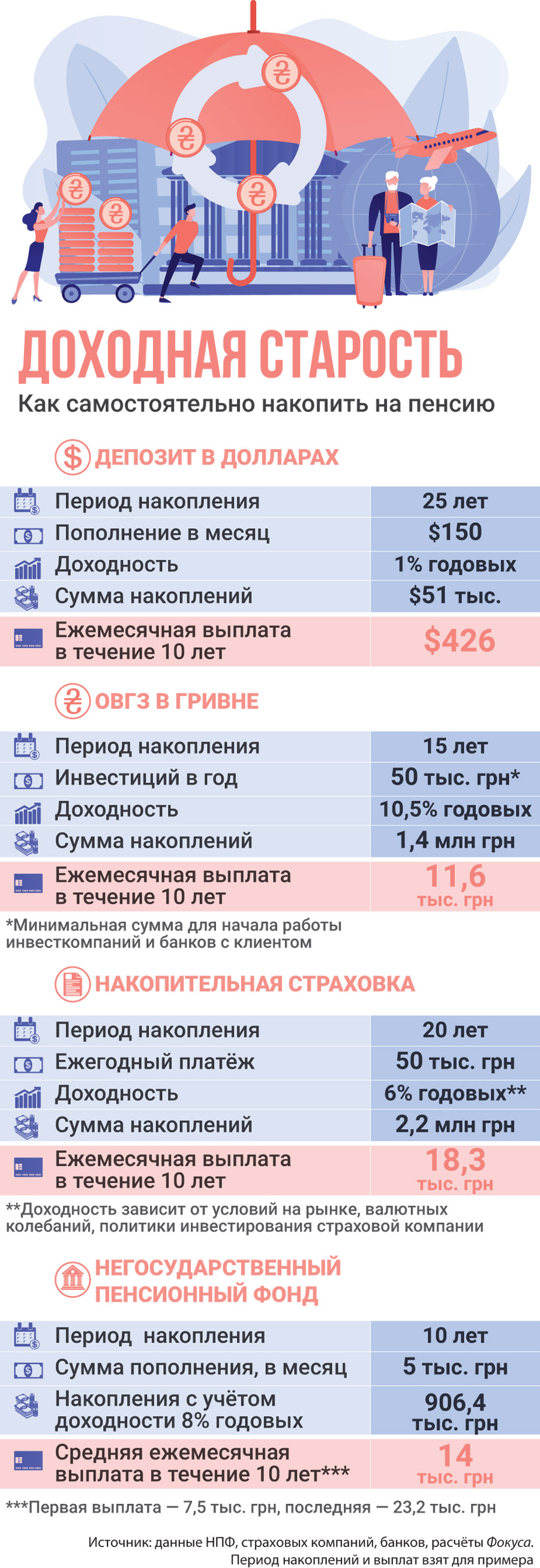

Відкладати на старість можна через накопичувальне страхування життя (НСЖ) або недержавні пенсійні фонди (НПФ). Також сформувати альтернативну пенсію можна за допомогою банківських депозитів та облігацій внутрішньої держпозики (ОВДП).

Одна з головних переваг таких пенсійних накопичень — можливість зберегти їх для нащадків у випадку передчасної смерті, тоді як держпенсія — це гра "в одні ворота": скільки б не відраховував громадянин і його роботодавець до Пенсійного фонду, якщо до пенсії не дожив, то діти та внуки не отримають ні копійки.

Лайф-страхування — назавжди. Що таке накопичувальне страхування життя

Накопичувальне страхування життя (НСЖ, лайф-страхування) в Україні пропонують багато страхових компаній: "ПЗУ Україна страхування життя", "Уніка Життя", "МетЛайф", ARX Life, "АСКА-життя", "Інго Життя" та інші. За допомогою цього інструменту, який давно зарекомендував себе на зарубіжних ринках, можна накопичити гідну пенсію. За запитом Фокуса в компанії "ПЗУ Україна страхування життя" підрахували, що для отримання гарантованих довічних виплат 10 тис. грн на місяць чоловікові за умов річної прибутковості інвестицій 8% та індексації 6% протягом 35 років, на які укладається договір, щомісячно доведеться платити 1 тис. грн. При цьому наприкінці терміну накопичень в "ПЗУ Україна страхування життя" обіцяють додатково одноразово виплатити застрахованій особі інвестиційний прибуток майже 1,5 млн грн, яку компанія заробить для нього за весь термін співробітництва.

Щоб забезпечити в українських реаліях пенсію на рівні європейських сусідів, експерти рекомендують вкладати у фінансові інструменти не менше 10-15% доходів щомісячно протягом 15-30 років

Дійсно, НСЖ від інших інструментів накопичень відрізняється низкою переваг.

"В СК вже на момент укладення договору людина бачить гарантовану суму ануїтету — щомісячної виплати, — яку він отримає після виходу на пенсію. Варто зазначити, що компанії можуть запропонувати клієнту саме довічні ануїтети, тоді як в НПФ такої можливості немає і виплати проводяться протягом фіксованого терміну", — уточнюють у прес-службі "ПЗУ Україна страхування життя".

Чинне законодавство зобов'язує страхові компанії гарантувати з НСЖ мінімальну прибутковість, у той час як в НПФ таких гарантій немає, оскільки фонди можуть заробити на інвестиціях як більше, так і спрацювати в мінус. Однак розраховувати на те, що НСЖ дозволяє майже за безцінь купити гідне довічне утримання, не варто. У страховиків, особливо дочірніх компаній зарубіжних структур, напрацьована складна методологія розрахунку ризиків, завдяки чому вони ніколи не залишаються в програші.

"НСЖ — перш за все страховий продукт. Компанія збільшує накопичення двома шляхами: за рахунок інвестицій та завдяки роботі з іншими страховими інструментами. Охоплюючи велику кількість клієнтів і грамотно розраховуючи ризики, СК домагаються того, щоб виплачені компенсації не перевищували резерви", — пояснює Ганна Вахітова, професорка економічного департаменту Київської школи економіки (KSE). Тобто, якщо в компанії вважатимуть, що в клієнта великий шанс стати довгожителем, тариф для нього майже напевно підвищать. Ну а в цілому розмір платежу залежить від віку, статі, професії і стану здоров'я.

За словами Вахітової, тим, хто вибирає НСЖ, важливо пам'ятати, що платити доведеться регулярно. В іншому випадку людина може втратити частину і навіть 100% накопичень. З цієї причини тим, у кого немає стабільного доходу, замість НЖУ краще розглянути інші варіанти пенсійних інвестицій.

Недержавні пенсійні фонди: конструктор майбутньої пенсії

Альтернативою накопичувального страхування життя можуть бути вкладення в недержавні пенсійні фонди (НПФ). Їхня діяльність в Україні регулюється Законом "Про недержавне пенсійне забезпечення".

"НПФ — некомерційне товариство, весь прибуток якого розподіляється між учасниками фонду — майбутніми пенсіонерами. НПФ не має персоналу, і його обслуговують незалежні компанії з відповідними ліцензіями — адміністратор, компанія з управління активами (КУА) і банк-зберігач, які контролюють один одного. Так законодавство захищає пенсійні накопичення від шахрайства і проїдання", — пояснює принцип роботи інструменту Олена Сотскова, голова Ради Української асоціації адміністраторів пенсійних фондів.

Експерти впевнені, що лайф-страхування привчає громадян постійно відкладати на майбутнє, тоді як у випадку з депозитом є спокуса витратити накопичене

На її думку, НПФ — найбільш ліберальний і доступний інструмент для пенсійних накопичень. Адже в НПФ людина самостійно встановлює суму та періодичність пенсійних внесків, а також час виходу на пенсію. При цьому він не несе відповідальність за несвоєчасне внесення коштів, зменшення або несплату внесків, дострокове розірвання пенсійного контракту. Крім цього, у будь-який час учасник НПФ може перевести накопичення в інший фонд, якщо йому щось не сподобалося.

Те ж стосується пенсійних виплат — за бажанням їх можна отримувати щомісяця, щокварталу, щорічно або щодня протягом довільного терміну не менше 10 років. Параметри отримання пенсійних виплат за бажанням можна змінити в будь-який час.

Як пояснює Сотскова, розмір пенсійних виплат з НПФ залежить від суми внесків, які людина платить, терміну накопичення і прибутковості, яку дає НПФ. Наприклад, якщо щорічно людина буде вкладати 12 тис. грн (1 тис. грн на місяць) протягом 20 років, а орієнтовна прибутковість складе 12%, то щомісячна альтернативна пенсія перевищить 10 тис. грн. Завдяки капіталізації відсотків протягом тривалого періоду, вкладені в НПФ кошти можуть примножити в рази.

"Відкладаючи 1 тис. грн на місяць "під матрац", за 30 років вдасться накопичити тільки 360 тис. грн, тоді як завдяки вкладенню цієї ж суми в НПФ, який приноситиме майже 10% річних, за той же період вдасться накопичити більше 2 млн грн", — наводить приклад Григорій Овчаренко, керівник локальними активами групи ICU в Україні. У цілому ж, щоб забезпечити пенсійні доходи на рівні наших європейських сусідів, співрозмовник Фокуса рекомендує відкладати в НПФ не менше 10% від доходів.

Утім, будь-яку певну прибутковість в НПФ ніхто не гарантує. Як зазначає Ганна Вахітова, якщо фонд інвестував кошти невдало, теоретично можна отримати менше, ніж вкладено, хоча робота НПФ "у мінус" протягом багатьох років малоймовірна.

"КУА за законом повинна вкладати накопичення в різні групи інвестиційних інструментів — депозити, ОВДП, акції, облігації підприємств, нерухомість, золото тощо, дотримуючись встановлених законом лімітів, — каже Ярослав Савченко, директор КУА "Всесвіт". — За рахунок об'єднання накопичень великої кількості учасників таке інвестування виходить більш ефективним, ніж у разі, коли кожен формуватиме свій індивідуальний портфель".

Ще один варіант — строковий банківський депозит

Накопичувати на майбутню пенсію зовсім необов'язково за допомогою НСЖ або НПФ. Наприклад, можна використовувати терміновий банківський депозит, який не передбачає одномоментного внесення значних сум або жорсткого графіку платежів.

{kind=link}

{kind=link}

Однак, як зазначає Ганна Вахітова, щоб використовувати банківські вклади як інструмент для пенсійних накопичень, потрібно мати високий рівень самодисципліни. Справа в тому, що терміни депозитів в українських банках рідко перевищують один-два роки, і після закінчення дії договору їх потрібно самостійно продовжувати. Але в цей момент можна легко піддатися спокусі використовувати кошти.

Також варто враховувати, що, на відміну від вкладень в накопичувальне страхування життя, НПФ або облігації внутрішньої держпозики, дохід за депозитами обкладається прибутковим податком 18%. Тобто реальна прибутковість вийде менше, ніж заявляють банки.

Щоб убезпечити себе від валютних ризиків, експерти радять розподілити заощадження між гривнею і доларом США.

"В одні періоди історії більш вигідними виглядали вклади в гривні, в інші — в доларі. Але якщо йдеться про довгострокові інвестиції з урахуванням особливостей українського валютного ринку, майже дві третини заощаджень краще розмістити на доларових рахунках, а приблизно третину — на гривневих депозитах", — радить Вахітова.

Варто враховувати, що в Україні максимальна сума, яку в разі банкрутства банку компенсують за рахунок Фонду гарантування вкладів фізосіб, становить всього 200 тис. грн. Тому Ярослав Савченко вважає, що краще відкрити чотири депозити по 100 тис. грн у різних банках, ніж на 400 тис. грн — в одному.

Гра по-крупному: а якщо купити ОВДП?!

Кошти на майбутню пенсію можна вкласти в ОВДП. Ці облігації регулярно випускає Мінфін України, і на них поширюється стовідсоткова державна гарантія. До того ж прибутковість за ними вища, ніж за депозитами. Наприклад, за валютною ОВДП діють ставки приблизно 3%, тоді як банки зараз рідко встановлюють прибутковість за депозитами в доларах вище 1% річних.

НПФ не можуть гарантувати конкретну прибутковість вкладень своїх клієнтів. За депозитами ставка прибутковості фіксується в договорі

Однак, як зазначає Вахітова, вкладення в ОВДП виправдовують себе тільки тоді, коли йдеться про значні суми. Як правило, інвесткомпанії і банки встановлюють мінімальний обсяг операції з ОВДП від 50-100 тис. грн. За менших сум економічний ефект нівелюється через супутні платежі.

Під час інвестування в ОВДП також потрібно дотримуватися принципу "не класти всі яйця в одну корзину". Тому тим, хто вибрав облігації як засіб накопичень, Ярослав Савченко радить формувати портфель з ОВДП різних випусків, номінованих у різних валютах — гривні, доларі, євро.

Утім, депозити та ОВДП можуть бути лише частиною інвестиційної стратегії, а не єдиним інструментом для забезпечення безбідної старості.

"Для задоволення різних потреб протягом життя варто диверсифікувати накопичення між індивідуальним рахунком в НПФ для пенсії, страхуванням життя з накопичувальним складником для непередбачених ситуацій і важливих подій (навчання або одруження дитини, травма або хвороба), а також банківським депозитом для короткострокових накопичень на відпустку, велику покупку, народження дитини", — підкреслює Олена Сотскова.