Чтобы старость – в радость. 4 способа отложить приличную сумму на пенсию

Солидарная пенсионная система, куда от официальной зарплаты работодатели уплачивают взносы, не в состоянии обеспечить украинцам приемлемый уровень жизни в старости. Тем, кому до выхода на заслуженный отдых остается 10 лет и более, о накоплениях стоит позаботиться самостоятельно

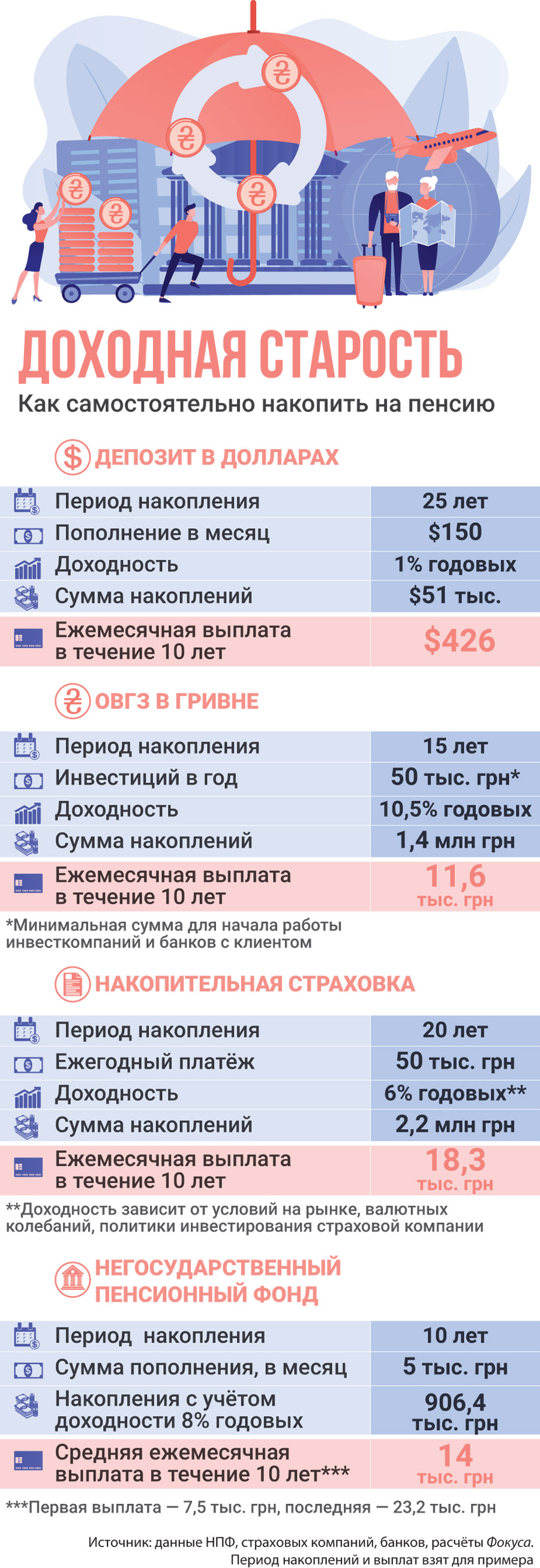

Откладывать на старость можно через накопительное страхование жизни (НСЖ) или негосударственные пенсионные фонды (НПФ). Также сформировать альтернативную пенсию можно с помощью банковских депозитов и облигаций внутреннего госзайма (ОВГЗ).

Одно из главных преимуществ таких пенсионных накоплений — возможность сберечь их для наследников в случае преждевременной смерти, тогда как госпенсия — это игра "в одни ворота": сколько бы ни отчислял гражданин и его работодатель в Пенсионный фонд, если до пенсии не дожил, то дети и внуки не получат ни копейки.

Лайф-страховка — навсегда. Что такое накопительное страхование жизни

Накопительное страхование жизни (НСЖ, лайф-страховки) в Украине предлагают многие страховые компании: "ПЗУ Украина страхование жизни", "Уника Жизнь", "МетЛайф", ARX Life, "АСКА-жизнь", "Инго Жизнь" и другие. С помощью этого инструмента, давно зарекомендовавшего себя на зарубежных рынках, можно накопить достойную пенсию. По запросу Фокуса в компании "ПЗУ Украина страхование жизни" подсчитали, что для получения гарантированных пожизненных выплат 10 тыс. грн в месяц мужчине при годовой доходности инвестиций 8% и индексации 6% в течение 35 лет, на которые заключается договор, ежемесячно придется платить 1 тыс. грн. При этом в конце срока накоплений в "ПЗУ Украина страхование жизни" обещают дополнительно единоразово выплатить застрахованному лицу инвестиционную прибыль около 1,5 млн грн, которую компания заработает для него за весь срок сотрудничества.

Чтобы обеспечить в украинских реалиях пенсию на уровне европейских соседей, эксперты рекомендуют вкладывать в финансовые инструменты не менее 10–15% доходов ежемесячно в течение 15–30 лет

Действительно, НСЖ от других инструментов накоплений отличается рядом достоинств.

"В СК уже на момент заключения договора человек видит гарантированную сумму аннуитета — ежемесячной выплаты, — которую он получит при выходе на пенсию. Примечательно, что компании могут предложить клиенту именно пожизненные аннуитеты, тогда как у НПФ такой возможности нет и выплаты производятся в течение фиксированного срока", — уточняют в пресс-службе "ПЗУ Украина страхование жизни".

Действующее законодательство обязывает страховые компании гарантировать по НСЖ минимальную доходность, в то время как в НПФ таких гарантий нет, поскольку фонды могут заработать на инвестициях как больше, так и сработать в минус. Однако рассчитывать на то, что НСЖ позволяет почти за бесценок купить достойное пожизненное содержание, не стоит. У страховщиков, особенно дочерних компаний зарубежных структур, наработана сложная методология расчета рисков, благодаря чему они никогда не остаются в проигрыше.

"НСЖ — прежде всего страховой продукт. Компания увеличивает накопления двумя путями: за счет инвестиций и благодаря работе с другими страховыми инструментами. Охватывая большое количество клиентов и грамотно рассчитывая риски, СК добиваются того, чтобы выплаченные компенсации не превосходили резервы", — объясняет Анна Вахитова, профессор экономического департамента Киевской школы экономики (KSE). То есть если в компании сочтут, что у клиента велик шанс стать долгожителем, тариф для него почти наверняка повысят. Ну а в целом размер платежа зависит от возраста, пола, профессии и состояния здоровья.

По словам Вахитовой, тем, кто выбирает НСЖ, важно помнить, что платить придется регулярно. В противном случае человек может потерять часть и даже 100% накоплений. По этой причине тем, у кого нет стабильного дохода, вместо НСЖ лучше рассмотреть другие варианты пенсионных инвестиций.

Негосударственные пенсионные фонды: конструктор будущей пенсии

Альтернативой накопительному страхованию жизни могут быть вложения в негосударственные пенсионные фонды (НПФ). Их деятельность в Украине регулируется Законом "О негосударственном пенсионном обеспечении".

"НПФ — некоммерческое общество, вся прибыль которого распределяется между участниками фонда — будущими пенсионерами. НПФ не имеет персонала, и его обслуживают независимые компании с соответствующими лицензиями — администратор, компания по управлению активами (КУА) и банк-хранитель, которые контролируют друг друга. Так законодательство защищает пенсионные накопления от мошенничества и проедания", — объясняет принцип работы инструмента Елена Сотскова, председатель Совета Украинской ассоциации администраторов пенсионных фондов.

Эксперты уверены, что лайф-страховка приучает граждан постоянно откладывать на будущее, тогда как в случае с депозитом есть соблазн потратить накопленное

По ее мнению, НПФ — самый либеральный и доступный инструмент для пенсионных накоплений. Ведь в НПФ человек самостоятельно устанавливает сумму и периодичность пенсионных взносов, а также время выхода на пенсию. При этом он не несет ответственности за несвоевременное внесение средств, уменьшение или неуплату взносов, досрочное расторжение пенсионного контракта. Кроме этого, в любое время участник НПФ может перевести накопления в другой фонд, если ему что-то не понравилось.

То же касается пенсионных выплат — по желанию их можно получать ежемесячно, ежеквартально, ежегодно или каждый день в течение произвольного срока не менее 10 лет. Параметры получения пенсионных выплат при желании можно изменить в любое время.

Как объясняет Сотскова, размер пенсионных выплат из НПФ зависит от суммы взносов, которые человек платит, срока накопления и доходности, которую дает НПФ. Например, если ежегодно человек будет вкладывать 12 тыс. грн (1 тыс. грн в месяц) в течение 20 лет, а ориентировочная доходность составит 12%, то ежемесячная альтернативная пенсия превысит 10 тыс. грн. Благодаря капитализации процентов в течение длительного периода, вложенные в НПФ средства могут приумножиться в разы.

"Откладывая 1 тыс. грн в месяц "под матрац", за 30 лет удастся накопить только 360 тыс. грн, тогда как благодаря вложению этой же суммы в НПФ, который будет приносить около 10% годовых, за тот же период удастся накопить более 2 млн грн", — приводит пример Григорий Овчаренко, управляющий локальными активами группы ICU в Украине. В целом же, чтобы обеспечить пенсионные доходы на уровне наших европейских соседей, собеседник Фокуса рекомендует откладывать в НПФ не менее 10% от доходов.

Впрочем, какую-либо определенную доходность в НПФ никто не гарантирует. Как отмечает Анна Вахитова, если фонд инвестировал средства неудачно, теоретически можно получить меньше, чем вложено, хотя работа НПФ "в минус" в течение многих лет маловероятна.

"КУА по закону должна вкладывать накопления в различные группы инвестиционных инструментов — депозиты, ОВГЗ, акции, облигации предприятий, недвижимость, золото и т. д., соблюдая установленные законом лимиты, — говорит Ярослав Савченко, директор КУА "Всесвит". — За счет объединения накоплений большого количества участников такое инвестирование получается более эффективным, чем в случае, когда каждый будет формировать свой индивидуальный портфель".

Еще один вариант — срочный банковский депозит

Копить на будущую пенсию совсем необязательно при помощи НСЖ или НПФ. Например, можно использовать срочный банковский депозит, который не предполагает одномоментного внесения значительных сумм или жесткого графика платежей.

{kind=link}

{kind=link}

Однако, как отмечает Анна Вахитова, чтобы использовать банковские вклады как инструмент для пенсионных накоплений, нужно обладать высоким уровнем самодисциплины. Дело в том, что сроки депозитов в украинских банках редко превышают один-два года, и по окончании действия договора их нужно самостоятельно продлевать. Но в этот момент можно легко поддаться соблазну использовать средства.

Также стоит учитывать, что, в отличие от вложений в накопительное страхование жизни, НПФ или облигации внутреннего госзайма, доход по депозитам облагается подоходным налогом 18%. То есть реальная доходность выйдет меньше, чем заявляют банки.

ВажноЧтобы обезопасить себя от валютных рисков, эксперты советуют распределить сбережения между гривней и долларом США.

"В одни периоды истории более выгодными выглядели вклады в гривне, в другие — в долларе. Но если речь идет о долговременных инвестициях с учетом особенностей украинского валютного рынка, около двух третей сбережений лучше разместить на долларовых счетах, а около трети — на гривневых депозитах", — советует Вахитова.

Стоит учитывать, что в Украине максимальная сумма, которую в случае банкротства банка компенсируют за счет Фонда гарантирования вкладов физлиц, составляет всего 200 тыс. грн. Потому Ярослав Савченко считает, что лучше открыть четыре депозита по 100 тыс. грн в разных банках, чем на 400 тыс. грн — в одном.

Игра по-крупному: а если купить ОВГЗ?!

Средства на будущую пенсию можно вложить в ОВГЗ. Эти облигации регулярно выпускает Минфин Украины, и на них распространяется стопроцентная государственная гарантия. К тому же доходность по ним выше, чем по депозитам. Например, по валютным ОВГЗ действуют ставки около 3%, тогда как банки сейчас редко устанавливают доходность по депозитам в долларах выше 1% годовых.

НПФ не могут гарантировать конкретную доходность вложений своих клиентов. По депозитам ставка доходности фиксируется в договоре

Однако, как отмечает Вахитова, вложения в ОВГЗ оправдывают себя только тогда, когда речь идет о значительных суммах. Как правило, инвесткомпании и банки устанавливают минимальный объем операции с ОВГЗ от 50–100 тыс. грн. При меньших суммах экономический эффект нивелируется из-за сопутствующих платежей.

При инвестировании в ОВГЗ также нужно следовать принципу "не класть все яйца в одну корзину". Поэтому тем, кто выбрал облигации как средство накоплений, Ярослав Савченко советует формировать портфель из ОВГЗ разных выпусков, номинированных в различных валютах — гривне, долларе, евро.

ВажноВпрочем, депозиты и ОВГЗ могут быть лишь частью инвестиционной стратегии, а не единственным инструментом для обеспечения безбедной старости.

"Для удовлетворения разных потребностей в течение жизни стоит диверсифицировать накопления между индивидуальным счетом в НПФ для пенсии, страхованием жизни с накопительной составляющей для непредвиденных ситуаций и важных событий (обучение или женитьба ребенка, травма или болезнь), а также банковским депозитом для краткосрочных накоплений на отпуск, крупную покупку, рождение ребенка", — подчеркивает Елена Сотскова.