Рейтинг надійності українських банків 2021. Основні ризики та нові можливості

Фінансовий сектор потрапив під удар коронакризи, але загалом він упорався з викликами і знову готовий кредитувати економіку. Фокус склав топ банків України за ступенем їх надійності.

На початку весни банківський сектор дивиться в майбутнє з оптимізмом. Великі та середні банки готуються боротися за свою частку у всіх сегментах ринку — від поточних рахунків населення та операцій по ним до інвестиційного кредитування бізнесу. Втім, ідеальним у плані стабільності фінансового сектора цей рік в банках не називають — позначається шлейф невизначеності коронакризового 2020-го.

Рейтинг банків України: як ми рахували

У лютому 2021 року Фокус дослідив стан банківського сектора, приділивши особливу увагу роздрібним банкам. У рейтингу надійності беруть участь лише банки з чистими активами понад 5 млрд грн (на 1.01.2021) і портфелем депозитних вкладень фізосіб на початок січня 2021 року не менше 1,2 млрд грн. До рейтингу не потрапили корпоративні банки, які основний акцент роблять на обслуговування юросіб, як, наприклад, Сітібанк. Також в рейтингу не беруть участь банки з російським держкапіталом — Ощадбанк і Промінвестбанк, оскільки тривалий час вони знаходяться в судових позовах, а також під санкціями РНБО, тобто мають занадто високі ризики.

У рейтинг Фокуса потрапили 25 роздрібних українських банків. Підрахунок підсумкового балу йшов на основі пʼяти показників з ваговими коефіцієнтами. Дані для показників ми взяли зі звітності банків на сайті НБУ ("Згруповані Балансові Залишки" на 1.01.2021).

на 23,5% за 2020 рік зріс обсяг коштів фізосіб на рахунках банків

Для проведення дослідження використовувалися пʼять основних показників: частка власного капіталу у залучених коштах, коефіцієнт мультиплікатора капіталу, частка власного капіталу в активах, частка депозитів в сумарних зобовʼязаннях, репутація власників банку.

Після проведення підрахунку кожному показнику присвоєно від 40 до 100 балів. Далі бали підраховувалися на основі пʼяти вагових коефіцієнтів. Підсумковий бал по кожному банку для зручності помножений на 10.

Коефіцієнт 0,1 присвоєно показнику "частка власного капіталу в залучених коштах", що характеризує залежність банку від цих коштів.

Коефіцієнт 0,2 у показника "коефіцієнт мультиплікатора капіталу", який відображає ступінь покриття активів власним капіталом банку. Чим вище показник, тим вище ризики для банку та його клієнтів.

ВажливоКоефіцієнт 0,2 також присвоєно показнику "частка власного капіталу в активах". Цей важливий показник відображає здатність банку своєчасно і в повному обсязі розраховуватися за своїми зобовʼязаннями.

Коефіцієнт 0,2 у показника "частка депозитів у сумарних зобовʼязаннях", який показує рівень довіри вкладників до репутації банку.

Найвищий коефіцієнт — 0,3 — у показника "репутація власників банку". Ми впевнені, що дотримуватися всіх рекомендацій НБУ щодо виконання нормативів і капіталу можуть лише власники в особі держави, іноземні фінансові групи та великі вітчизняні холдинги. Тоді як невеликі банки з декількома власниками-фізособами сильніше схильні до ризиків несвоєчасної капіталізації, від чого також залежить показник надійності банку. Залежно від характеристики бенефіціара кожен банк отримав від 40 до 100 балів.

На останньому етапі ми додатково вивчили спрямованість роботи того чи іншого банку з конкретною клієнтською базою, унаслідок чого деякі банки отримали понижуючі коефіцієнти через, наприклад, занадто роздутого портфеля кредитів юросіб або ж, навпаки, надмірно високої активності в беззаставному кредитуванні фізосіб. Підвищувальний коефіцієнт застосований до банків, які ведуть збалансовану кредитну політику.

Топ банків України: найприбутковіші

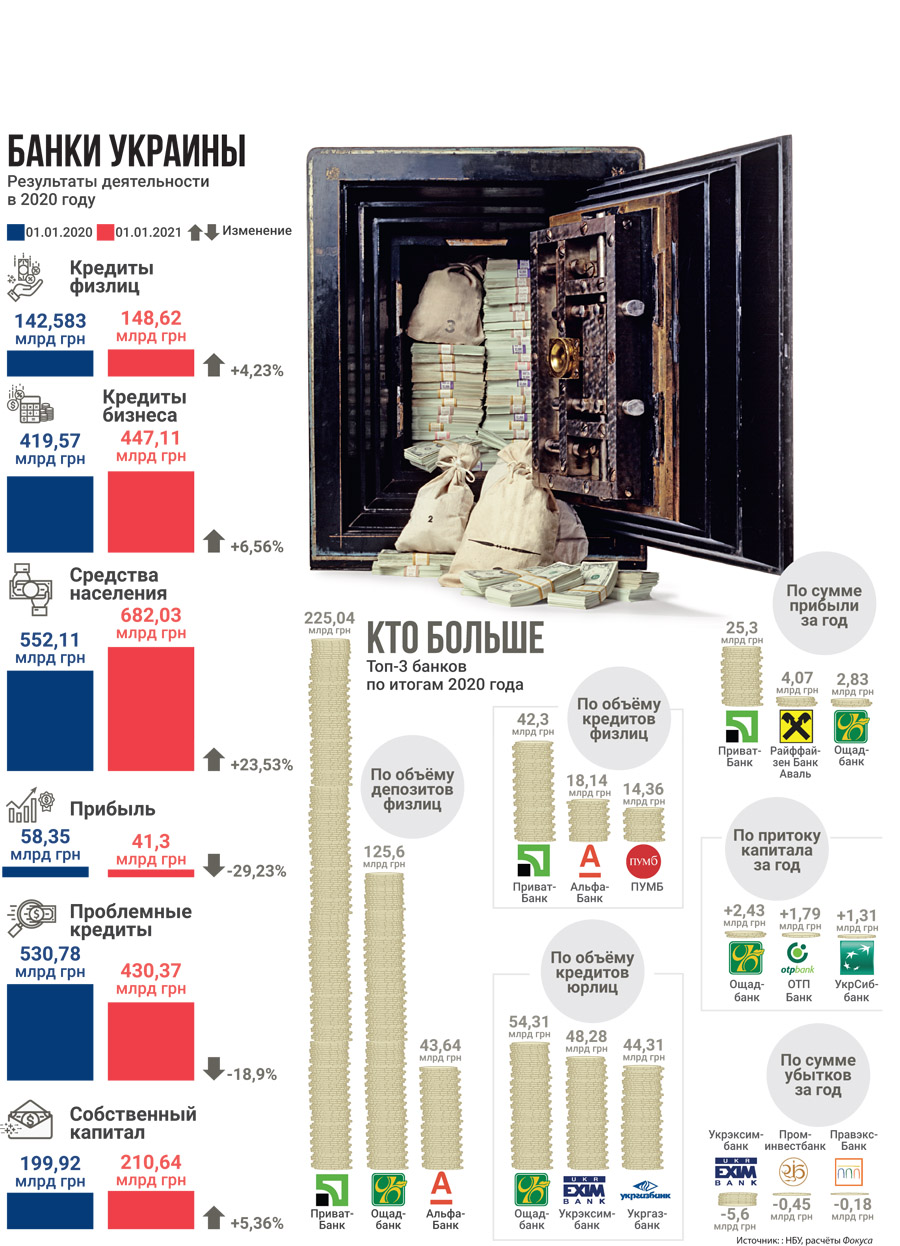

Більшість банків за підсумками 2020 року зафіксували прибуток, хоча загалом по системі вона скоротилася на 29,2% — до 41,3 млрд грн. Ключовий фактор — погіршення платіжної дисципліни позичальників і, як наслідок, погіршення якості кредитних портфелів, що мотивувало фінустанови нарощувати відрахування в резерви.

"Порівняно з 2019 роком ці відрахування зросли майже на 19 млрд грн — до 29,7 млрд грн (+177%). Другий фактор — зростання адміністративних та операційних витрат банків, які за рік збільшилися на 14,5%, або на 11 млрд грн", — зазначає Євген Дубогриз, асоційований експерт центру "CASE Україна".

Незважаючи на зниження ставок, банки не скаржаться на відсутність припливу внесків. Особливо цікавлять клієнтів депозити у гривні

Світлана Баша, директор головного фінансового управління Правекс Банку, додає, що зростання адміністративних витрат викликане девальвацією гривні, інфляцією та додатковими витратами через пандемію COVID-19. За словами Віктора Пастернака, заступника директора фінансового департаменту Укргазбанку, 32% всіх резервів банківської системи сформовані ПриватБанком (9,6 млрд грн). Інші банки у 2020 році також сформували резерви у два рази більші, ніж роком раніше. Заробляли фінустанови переважно завдяки зростанню безготівкових операцій, що позначилося на збільшенні комісійних доходів. Також на прибутковість впливало зниження ставок за депозитами — чим вони нижче, тим вище маржинальність кредитів, а отже, банки заробляють.

"Після короткострокового падіння зростання невідсоткових доходів відновився і загалом за рік склав 9%, зокрема чисті комісійні доходи збільшилися на 2,6 млрд грн (+6%). Чистий процентний дохід минулого року збільшився на 7% порівняно з 2019-им (до 84,4 млрд грн)", — підкреслює Пастернак.

Найприбутковішими банками за підсумками 2020 року стали ПриватБанк (25,3 млрд грн), Райффайзен Банк Аваль (4,07 млрд грн), Ощадбанк (2,8 млрд грн), ПУМБ (2,6 млрд грн), ОТП Банк (1, 7 млрд грн), УкрСиббанк (1,3 млрд грн).

Збиток за підсумками року зафіксували вісім (з 73 банків у системі), найбільший — державний Укрексімбанк (-5,6 млрд грн). Минулого року в коментарі Фокусу голова правління Укрексімбанку Євген Мецгер прогнозував збиток цієї фінустанови за підсумками року на рівні 5-7 млрд грн. За його словами, серед основних причин — структурна історична деформація балансу, з якою банк увійшов у 2020 рік, значний обсяг невирішених проблем з "поганими" активами, дорогий пул запозичень на зовнішніх ринках. У 2020 році Кабмін вирішив підтримати держбанк, збільшивши його капітал на 6,8 млрд грн — до 45,57 млрд грн. Тепер Укрексімбанку для поліпшення свого стану, як і минулого року, належить вирішувати питання проблемних боргів та структурної оптимізації балансу.

Депозити фізосіб: ставки спливають

Протягом 2020 року ставки за депозитами фізосіб стрімко падали. Це повʼязано переважно з політикою НБУ, який знизив облікову ставку до 6% річних. Відповідно, банки знижували ставки за депозитами і кредитами. Якщо подивитися на індекс депозитів фізосіб UIRD, дані про який публікує Нацбанк, то з 21 лютого 2020 року по 22 лютого 2021 року ставки за депозитами в гривні впали на 3,88-4,36 пункту — до 7,5-8,5% річних, по внесках у доларах — на 0,4-0,6 пункту (до 0,5-1,2% річних), а за депозитами в євро — на 0,06-0,17 пункту (до 0,27- 0,6% річних).

"Сьогодні складно знайти ставку за депозитом у гривні вище 10%, а у валюті — вище 1% навіть в українських банках. Банки з іноземним капіталом готові платити ще нижчі відсотки. Така динаміка вплинула на те, що клієнти, які звикли заробляти на депозитах, почали вибирати програми з максимальними ставками без права дострокового зняття", — розповідає про депозитні тренди Семен Бабаєв, заступник голови правління Правекс Банку. За його словами, у 2020 році виріс попит на дистанційні сервіси, зокрема щодо розміщення коштів на депозитних рахунках.

Основні ризики в цьому році — можливі дефолти позичальників і збільшення рівня резервів, нестабільність, пов'язана з COVID-19

Незважаючи на зниження ставок, банки не скаржаться на відсутність припливу внесків. Особливо цікавлять клієнтів депозити в гривні.

"67% нових депозитних вкладів відкриті саме у національній валюті. Найбільш популярні терміни депозитів — три і шість місяців: на їхню частку припадало 78% всіх розміщень в Ощадбанку", — розповідає Сергій Наумов, голова правління Ощадбанку.

За 2020 рік обсяг коштів фізосіб на банківських рахунках збільшився на 23,53% — до більше ніж 682 млрд грн. Особливо досягли успіху в цьому ПриватБанк (+44,03 млрд грн), Ощадбанк (+20,8 млрд грн), Універсал Банк (+11,6 млрд грн), Райффайзен Банк Аваль (+8 млрд грн), УкрСиббанк (+7,15 млрд грн), Альфа-Банк (+6,98 млрд грн) і ПУМБ (+6,52 млрд грн).

Що буде зі ставками у 2021 році? Експерти оцінюють ситуацію як сприятливу для клієнтів, прогнозуючи зростання ставок на пару процентних пунктів.

"Очікуємо, що Нацбанк почне підвищувати облікову ставку. За нашими прогнозами, найближчим часом вона збільшиться мінімум на 0,5%, і якщо все буде добре, то до кінця року сягне 7-8% річних", — зазначає Юрій Задоя, голова правління ConcordBank. Про те, що ставки виростуть, говорить і Євген Дубогриз: "Майбутня динаміка ставок залежить від того, як швидко економіка впорається з пандемією і якими будуть інфляційні очікування населення. Ризикну припустити, що знижуватися ставки за депозитами почнуть не раніше, ніж у 2022-му".

Програми кредитування: із заставою і без неї

У 2020 році громадяни активно брали кредити. Зокрема, через пандемію коронавірусу — зниження доходів мотивувало клієнтів звертатися за швидкими беззаставними кредитами, а при покупці, скажімо, автомобіля — закривати питання відсутньої суми через кредит.

"Програми кредитування на покупку нових автомобілів минулого року користувалися найбільшим попитом у клієнтів. З урахуванням економічної ситуації, у 2021-му вектор інтересу споживача зміститься до карткових кредитів та короткострокових програмах споживчого кредитування. Також цього року припускаємо стрімкий розвиток іпотечного кредитування", — говорить Антон Гонтаренко, заступник директора департаменту роздрібного бізнесу Укргазбанку.

Вихід іпотеки з тіні інших банківських кредитів повʼязаний з держпрограмою дешевих кредитів на покупку житлової нерухомості.

У 2020 році банки активно кредитували аграріїв, пропонуючи позики на покупку техніки і транспорту, поповнення оборотного капіталу

"Одним із драйверів успіху іпотечного кредитування стане триває тренд щодо зниження відсоткових ставок по кредитах. Незважаючи на майже повну зупинку кредитування під час жорсткого карантину у квітні і травні 2020-го, з червня на тлі зниження відсоткових ставок і запуску президентської ініціативи іпотечних кредитів під 10% цей ринок почав активне відновлення", — зазначає Сергій Наумов, голова правління Ощадбанку. Цього року зростання даного сегмента на 30-50% прогнозує і Семен Бабаєв — теж завдяки держпрограмі "Доступна іпотека". Популярність цих кредитів пояснюється не тільки бажанням банківських клієнтів купити будинок або квартиру для себе, але як можливість інвестувати в таку нерухомість.

Однак для стимулювання іпотечного ринку мало заяви уряду про доступні кредити. Потрібно ще й гроші під цю справу закласти в держбюджет. Тому питання держкомпенсації частини відсоткової ставки за кредитом, яку покупець повинен заплатити комерційному банку за придбання житла, залишається відкритим.

Що стосується зростання кредитних портфелів, то загалом за 2020 рік обсяг кредитів фізосіб у банках виріс на 4,23% — до 148,6 млрд грн. Більше інших кредитний портфель фізосіб наростили Універсал Банк (+5,6 млрд грн), ПУМБ (+2,6 млрд грн), А-Банк (+1,6 млрд грн), Ощадбанк (+1,35 млрд грн), Кредобанк (+0,57 млрд грн), Правекс Банк (+0,42 млрд грн) і Укргазбанк (+0,38 млрд грн).

Кредитування бізнесу: кредити на техніку і не тільки

Минулого року банки також збільшили обсяг кредитування бізнесу, хоча перше півріччя пройшло під егідою вибивання вже виданих кредитів. З цієї причини багато фінустанов надали своїм клієнтам кредитні канікули, щоб у кризовий період знизити ризик стрімкого погіршення платіжної дисципліни.

"Це дозволило знизити невизначеність і уникнути кризи неплатежів на самому початку пандемії, навесні. Потім платоспроможність бізнесу і населення частково відновилася, і вони знову змогли обслуговувати і/або реструктуризувати кредити. Якби канікул не було, обсяги працюючих кредитів (і, як наслідок, прибутку банків) були б менші. Як правило, якщо позичальник припиняє обслуговувати кредит, то ймовірність того, що він відновить його обслуговування навіть після поліпшення фінансового стану, низька", — зазначає Євген Дубогриз.

Серед ризиків для системи у 2021 році — уповільнення співпраці з МВФ, пандемія, карантинні обмеження, зниження достатності капіталу

У 2020 році банки були зосереджені на декількох програмах кредитування бізнесу. Перш за все кредитували аграріїв, пропонуючи компаніям позики на покупку техніки і транспорту. Розвиток банківських пропозицій для оновлення обладнання і розширення бізнесу стимулював також запуск держпрограми "Доступні кредити 5-7-9%". За словами Миколи Алфьорова, заступника директора департаменту малого та середнього бізнесу (МСБ) Укргазбанку, 25% всіх кредитних кейсів Укргазбанку реалізовані у межах саме цієї держпрограми.

"Так, під час карантину відбулося зниження довгострокового і валютного кредитування, банки посилили стандарти видачі кредитів і стали вибірковіше підходити до схвалення кредитних заявок. Однак це не стало перешкодою для приросту показників кредитування клієнтів МСБ Укргазбанку", — зазначає Алфьоров.

Також популярними були і залишаються кредити на поповнення оборотних коштів. Найменше минулого року банки видавали інвестиційні кредити під масштабне розширення бізнесу і його модернізацію.

"Більшість компаній розуміють необхідність впровадження інновацій, проте не всі можуть вирішити, коли ці інновації потрібно впроваджувати, — на це впливає невизначеність з коронакризою. Тому поки великого попиту на інвестиційне кредитування немає", — зазначає Сергій Наумов. Втім, у банках вірять, що нинішній рік змінить ситуацію.

"З огляду на оптимістичні макроекономічні прогнози, відновлення економіки і зниження кредитних ставок, прогноз щодо інвесткредитування у 2021 році позитивний, зокрема завдяки розширенню державних програм підтримки кредитування бізнесу з метою стимулювання нових інвестицій у розвиток і модернізацію підприємств", — прогнозує Микола Алфьоров.

Більше за інших у 2020 році портфель кредитів юросіб розширили найбільші банки країни — Альфа-Банк (+10 млрд грн), Укргазбанк (+8,1 млрд грн), Креді Агріколь Банк (+4,6 млрд грн), банк "Південний" (+4,38 млрд грн), ПроКредит Банк (+3,3 млрд грн), ОТП Банк (+2,34 млрд грн), ПУМБ (+2 млрд грн). Є й ті, які скоротили кредитний портфель бізнесу: Укрексімбанк (-4,8 млрд грн), Ощадбанк (-3,3 млрд грн), Райффайзен Банк Аваль (-1,63 млрд грн), УкрСиббанк (-0,18 млрд грн ), ПриватБанк (-0,38 млрд грн). Загалом обсяг банківських позик бізнесу на початок 2021 року зріс на 6,5% в порівнянні з січнем 2020-го — до 447,1 млрд грн.

Зміна осіб і єдиний великий продаж банку

У 2020 році на банківському ринку була лише одна гучна угода з покупки: навесні зʼявилося повідомлення про придбання Банку Кредит Дніпро, що належав Віктору Пінчуку, бізнесменом Олександром Ярославським. В кінці червня угоду схвалив Нацбанк, а на початку серпня в Банку Кредит Дніпро повідомили, що акціонер "Бренкрофт Ентерпрайзез Лімітед" і Олександр Ярославський підписали договір про продаж останньому 100% акцій банку. Ярославському належить група DCH, в яку входять Дніпровський металургійний завод, підприємство "Суха балка", Харківський тракторний завод, страхова компанія "ІНГО", а також обʼєкти торгової та готельної нерухомості.

Банк, який в минулому році продавався, але не продався, — Ідея Банк. Влітку 2020-го операцію з його продажу приватному інвестору та українській інвесткомпанії Dragon Capital розірвали. За даними акціонера (польської компанії Getin Holding SA), дія раніше укладеної між Getin, покупцями і брокером угоди припинена через невиконання умов: Getin і приватний інвестор не підписали у встановлений термін договір із зазначенням ціни угоди. Але польські власники часу дарма не втрачали і в лютому 2021-го оголосили, що банк все ж отримає нового власника, а угоду планують закрити до 30 вересня 2021 року. Імʼя покупця не розголошується, але в банківській спільноті подейкують, що це Альфа-Банк, який за допомогою придбання збирається ще більше наростити свою частку в дрібному роздрібному кредитуванні фізосіб. На момент підготовки публікації цього матеріалу державні органи про узгодження операції, що готується не повідомляли.

Коронавірусні банкрутства: банки, які покинули ринок

У коронакризовий 2020 рік не обійшлося без банкрутств. Зокрема, ринок покинули два банки — "Аркада" і "Місто Банк". У серпні тимчасову адміністрацію ввели в банк "Аркада", який спеціалізувався на управлінні фондами фінансування будівництва. Портфель депозитів фізичних осіб банку на момент виведення з ринку становив 400,5 млн грн. Наприкінці вересня у фінустанови забрали ліцензію і відправили на ліквідацію. У Фонді гарантування внесків фізосіб у лютому 2021-го повідомили, що вже виплатили вкладникам близько 184 млн грн, що становить 71% всіх сум внесків у межах гарантованої суми 200 тис грн. Зараз екс-власник банку "Аркада" Костянтин Паливода знаходиться під слідством. Зокрема, СБУ заявляє, що той розробив протиправну схему виведення коштів вкладників з фондів фінансування будівництва.

Ще один банкрут — "Місто Банк" — тимчасову адміністрацію отримав 15 грудня 2020-го, а з 27 січня 2021 року розпочалася ліквідація банку. У цій невеликій фінустанові на рахунках фізосіб було 558 млн грн. Власник банку — колишній народний депутат Іван Фурсін, яким належить столичний ТРЦ Sky Mall.

Кращі банки і нові ризики

Як би оптимістично не дивилися банкіри у найближче майбутнє, пандемія нікуди не поділася. "Основні ризики в цьому році — можливі дефолти позичальників і збільшення рівня резервування, що спричинить за собою погіршення фінансового результату банків. До того ж є нестабільність, повʼязана з COVID-19 і карантином", — говорить Юрій Задоя.

Компанії розуміють необхідність впровадження інновацій, але впливає невизначеність з коронакризою. Тому великого попиту на інвесткредитування немає

Голова правління Ощадбанку Сергій Наумов також вважає, що один з головних ризиків 2021-го — затягування пандемії, яка здатна спровокувати дефолти компаній-позичальників в особливо постраждалих від коронакризи галузях.

"Важко прогнозувати, наскільки глибоким буде уповільнення економіки. Основними викликами для банків залишаються можливі втрати від погіршення якості кредитів", — підкреслює Наумов.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Крім перерахованих говорять і про інші ризики, повʼязані з макрофакторами, виконанням нормативів і бізнес-середовищем. "У макроекономіці два головні ризики — уповільнення співпраці з МВФ і несприятлива динаміка пандемії та карантинних обмежень. Є також ризики достатності капіталу. Третє — бізнес-ризик, повʼязаний зі зниженням маржинальності на тлі низьких ставок, надлишкової ліквідності банківської системи і високої (в першу чергу — цінової) конкуренції за якісних позичальників", — пояснює ситуацію Володимир Пономарьов, директор департаменту ризик-менеджменту Укргазбанку.

Євген Дубогриз вважає, що крім падіння платоспроможності клієнтів, що призводить до погіршення якості кредитних портфелів, є також ризик посилення ролі держави в банківському секторі.

"Йдеться як про випуски ОВДП, так і про держпрограми, за якими уряд надає гарантії та виплачує відсотки. Це послаблює конкуренцію між банками і призводить до того, що вони перестають коректно оцінювати реальні ризики і якість активів. Також є ризик витіснення кредитування державними облігаціями (ОВДП), особливо у держбанках", — зазначає Дубогриз. Опитані Фокусом фінансові експерти нагадують, що при встановленні Мінфіном високих ставок по облігаціях банкам невигідно брати на себе кредитні ризики, адже набагато приємніше і простіше купувати облігації та отримувати прибутковість, порівнянну з доходом від кредитів. Але у такому випадку кредитного буму точно не буде.