Рейтинг надежности украинских банков 2021. Основные риски и новые возможности

Финансовый сектор попал под удар коронакризиса, но в целом справился с вызовами и снова готов кредитовать экономику. Фокус составил топ банков Украины по степени их надежности.

В начале весны банковский сектор смотрит в будущее с оптимизмом. Крупные и средние банки готовятся бороться за свою долю во всех сегментах рынка — от текущих счетов населения и операций по ним до инвестиционного кредитования бизнеса. Впрочем, идеальным в плане стабильности финансового сектора этот год в банках не называют — сказывается шлейф неопределенности коронакризисного 2020-го.

Чтобы посмотреть изображение таблицы из журнала с рейтингом надежности банков, нажмите здесь.

Рейтинг банков Украины: как мы считали

В феврале 2021 года Фокус исследовал состояние банковского сектора, уделив особое внимание розничным банкам. В рейтинге надежности участвуют лишь банки с чистыми активами свыше 5 млрд грн (на 1.01.2021) и портфелем депозитных вкладов физлиц на начало января 2021 года не менее 1,2 млрд грн. В рейтинг не вошли корпоративные банки, которые основной акцент делают на обслуживание юрлиц, как, например, Ситибанк. Также в рейтинге не участвуют банки с российским госкапиталом — Сбербанк и Проминвестбанк, поскольку длительное время они находятся в судебных тяжбах, а также под санкциями СНБО, то есть имеют слишком высокие риски.

В рейтинг Фокуса попали 25 розничных украинских банков. Подсчет итогового балла шел на основе пяти показателей с весовыми коэффициентами. Данные для показателей мы взяли из отчетности банков на сайте НБУ ("Згруповані балансові залишки" на 1.01.2021).

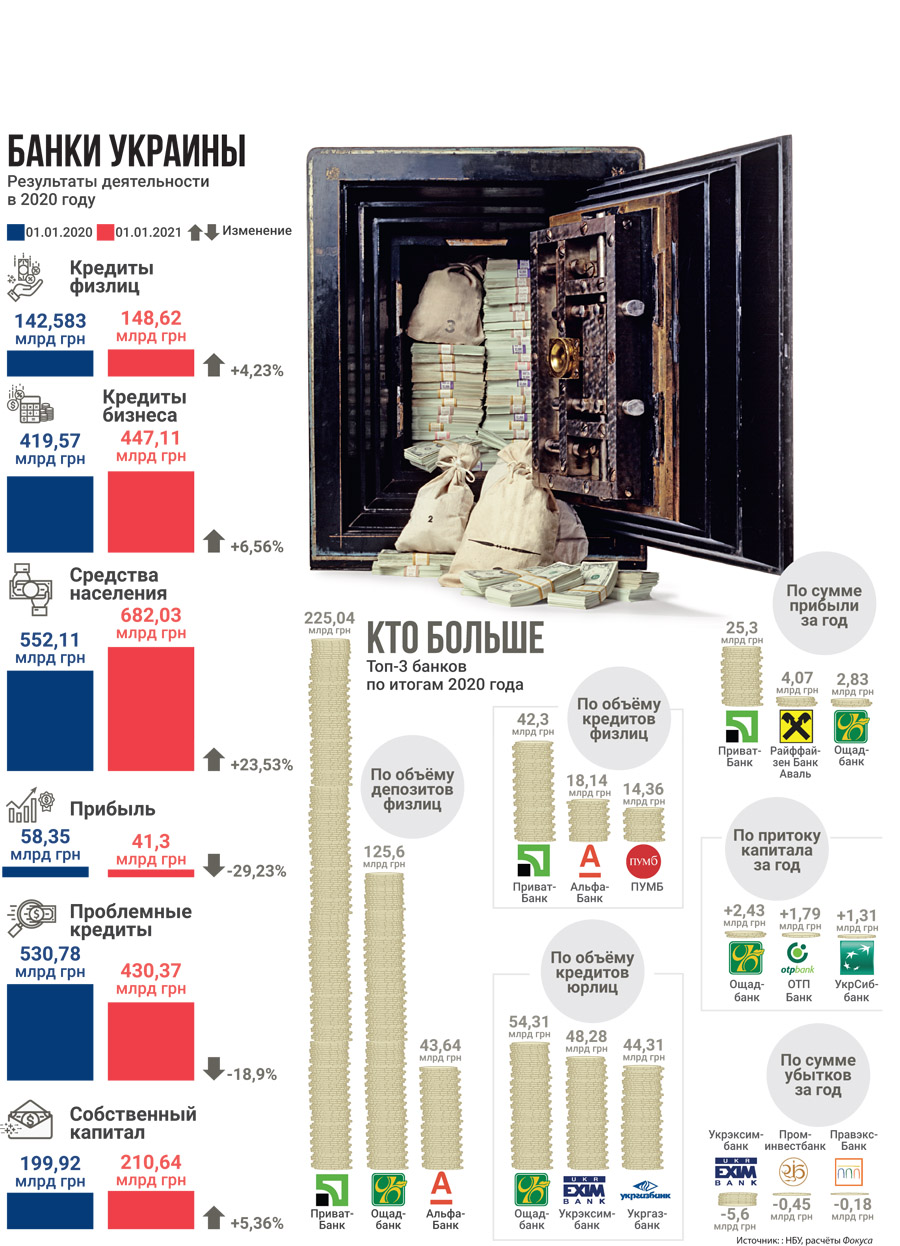

на 23,5% за 2020 год вырос объем средств физлиц на счетах банков

Для проведения исследования использовались пять основных показателей: доля собственного капитала в привлеченных средствах, коэффициент мультипликатора капитала, доля собственного капитала в активах, доля депозитов в суммарных обязательствах, репутация владельцев банка.

После проведения подсчета каждому показателю присвоены от 40 до 100 баллов. Далее баллы подсчитывались на основе пяти весовых коэффициентов. Итоговый балл по каждому банку для удобства умножен на 10.

Коэффициент 0,1 присвоен показателю "доля собственного капитала в привлеченных средствах", характеризующий зависимость банка от этих средств.

Коэффициент 0,2 у показателя "коэффициент мультипликатора капитала", который отражает степень покрытия активов собственным капиталом банка. Чем выше показатель, тем выше риски для банка и его клиентов.

ВажноКоэффициент 0,2 также присвоен показателю "доля собственного капитала в активах". Этот важный показатель отражает способность банка своевременно и в полном объеме рассчитываться по своим обязательствам.

Коэффициент 0,2 у показателя "доля депозитов в суммарных обязательствах", который показывает уровень доверия вкладчиков к репутации банка.

Самый высокий коэффициент — 0,3 — у показателя "репутация владельцев банка". Мы уверены, что следовать всем рекомендациям НБУ относительно выполнения нормативов и капитала могут лишь владельцы в лице государства, иностранные финансовые группы и крупные отечественные холдинги. Тогда как небольшие банки с несколькими владельцами-физлицами сильнее подвержены рискам несвоевременной капитализации, от чего также зависит показатель надежности банка. В зависимости от характеристики бенефициара каждый банк получил от 40 до 100 баллов.

На последнем этапе мы дополнительно изучили направленность работы того или иного банка с конкретной клиентской базой, вследствие чего некоторые банки получили понижающие коэффициенты из-за, к примеру, слишком раздутого портфеля кредитов юрлиц или же, наоборот, чрезмерно высокой активности в беззалоговом кредитовании физлиц. Повышающий коэффициент применен к банкам, которые ведут сбалансированную кредитную политику.

ТОП банков Украины: самые прибыльные

Большинство банков по итогам 2020 года зафиксировали прибыль, хотя в целом по системе она сократилась на 29,2% — до 41,3 млрд грн. Ключевой фактор — ухудшение платежной дисциплины заемщиков и, как следствие, ухудшение качества кредитных портфелей, что мотивировало финучреждения наращивать отчисления в резервы.

"По сравнению с 2019 годом эти отчисления выросли почти на 19 млрд грн — до 29,7 млрд грн (+177%). Второй фактор — рост административных и операционных расходов банков, которые за год увеличились на 14,5%, или на 11 млрд грн", — отмечает Евгений Дубогрыз, ассоциированный эксперт центра "CASE Украина".

Несмотря на снижение ставок, банки не жалуются на отсутствие притока вкладов. Особенно интересуют клиентов депозиты в гривне

Светлана Баша, директор главного финансового управления Правэкс Банка, добавляет, что рост административных затрат вызван девальвацией гривны, инфляцией и дополнительными расходами в связи с пандемией COVID-19. По словам Виктора Пастернака, заместителя директора финансового департамента Укргазбанка, 32% всех резервов банковской системы сформированы ПриватБанком (9,6 млрд грн). Другие банки в 2020 году также сформировали резервы в два раза больше, чем годом ранее. Зарабатывали финучреждения в основном благодаря росту безналичных операций, что сказалось на увеличении комиссионных доходов. Также на прибыльность влияло снижение ставок по депозитам — чем они ниже, тем выше маржинальность кредитов, а значит, банки зарабатывают.

"После краткосрочного падения рост непроцентных доходов возобновился и в целом за год составил 9%, в том числе чистые комиссионные доходы увеличились на 2,6 млрд грн (+6%). Чистый процентный доход в прошлом году увеличился на 7% по сравнению с 2019-м (до 84,4 млрд грн)", — подчеркивает Пастернак.

Самыми прибыльными банками по итогам 2020 года стали ПриватБанк (25,3 млрд грн), Райффайзен Банк Аваль (4,07 млрд грн), Ощадбанк (2,8 млрд грн), ПУМБ (2,6 млрд грн), ОТП Банк (1,7 млрд грн), УкрСиббанк (1,3 млрд грн).

Убыток по итогам года зафиксировали восемь (из 73 банков в системе), самый крупный — государственный Укрэксимбанк (-5,6 млрд грн). В прошлом году в комментарии Фокусу председатель правления Укрэксимбанка Евгений Мецгер прогнозировал убыток этого финучреждения по итогам года на уровне 5–7 млрд грн. По его словам, среди основных причин — структурная историческая деформация баланса, с которой банк вошел в 2020 год, значительный объем нерешенных проблем с "плохими" активами, дорогостоящий пул заимствований на внешних рынках. В 2020 году Кабмин решил поддержать госбанк, увеличив его капитал на 6,8 млрд грн — до 45,57 млрд грн. Теперь Укрэксимбанку для улучшения своего состояния, как и в прошлом году, предстоит решать вопросы проблемных долгов и структурной оптимизации баланса.

Рейтинг банков надежности депозитов

В течение 2020 года ставки по депозитам физлиц стремительно падали. Это связано в основном с политикой НБУ, который снизил учетную ставку до 6% годовых. Соответственно, банки снижали ставки по депозитам и кредитам. Если посмотреть на индекс депозитов физлиц UIRD, данные о котором публикует Нацбанк, то с 21 февраля 2020 года по 22 февраля 2021 года ставки по депозитам в гривне упали на 3,88–4,36 пункта — до 7,5–8,5% годовых, по вкладам в долларах — на 0,4–0,6 пункта (до 0,5–1,2% годовых), а по депозитам в евро — на 0,06–0,17 пункта (до 0,27–0,6% годовых).

"Сегодня сложно найти ставку по депозиту в гривне выше 10%, а в валюте — выше 1% даже в украинских банках. Банки с иностранным капиталом готовы платить еще более низкие проценты. Такая динамика повлияла на то, что клиенты, которые привыкли зарабатывать на депозитах, начали выбирать программы с максимальными ставками без права досрочного снятия", — отмечает депозитные тренды Семен Бабаев, заместитель председателя правления Правэкс Банка. По его словам, в 2020 году вырос спрос на дистанционные сервисы, в том числе по размещению средств на депозитных счетах.

Основные риски в этом году — возможные дефолты заемщиков и увеличение уровня резервов, нестабильность, связанная с COVID-19

Несмотря на снижение ставок, банки не жалуются на отсутствие притока вкладов. Особенно интересуют клиентов депозиты в гривне.

"67% новых депозитных вкладов открыты именно в национальной валюте. Наиболее популярные сроки депозитов — три и шесть месяцев: на их долю приходилось 78% всех размещений в Ощадбанке", — рассказывает Сергей Наумов, председатель правления Ощадбанка.

За 2020 год объем средств физлиц на банковских счетах увеличился на 23,53% — до более чем 682 млрд грн. Особенно преуспели в этом ПриватБанк (+44,03 млрд грн), Ощадбанк (+20,8 млрд грн), Универсал Банк (+11,6 млрд грн), Райффайзен Банк Аваль (+8 млрд грн), УкрСиббанк (+7,15 млрд грн), Альфа-Банк (+6,98 млрд грн) и ПУМБ (+6,52 млрд грн).

Что будет со ставками в 2021 году? Эксперты оценивают ситуацию как благоприятную для клиентов, прогнозируя рост ставок на пару процентных пунктов.

"Ожидаем, что Нацбанк начнет повышать учетную ставку. По нашим прогнозам, в ближайшее время она увеличится минимум на 0,5%, и если все будет хорошо, то к концу года дойдет до 7–8% годовых", — отмечает Юрий Задоя, председатель правления ConcordBank. О том, что ставки вырастут, говорит и Евгений Дубогрыз: "Дальнейшая динамика ставок зависит от того, как быстро экономика справится с пандемией и какими будут инфляционные ожидания населения. Рискну предположить, что снижаться ставки по депозитам начнут не раньше, чем в 2022-м".

Программы кредитования: с залогом и без него

В 2020 году граждане активно брали кредиты. В частности, из-за пандемии коронавируса — снижение доходов мотивировало клиентов обращаться за быстрыми беззалоговыми кредитами, а при покупке, скажем, автомобиля — закрывать вопрос недостающей суммы через кредит.

"Программы кредитования на покупку новых автомобилей в прошлом году пользовались наибольшим спросом у клиентов. С учетом экономической ситуации, в 2021-м вектор интереса потребителя сместится к карточным кредитам и краткосрочным программам потребительского кредитования. Также в этом году предполагаем стремительное развитие ипотечного кредитования", — говорит Антон Гонтаренко, заместитель директора департамента розничного бизнеса Укргазбанка.

Выход ипотеки из тени других банковских кредитов связан с госпрограммой дешевых кредитов на покупку жилой недвижимости.

В 2020 году банки активно кредитовали аграриев, предлагая займы на покупку техники и транспорта, пополнение оборотного капитала

"Одним из драйверов успеха ипотечного кредитования станет продолжающийся тренд по снижению процентных ставок по кредитам. Несмотря на почти полную остановку кредитования во время жесткого карантина в апреле и мае 2020-го, с июня на фоне снижения процентных ставок и запуска президентской инициативы ипотечных кредитов под 10% этот рынок начал активное восстановление", — отмечает Сергей Наумов, председатель правления Ощадбанка. В этом году рост данного сегмента на 30–50% прогнозирует и Семен Бабаев — тоже благодаря госпрограмме "Доступная ипотека". Популярность этих кредитов объясняется не только желанием банковских клиентов купить дом или квартиру для себя, но как возможность инвестировать в такую недвижимость.

Однако для стимулирования ипотечного рынка мало заявления правительства о доступных кредитах. Нужно еще и деньги под это дело заложить в госбюджет. Так что вопрос госкомпенсации части процентной ставки по кредиту, которую покупатель должен заплатить коммерческому банку за приобретение жилья, остается открытым.

Что касается роста кредитных портфелей, то в целом за 2020 год объем кредитов физлиц в банках вырос на 4,23% — до 148,6 млрд грн. Больше других кредитный портфель физлиц нарастили Универсал Банк (+5,6 млрд грн), ПУМБ (+2,6 млрд грн), А-Банк (+1,6 млрд грн), Ощадбанк (+1,35 млрд грн), Кредобанк (+0,57 млрд грн), Правэкс Банк (+0,42 млрд грн) и Укргазбанк (+0,38 млрд грн).

Лучшие банки по кредитованию в Украине

В прошлом году банки также увеличили объем кредитования бизнеса, хотя первое полугодие прошло под эгидой выбивания уже выданных кредитов. По этой причине многие финучреждения предоставили своим клиентам кредитные каникулы, чтобы в кризисный период снизить риск стремительного ухудшения платежной дисциплины.

"Это позволило снизить неопределенность и избежать кризиса неплатежей в самом начале пандемии, весной. Потом платежеспособность бизнеса и населения частично восстановилась, и они снова смогли обслуживать и/или реструктуризировать кредиты. Если бы каникул не было, объемы работающих кредитов (и, как следствие, прибыли банков) были бы меньше. Как правило, если заемщик прекращает обслуживать кредит, то вероятность того, что он возобновит его обслуживание даже после улучшения финансового состояния, низкая", — отмечает Евгений Дубогрыз.

Среди рисков для системы в 2021 году — замедление сотрудничества с МВФ, пандемия, карантинные ограничения, снижение достаточности капитала

В 2020 году банки были сосредоточены на нескольких программах кредитования бизнеса. Прежде всего кредитовали аграриев, предлагая компаниям займы на покупку техники и транспорта. Развитие банковских предложений для обновления оборудования и расширения бизнеса стимулировал также запуск госпрограммы "Доступные кредиты 5-7-9%". По словам Николая Алферова, замдиректора департамента малого и среднего бизнеса (МСБ) Укргазбанка, 25% всех кредитных кейсов Укргазбанка реализованы в рамках именно этой госпрограммы.

"Да, во время карантина произошло снижение долгосрочного и валютного кредитования, банки усилили стандарты выдачи кредитов и стали избирательнее подходить к одобрению кредитных заявок. Однако это не стало препятствием для прироста показателей кредитования клиентов МСБ Укргазбанка", — отмечает Алферов.

Также популярными были и остаются кредиты на пополнение оборотных средств. Меньше всего в прошлом году банки выдавали инвестиционные кредиты под масштабное расширение бизнеса и его модернизацию.

"Большинство компаний понимают необходимость внедрения инноваций, однако не все могут решить, когда эти инновации нужно внедрять, — на это влияет неопределенность с коронакризисом. Потому пока большого спроса на инвестиционное кредитование нет", — отмечает Сергей Наумов. Впрочем, в банках верят, что нынешний год изменит ситуацию.

"Учитывая оптимистичные макроэкономические прогнозы, восстановление экономики и снижение кредитных ставок, прогноз относительно инвесткредитования в 2021 году положительный, в том числе благодаря расширению государственных программ поддержки кредитования бизнеса с целью стимулирования новых инвестиций в развитие и модернизацию предприятий", — прогнозирует Николай Алферов.

Больше других в 2020 году портфель кредитов юрлиц расширили крупнейшие банки страны — Альфа-Банк (+10 млрд грн), Укргазбанк (+8,1 млрд грн), Креди Агриколь Банк (+4,6 млрд грн), банк "Пивденный" (+4,38 млрд грн), ПроКредит Банк (+3,3 млрд грн), ОТП Банк (+2,34 млрд грн), ПУМБ (+2 млрд грн). Есть и те, которые сократили кредитный портфель бизнеса: Укрэксимбанк (-4,8 млрд грн), Ощадбанк (-3,3 млрд грн), Райффайзен Банк Аваль (-1,63 млрд грн), УкрСиббанк (-0,18 млрд грн), ПриватБанк (-0,38 млрд грн). В целом объем банковских займов бизнеса на начало 2021 года вырос на 6,5% по сравнению с январем 2020-го — до 447,1 млрд грн.

Смена лиц и единственная крупная продажа банка

В 2020 году на банковском рынке была лишь одна громкая сделка по покупке: весной появилось сообщение о приобретении принадлежавшего Виктору Пинчуку Банка Кредит Днепр бизнесменом Александром Ярославским. В конце июня сделку одобрил Нацбанк, а в начале августа в Банке Кредит Днепр сообщили, что акционер "Бренкрофт Энтерпрайзез Лимитед" и Александр Ярославский подписали договор о продаже последнему 100% акций банка. Ярославскому принадлежит группа DCH, в которую входят Днепровский металлургический завод, предприятие "Суха балка", Харьковский тракторный завод, страховая компания "ИНГО", а также объекты торговой и гостиничной недвижимости.

Банк, который в прошлом году продавался, но не продался, — Идея Банк. Летом 2020-го сделку по его продаже частному инвестору и украинской инвесткомпании Dragon Capital расторгли. По данным акционера (польской компании Getin Holding S.A.), действие ранее заключенного между Getin, покупателями и брокером соглашения прекращено из-за невыполнения условий: Getin и частный инвестор не подписали в установленный срок договор с указанием цены сделки. Но польские собственники времени зря не теряли и в феврале 2021-го объявили, что банк все же получит нового владельца, а сделку планируют закрыть до 30 сентября 2021 года. Имя покупателя не разглашается, но в банковском сообществе поговаривают, что это Альфа-Банк, который с помощью приобретения намерен еще больше нарастить свою долю в мелком розничном кредитовании физлиц. На момент подготовки публикации этого материала государственные органы о согласовании готовящейся сделки не сообщали.

Коронавирусные банкротства: банки, которые покинули рынок

В коронакризисный 2020 год не обошлось без банкротств. В частности, рынок покинули два банка — "Аркада" и "Мисто Банк". В августе временную администрацию ввели в банк "Аркада", который специализировался на управлении фондами финансирования строительства. Портфель депозитов физлиц банка на момент выведения с рынка составлял 400,5 млн грн. В конце сентября у финучреждения забрали лицензию и отправили на ликвидацию. В Фонде гарантирования вкладов физлиц в феврале 2021-го сообщили, что уже выплатили вкладчикам порядка 184 млн грн, что составляет 71% всех сумм вкладов в рамках гарантированной суммы 200 тыс. грн. Сейчас экс-собственник банка "Аркада" Константин Паливода находится под следствием. В частности, СБУ заявляет, что тот разработал противоправную схему вывода средств вкладчиков из фондов финансирования строительства.

Еще один банкрот — "Мисто Банк" — временную администрацию получил 15 декабря 2020-го, а с 27 января 2021 года началась ликвидация банка. В этом небольшом финучреждении на счетах физлиц было 558 млн грн. Владелец банка — бывший народный депутат Иван Фурсин, которому принадлежит столичный ТРЦ Sky Mall.

Лучшие банки и новые риски

Как бы оптимистично не смотрели банкиры в ближайшее будущее, пандемия никуда не делась. "Основные риски в этом году — возможные дефолты заемщиков и увеличение уровня резервирования, что повлечет за собой ухудшение финансового результата банков. К тому же есть нестабильность, связанная с COVID-19 и карантином", — говорит Юрий Задоя.

Компании понимают необходимость внедрения инноваций, но влияет неопределенность с коронакризисом. Поэтому большого спроса на инвесткредитование нет

Председатель правления Ощадбанка Сергей Наумов также считает, что один из главных рисков 2021-го — затягивание пандемии, которая способна спровоцировать дефолты компаний-заемщиков в особо пострадавших от коронакризиса отраслях.

"Тяжело прогнозировать, насколько глубоким будет замедление экономики. Основными вызовами для банков остаются возможные потери от ухудшения качества кредитов", — подчеркивает Наумов.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Кроме перечисленных говорят и о других рисках, связанных с макрофакторами, выполнением нормативов и бизнес-средой. "В макроэкономике два главных риска — замедление сотрудничества с МВФ и неблагоприятная динамика пандемии и карантинных ограничений. Есть также риски достаточности капитала. Третье — бизнес-риск, связанный со снижением маржинальности на фоне низких ставок, избыточной ликвидности банковской системы и высокой (в первую очередь — ценовой) конкуренции за качественных заемщиков", — объясняет ситуацию Владимир Пономарев, директор департамента риск-менеджмента Укргазбанка.

ВажноЕвгений Дубогрыз считает, что кроме падения платежеспособности клиентов, приводящей к ухудшению качества кредитных портфелей, есть также риск усиления роли государства в банковском секторе.

"Речь как о выпусках ОВГЗ, так и о госпрограммах, по которым правительство предоставляет гарантии и выплачивает проценты. Это ослабляет конкуренцию между банками и приводит к тому, что они перестают корректно оценивать реальные риски и качество активов. Также есть риск вытеснения кредитования государственными облигациями (ОВГЗ), особенно в госбанках", — отмечает Дубогрыз. Опрошенные Фокусом финансовые эксперты напоминают, что при установлении Минфином высоких ставок по облигациям банкам невыгодно брать на себя кредитные риски, ведь гораздо приятнее и проще покупать облигации и получать доходность, сравнимую с доходом от кредитов. Но в таком случае кредитного бума точно не будет.