Пенсионное уравнение. Что такое второй общеобязательный накопительный уровень пенсионной системы

В Украине с 2023 года планируют запустить второй общеобязательный накопительный уровень пенсионной системы. Что это значит для будущих пенсионеров и почему около 3-4 млн украинцев останутся за бортом пенсионной реформы.

Внедрение второго уровня пенсионной системы предусмотрено в принятом в 2004 году законе "Об общеобязательном государственном пенсионном страховании". Однако из года в год эта реформа откладывается из-за спорных вопросов. Теперь власть заявляет о запуске обязательных накопительных пенсий. Система должна заработать с 2023 года и охватит тех, кому на тот момент будет менее 55 лет. Детали реформы обсуждаются в экспертной среде, хотя окончательного формата нововведения нет.

Как отмечает министр соцполитики Марина Лазебная, цель реформы — обеспечить коэффициент замещения трудовых доходов пенсией на уровне не менее 40%. По ее словам, ранее этот показатель составлял 50%, сейчас опустился до 30%, а если ничего не менять, то со временем средняя пенсия в солидарной системе составит 18% от средней зарплаты. Это происходит из-за старения населения. Уже сейчас 10 млн наемных работников содержат около 10 млн пенсионеров — такова солидарная пенсионная система.

Накопительная пенсия: кто и сколько заплатит

"Во время многочисленных обсуждений со Всемирным банком, Международной организацией труда, Офисом Совета Европы нам говорили, что к накоплению пенсий следует привлекать гражданина, чтобы он непосредственно что-то отчислял со своей зарплаты. Мы решили, что принуждать нельзя, но можно заинтересовать", — рассказывает Фокусу Марина Лазебная. Поэтому в Минсоцполитики предложили следующую модель: работодатель платит 1% за счет единого социального взноса (ЕСВ), а работник добровольно со своей зарплаты вносит еще 1%. Предлагается задействовать принцип автозаписи: в качестве плательщиков взноса граждан подключат автоматически. Не желающие платить смогут отказаться в любой момент, это будут фиксировать в Едином социальном реестре. То есть плательщиками все станут по умолчанию, а отказ потребует дополнительных действий.

Цель реформы — обеспечить коэффициент замещения трудовых доходов пенсией на уровне не менее 40%. Если ничего не менять, то скоро средняя пенсия составит лишь 18% от средней зарплаты

Можно предположить, что отказников не будет много.

"Финансовая грамотность украинцев низкая, некоторые не хотят разбираться в финансовых вопросах, даже касающихся их лично. Поэтому большинство работников, отнесенных к накопительной системе автозаписью, прогнозируемо там и останутся", — считает Елена Сотскова, председатель Совета Украинской ассоциации администраторов пенсионных фондов. Собеседница Фокуса добавляет, что система персонифицированного учета Пенсионного фонда Украины — самая мощная база данных, которую нужно использовать и для участников накопительной системы. Уже сейчас Минсоцполитики вместе с Минцифрой разрабатывает механизм, который позволит подавать заявление об избрании пенсионного фонда для накоплений, переходить из одного НПФ в другой или отказываться от обязательных накоплений за счет зарплаты.

За участие в накопительной пенсионной системе своими кровными государство обещает бонус — 1% стимулирующего взноса. В итоге по умолчанию все граждане получат 3% отчислений в накопления на пенсию, а "отказники" — только 1%. Стимулирующий бонус от государства — отнюдь не украинское изобретение. По словам Александры Коломиец, старшего экономиста Центра Экономической Стратегии (ЦЕС), в некоторых странах такой механизм вводили на начальных этапах развития накопительного уровня пенсионной системы.

"Инструмент может действовать в течение любого срока, а процент отчислений государства может меняться в любую сторону. Судьба этого механизма зависит от его эффективности, а размер бюджетных расходов — от уровня заинтересованности работников в добровольном участии", — заключает собеседница Фокуса.

Пенсионная реформа: есть варианты

То, о чем Фокусу рассказывает глава Минсоцполитики, не единственно обсуждаемый вариант реформы. По словам Виталия Ломаковича, советника министра финансов и основателя Growford Institute, Минфин с 2023 года предлагает использовать ставку взноса 1% и в течение нескольких лет повысить ее до 2% без дополнительной нагрузки на работодателей за счет пропорционального уменьшения ЕСВ. То есть с 2025 года ЕСВ может составлять не 22%, как сейчас, а 20%.

"Каждый процент ЕСВ, по официальным оценкам, будет стоить 22 млрд грн, — подчеркивает Наталия Лещенко, экономист CASE Украина. — Поскольку ресурс практически забирают у солидарной системы, за внедрение накопительного уровня заплатят современные пенсионеры". Впрочем, Елена Сотскова подчеркивает, что такой дефицит Пенсионного фонда предусмотрен в трехлетней бюджетной декларации, которую в 2021 году впервые приняла Украина.

В исследовании Growford Institute есть альтернативное предложение установить ставку отчислений 1,5% на паритетных началах между работником, работодателем и государством. Такие низкие ставки, по мнению авторов, нужны для минимизации рисков роста дефицитов госбюджета и Пенсионного фонда, а также для завоевания доверия граждан. "Чтобы люди поверили в реформу, мы предлагали еще более радикальный подход, который заключался в том, чтобы военный сбор, некогда введенный как временный, можно было перенаправить на персональные накопительные счета", — отмечает Ломакович.

Копить долго. Кому выгодны изменения в пенсионной системе

Расчеты показывают: чем раньше человек начнет накапливать на пенсию, тем больше будет его доход в пенсионном возрасте. То есть в случае успеха реформы наслаждаться ее плодами смогут сегодняшние 20–30-летние. Те, кому на момент старта нововведения будет 45–55 лет, на заметную прибавку к солидарной пенсии вряд ли накопят.

Окончательно формат пенсионной реформы не утвержден. Но уже понятно, что речь идет об отчислениях с единого социального взноса, а также добровольных взносах граждан

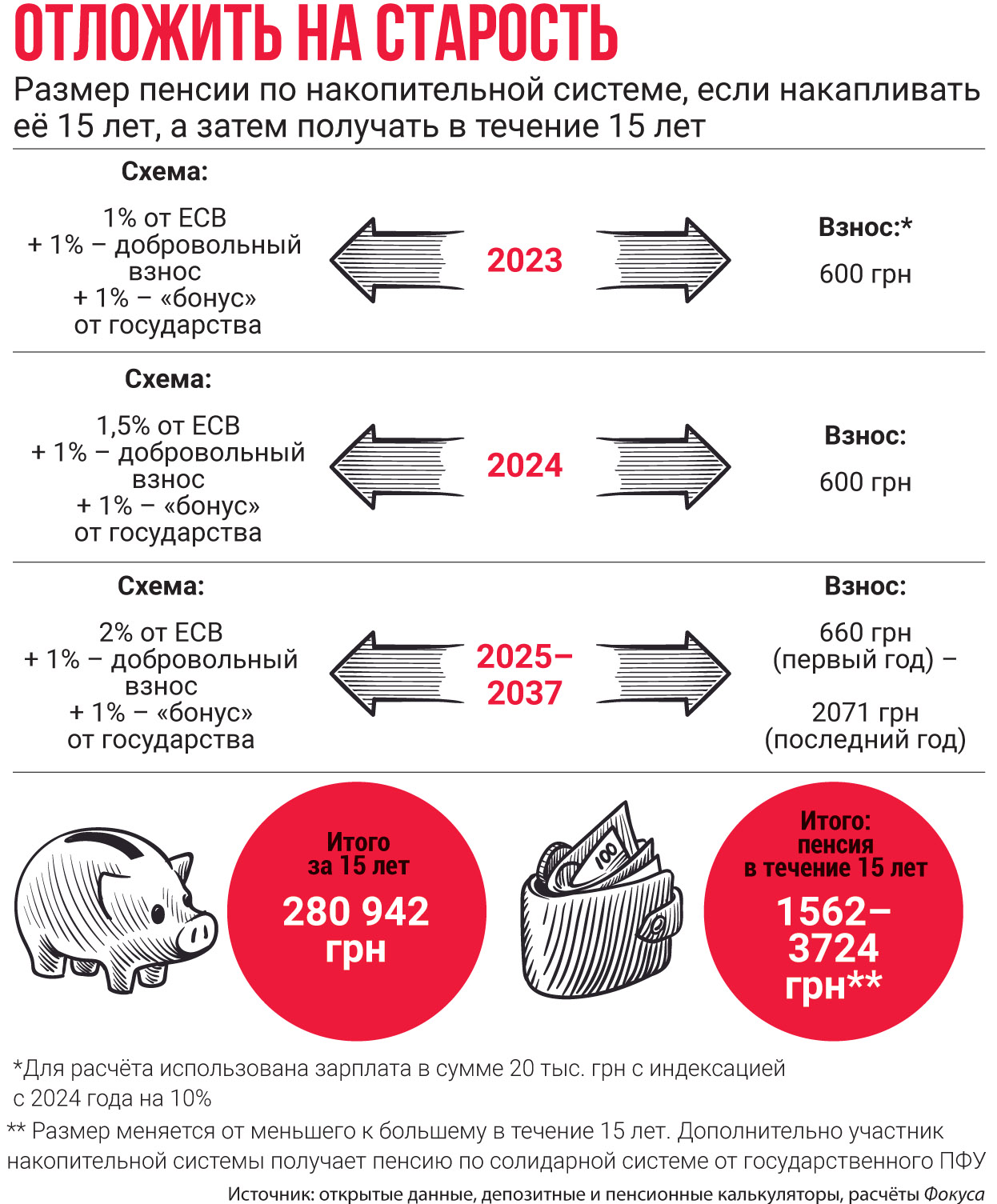

Для наглядности Александра Коломиец приводит в пример условного Ивана Остаповича, который получает среднюю по экономике зарплату. Он работает в госсекторе, где оплата труда в реальном измерении (с поправкой на инфляцию) будет расти в среднем на 7% в год. Если общий размер отчислений на накопительную пенсию с его зарплаты составит 3%, о которых идет речь, а среднегодовая доходность после вычета комиссий и инфляции составит 3%, то после выхода на пенсию с января 2032 года в течение 12,5 года за счет накопительной составляющей он будет получать около 600 грн в месяц. Если при этом коэффициент замещения зарплаты солидарной пенсией снизится до 20%, то выплаты Ивану Остаповичу из солидарной системы составят около 4900 грн. То есть в общем размере его пенсии накопительная составляющая немногим превысит 10%.

"Чем дольше срок отчислений, тем выше доля накопительной составляющей в общем размере пенсии. Но и риски экономических потрясений, которые могут отразиться на доходности активов будущих пенсионеров, тоже возрастают", — резюмирует Коломиец.

Впрочем, в Украине давно работают негосударственные пенсионные фонды (НПФ). Поэтому тот, кто хочет за 10–15 лет накопить значительную сумму, может достичь желаемого за счет увеличения тамошних ежемесячных отчислений.

Важно

Как отмечает Людмила Куса, руководитель практики решения споров, адвокат Gracers Law Firm, накопительная пенсия будет выплачиваться дополнительно к солидарной и не уменьшит ее размер.

"По желанию начать получать ее можно позже солидарной. Выплаты могут быть пожизненными, единовременными или на определенный срок. А в случае критического состояния здоровья, необходимости лечения членов семьи или обретения инвалидности 1-й или 2-й группы, накопления можно использовать в любом возрасте. Их можно забрать и при выезде на постоянное место жительства в другую страну, а в случае смерти завещать наследникам", — уточняет адвокат.

Не всем достанется. Кто останется за бортом пенсионной реформы

Количество неформально занятых людей в Украине составляет несколько миллионов.

"Сравнив данные реестра застрахованных лиц, который есть в Пенсионном фонде, с данными реестра деклараций с семейными врачами, мы выяснили, что несколько миллионов человек, получающих медуслуги по декларации, ни разу за год не платили ЕСВ. За вычетом пенсионеров и детей это около 3–4 млн", — говорит Марина Лазебная.

Нынешним сорокалетним накопительная система не позволит расчитывать на высокие пенсии. Потому им важно задуматься над альтернативой — накопительным страхованием и депозитами

Также многие украинцы получают официально только минимальную зарплату, тогда как большую часть вознаграждения работодатель выдает им "в конверте" без уплаты налогов. Украинцы, получающие черные и серые зарплаты, останутся за бортом второго уровня пенсионной системы или будут довольствоваться мизером. Как отмечает Игорь Ясько, управляющий партнер ЮК Winner, если работник официально получает минимальную зарплату, он не сможет накопить более 60 тыс. грн за 20 лет, не совершая дополнительных взносов в систему.

По мнению Марины Лазебной, прозрачная накопительная система будет стимулировать людей стремиться к белой зарплате, что поспособствует наполнению Пенсионного фонда и увеличению солидарных пенсий. Ведь, как отмечает Виталий Ломакович, детенизация 1 млн человек, которые будут получать пусть даже минимальную зарплату (сейчас — 6 тыс. грн в месяц), дополнительно принесет в госбюджет 12 млрд грн поступлений от уплаты НДФЛ и около 16 млрд грн ЕСВ в Пенсионный фонд в год.

{kind=link}

{kind=link}

Независимые эксперты скептически оценивают перспективы детенизации рынка труда благодаря введению накопительной пенсионной системы.

"Лучшая борьба с черной и серой занятостью — установление адекватного размера налогов и стимулирование работодателей официально трудоустраивать работников и платить им прозрачную зарплату, — считает Игорь Ясько. — Но в Украине налоговая нагрузка на зарплаты очень высока, из-за чего работодатели заинтересованы в скрытых трудовых отношениях". По мнению собеседника Фокуса, это в итоге ставит крест на работе второго уровня пенсионной системы — с учетом низких зарплат работники на пенсионных счетах накопят копейки.

Второй накопительный уровень пенсионной системы. Шансы на успех

Запуск второго накопительного уровня пенсионной системы с 2023 года Виталий Ломакович считает реалистичной задачей и не видит для этого непреодолимых препятствий. Впрочем, сейчас мяч находится на поле парламента.

"Если до конца 2021 года Верховная Рада примет за основу соответствующий законопроект [№2683], старт реформы состоится в 2024 году. Ведь нам нужен по меньшей мере год на отработку технического взаимодействия Единого социального реестра со всеми субъектами информационного обмена. Также Национальной комиссии по ценным бумагам и фондовому рынку необходимо не менее полутора лет для подготовки необходимой нормативной базы", — говорит Марина Лазебная.

ВажноПо мнению Елены Сотсковой, если названный законопроект примут в 2021 году, следующего года будет достаточно для подготовки к старту. "Многое будет зависеть от КМУ, Минсоцполитики, ПФУ, НКЦБФР, которые должны оперативно разработать и принять соответствующие подзаконные нормативные документы, процедуры взаимодействия, формы отчетности и прочее, — уточняет Сотскова. — Также необходимо провести масштабную информационную кампанию среди работодателей и граждан, для чего можно привлечь профессиональные ассоциации, общественные объединения и специалистов, работающих в сфере негосударственного пенсионного обеспечения".

Наталия Лещенко не исключает, что реализовать задуманное помешают замедление экономической активности, нехватка политической воли, недоверие к правительству и популистские настроения, разбалансирующие пенсионную систему первого уровня. Некоторые эксперты и вовсе сомневаются в целесообразности нововведения. "Внедрение накопительной системы — политическое решение, экономическую обоснованность которого в Украине некогда подвергли сомнению в Международной организации труда. Не исключено, что это решение могут пересмотреть в случае смены руководства профильного министерства или ухудшения экономической ситуации", — считает Александра Коломиец.