Пенсійне рівняння. Що таке другий загальнообов'язковий накопичувальний рівень пенсійної системи

В Україні з 2023 року планують запустити другий загальнообов'язковий накопичувальний рівень пенсійної системи. Що це означає для майбутніх пенсіонерів і чому близько 3-4 млн. українців залишаться за бортом пенсійної реформи.

Впровадження другого рівня пенсійної системи передбачено у прийнятому у 2004 році законі "Про загальнообов'язкове державне пенсійне страхування". Проте рік у рік ця реформа відкладається через спірні питання. Наразі влада заявляє про запуск обов'язкових накопичувальних пенсій. Система має запрацювати з 2023 року та охопить тих, кому на той момент буде менше 55 років. Деталі реформи обговорюються в експертному середовищі, хоч остаточного формату нововведення немає.

Як зазначає міністр соцполітики Марина Лазебна, мета реформи – забезпечити коефіцієнт заміщення трудових доходів пенсією на рівні щонайменше 40%. За її словами, раніше цей показник становив 50%, зараз опустився до 30%, а якщо нічого не змінювати, то згодом середня пенсія у солідарній системі становитиме 18% від середньої зарплати. Це відбувається через старіння населення. Вже зараз 10 млн. найманих працівників утримують близько 10 млн. пенсіонерів — така солідарна пенсійна система.

Накопичувальна пенсія: хто та скільки заплатить

"У процесі численних обговорень із Світовим банком, Міжнародною організацією праці, Офісом Ради Європи нам говорили, що до накопичення пенсій слід залучати громадянина, щоб він безпосередньо щось відраховував зі своєї зарплати. Ми вирішили, що примушувати не можна, але можна зацікавити", — Розповідає Фокусу Марина Лазебна. Тож у Мінсоцполітики запропонували таку модель: роботодавець сплачує 1% за рахунок єдиного соціального внеску (ЄСВ), а працівник добровільно зі своєї зарплати вносить ще 1%. Пропонується задіяти принцип автозапису: як платників внеску громадян підключать автоматично. Ті, хто не мають бажання платити, зможуть відмовитися будь-якої миті, це фіксуватимуть у Єдиному соціальному реєстрі. Тобто платниками всі стануть за замовчуванням, а відмова вимагатиме додаткових дій.

Ціль реформи — забезпечити коефіцієнт заміщення трудових доходів пенсією на рівні не менше 40%. Якщо нічого не змінювати, то незабаром середня пенсія становитиме лише 18% від середньої зарплати

Можна припустити, що відмовників не буде багато.

"Фінансова грамотність українців низька, деякі не хочуть розбиратися у фінансових питаннях, що навіть стосуються їх особисто. Тому більшість працівників, віднесених до накопичувальної системи автозаписом, прогнозовано там і залишаться", — вважає Олена Сотскова, голова Ради Української асоціації адміністраторів пенсійних фондів. Співрозмовниця Фокуса додає, що система персоніфікованого обліку Пенсійного фонду України є найпотужнішою базою даних, яку потрібно використовувати і для учасників накопичувальної системи. Вже зараз Мінсоцполітики разом із Мінцифрою розробляє механізм, який дозволить подавати заяву про обрання пенсійного фонду для накопичень, переходити з одного НПФ до іншого або відмовлятися від обов'язкових накопичень за рахунок зарплати.

За участь у накопичувальній пенсійній системі своїми кровними держава обіцяє бонус – 1% стимулювального внеску. У результаті за замовчуванням усі громадяни отримають 3% відрахувань у накопичення на пенсію, а "відмовники" — лише 1%. Стимулювальний бонус від держави – аж ніяк не український винахід. За словами Олександри Коломієць, старшої економістки Центру Економічної Стратегії (ЦЕС), у деяких країнах такий механізм запроваджували на початкових етапах розвитку накопичувального рівня пенсійної системи.

"Інструмент може діяти протягом будь-якого терміну, а відсоток відрахувань держави може змінюватися в будь-який бік. Доля цього механізму залежить від його ефективності, а розмір бюджетних видатків — від рівня зацікавленості працівників у добровільній участі", — підсумовує співрозмовниця Фокуса.

Пенсійна реформа: є варіанти

Те, про що Фокусу розповідає глава Мінсоцполітики, не єдиний варіант реформи. За словами Віталія Ломаковича, радника міністра фінансів та засновника Growford Institute, Мінфін з 2023 року пропонує використати ставку внеску 1% та протягом кількох років підвищити її до 2% без додаткового навантаження на роботодавців за рахунок пропорційного зменшення ЄСВ. Тобто з 2025 року ЄСВ може становити не 22%, як зараз, а 20%.

"Кожен відсоток ЄСВ, за офіційними оцінками, коштуватиме 22 млрд грн, — наголошує Наталія Лещенко, економістка CASE Україна. — Оскільки ресурс практично забирають у солідарної системи, за впровадження накопичувального рівня заплатять сучасні пенсіонери". Втім, Олена Сотскова наголошує, що такий дефіцит Пенсійного фонду передбачено у трирічній бюджетній декларації, яку у 2021 році вперше ухвалила Україна.

У дослідженні Growford Institute є альтернативна пропозиція встановити ставку відрахувань 1,5% на паритетних засадах між працівником, роботодавцем та державою. Такі низькі ставки, на думку авторів, потрібні для мінімізації ризиків зростання дефіцитів держбюджету та Пенсійного фонду, а також завоювання довіри громадян. "Щоб люди повірили в реформу, ми пропонували ще радикальніший підхід, який полягав у тому, щоб військовий збір, колись запроваджений як тимчасовий, можна було перенаправити на персональні накопичувальні рахунки", — зазначає Ломакович.

Збирати довго. Кому вигідні зміни у пенсійній системі

Розрахунки показують: чим раніше людина почне накопичувати на пенсію, тим більшим буде її дохід у пенсійному віці. Тобто у разі успіху реформи насолоджуватися її результатами зможуть сьогоднішні 20–30-річні. Ті, кому на момент старту нововведення буде 45–55 років, на помітне збільшення до солідарної пенсії навряд накопичать.

Остаточно формат пенсійної реформи не затверджено. Але вже зрозуміло, що йдеться про відрахування з єдиного соціального внеску, а також добровільні внески громадян

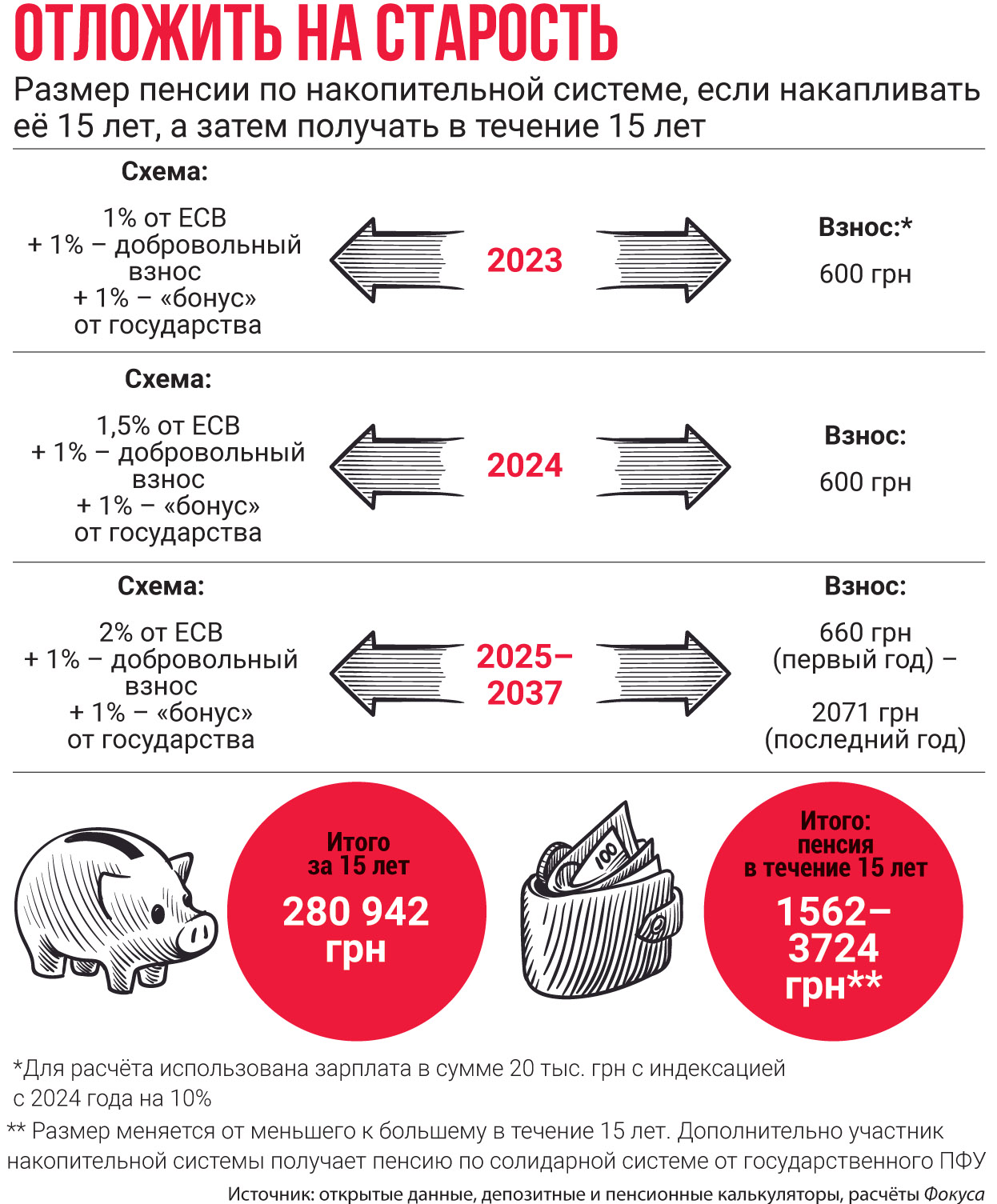

Для наочності Олександра Коломієць наводить приклад умовного Івана Остаповича, який отримує середню за економікою зарплату. Він працює у держсекторі, де оплата праці у реальному вимірі (з поправкою на інфляцію) зростатиме в середньому на 7% на рік. Якщо загальний розмір відрахувань на накопичувальну пенсію з його зарплати становитиме 3%, про які йдеться, а середньорічна прибутковість після вирахування комісій та інфляції становитиме 3%, то після виходу на пенсію з січня 2032 року протягом 12,5 року за рахунок накопичувальної складової він отримуватиме близько 600 грн на місяць. Якщо при цьому коефіцієнт заміщення зарплати солідарною пенсією знизиться до 20%, то виплати Івану Остаповичу із солідарної системи становитимуть близько 4900 грн. Тобто у загальному розмірі його пенсії накопичувальна складова трохи перевищить 10%.

"Чим довший термін відрахувань, тим вища частка накопичувальної складової у загальному розмірі пенсії. Але й ризики економічних потрясінь, які можуть позначитися на прибутковості активів майбутніх пенсіонерів, також зростають", — резюмує Коломієць.

Утім, в Україні давно працюють недержавні пенсійні фонди (НПФ). Тому той, хто хоче за 10–15 років нагромадити значну суму, може досягти бажаного за рахунок збільшення тамтешніх щомісячних відрахувань.

Як зазначає Людмила Куса, керівниця практики вирішення спорів, адвокат Gracers Law Firm, накопичувальна пенсія виплачуватиметься додатково до солідарної та не зменшить її розмір.

"За бажанням почати отримувати її можна пізніше солідарної. Виплати можуть бути довічні, одноразові або на певний термін. А у разі критичного стану здоров'я, необхідності лікування членів сім'ї або набуття інвалідності 1-ї або 2-ї групи, накопичення можна використовувати в будь-якому віці. Їх можна забрати і за умови виїзду на постійне місце проживання в іншу країну, а у разі смерті заповідати спадкоємцям", — уточнює адвокат.

Не всім дістанеться. Хто залишиться за бортом пенсійної реформи

Кількість неформально зайнятих людей в Україні становить кілька мільйонів.

"Порівнявши дані реєстру застрахованих осіб, який є в Пенсійному фонді, з даними реєстру декларацій із сімейними лікарями, ми з'ясували, що кілька мільйонів осіб, які отримують медпослуги за декларацією, жодного разу за рік не платили ЄСВ. За вирахуванням пенсіонерів та дітей це близько 3-4 млн", — каже Марина Лазебна.

Цьогорічним сорокалітнім накопичувальна система не дозволить розраховувати на високі пенсії. Тому їм важливо замислитись над альтернативою — накопичувальним страхуванням та депозитами.

Також багато українців отримують офіційно лише мінімальну зарплату, тоді як більшу частину винагороди роботодавець видає їм "у конверті" без сплати податків. Українці, які отримують чорні та сірі зарплати, залишаться за бортом другого рівня пенсійної системи або задовольнятимуться мізером. Як зазначає Ігор Ясько, керівний партнер ЮК Winner, якщо працівник офіційно отримує мінімальну зарплату, він не зможе накопичити понад 60 тис. грн за 20 років, не роблячи додаткових внесків до системи.

На думку Марини Лазебної, прозора накопичувальна система стимулюватиме людей прагнути білої зарплати, що сприятиме наповненню Пенсійного фонду та збільшенню солідарних пенсій. Адже, як зазначає Віталій Ломакович, детінізація 1 млн осіб, які отримуватимуть навіть мінімальну зарплату (зараз — 6 тис. грн на місяць), додатково принесе до держбюджету 12 млрд грн надходжень від сплати ПДФО і близько 16 млрд грн ЄСВ до Пенсійного фонду на рік.

{kind=link}

{kind=link}

Незалежні експерти скептично оцінюють перспективи детінізації ринку праці завдяки запровадженню накопичувальної пенсійної системи.

"Найкраща боротьба із чорною та сірою зайнятістю — встановлення адекватного розміру податків та стимулювання роботодавців офіційно працевлаштовувати працівників та платити їм прозору зарплату, — вважає Ігор Ясько. — Але в Україні податкове навантаження на зарплати дуже високе, через що роботодавці зацікавлені у прихованих трудових відносинах". На думку співрозмовника Фокуса, це ставить хрест на роботі другого рівня пенсійної системи — з урахуванням низьких зарплат працівники на пенсійних рахунках накопичать копійки.

Другий накопичувальний рівень пенсійної системи. Шанси на успіх

Запуск другого накопичувального рівня пенсійної системи з 2023 року Віталій Ломакович вважає реалістичним завданням та не бачить для цього непереборних перешкод. Втім, зараз м'яч перебуває на полі парламенту.

"Якщо до кінця 2021 року Верховна Рада візьме за основу відповідний законопроєкт [№2683], старт реформи відбудеться у 2024 році. Адже нам потрібен щонайменше рік на відпрацювання технічної взаємодії Єдиного соціального реєстру з усіма суб'єктами інформаційного обміну. Також Національній комісії з цінних паперів та фондового ринку знадобиться не менше півтора року для підготовки необхідної нормативної бази", — каже Марина Лазебна.

На думку Олени Сотскової, якщо названий законопроєкт ухвалять у 2021 році, наступного року буде достатньо для підготовки до старту. "Багато чого залежатиме від КМУ, Мінсоцполітики, ПФУ, НКЦПФР, які мають оперативно розробити та прийняти відповідні підзаконні нормативні документи, процедури взаємодії, форми звітності та інше, — уточнює Сотскова. — Також необхідно провести масштабну інформаційну кампанію серед роботодавців та громадян, можна залучити професійні асоціації, громадські об'єднання та фахівців, які працюють у сфері недержавного пенсійного забезпечення”.

Наталія Лещенко не виключає, що реалізувати задумане завадять уповільнення економічної активності, брак політичної волі, недовіра до уряду та популістські настрої, що розбалансують пенсійну систему першого рівня. Деякі експерти взагалі сумніваються в доцільності нововведення. "Впровадження накопичувальної системи — політичне рішення, економічну обґрунтованість якого в Україні колись піддали сумніву в Міжнародній організації праці. Не виключено, що це рішення можуть переглянути у разі зміни керівництва профільного міністерства або погіршення економічної ситуації", — вважає Олександр Коломієць.