Давайте после карантина. Что изменилось в кредитовании МСБ за время эпидемии

В начале сентября Рада предоставила 5 млрд гривен госгарантий по доступным кредитам для бизнеса. Пока документ ожидает одобрения президента, Фокус рассказывает, что происходит на рынке кредитования малого и среднего бизнеса и каких успехов достигла программа "5–7–9", которую и должна заменить новая инициатива

"Не брал. Не хочу и не собираюсь", — говорит о банковских кредитах на развитие бизнеса украинский предприниматель, один из основателей небольшой ягодной фермы. Нежелание пользоваться кредитами собеседник Фокуса объясняет высокими ставками и отношением банков к клиентам, особенно в период карантина. В это время предприниматель столкнулся с отсутствием адекватной техподдержки при возникновении проблем с банковскими карточками.

"У нас есть несколько открытых кредитных продуктов, но ни один из них нас не устраивает в полной мере и не закрывает наши задачи, — делится опытом Валерий Яковенко, сооснователь DroneUA. — Аналогичные продукты в Китае, ориентированные на поддержку экспорта из Поднебесной, по сравнению с украинскими кредитами — небо и земля". По его мнению, в украинских банках причудливо совмещаются инновационность финансовых стартапов и принципы банковской системы Северной Кореи. Если клиенты-физлица фантастически мобильны и могут совершать операции онлайн 24/7, то работа с бизнесом, в том числе в сфере кредитования, словно в каменном веке.

Валерию Яковенко пришлось столкнуться и с финансовым мошенничеством. Воспользовавшись его персональными данными и документами, которые находились в открытом доступе, преступники оформили на его имя кредиты. После прояснения ситуации кредиты аннулировали за несколько часов, но из-за испорченной кредитной истории компания Яковенко потеряла возможность использовать кредитные продукты одного из крупных банков с европейским капиталом.

Ставки вниз

В разгар карантина бизнес не спешил обращаться в финучреждения за новыми кредитами. С другой стороны, сами банки в этот период заняли выжидательную позицию. "Во время карантина оборот моего бизнеса упал, кредитный лимит урезали безжалостно, — рассказывает Фокусу Виктория Норенко, основательница проекта "Зелений птах". — Зато сейчас банки снова названивают с предложениями, но я не спешу брать".

По информации опрошенных Фокусом банков, по мере смягчения карантинных ограничений рынок ожил. Оксана Шульгина, начальник департамента малого и среднего бизнеса Глобус Банка, говорит, что в апреле количество выданных кредитов было минимальным, но уже в мае спрос начал восстанавливаться и к июлю превысил объемы первых месяцев 2020 года.

НА УРОЖАЙ – ДАДУТ. Больше всего кредитных предложений для аграриев — их банки "любят и ждут"

"Сегодня самой востребованной для клиентов стала государственная программа "Доступные кредиты 5–7–9", в рамках которой клиенты, соответствующие критериям, могут рефинансировать свой действующий кредит под 0%, получить кредит на пополнение оборотных средств под 3% на два года или кредит на инвестиционные цели под 5–7–9%", — говорит Виктор Харьковец, руководитель по микрокредитованию департамента малого бизнеса ПУМБ. По его словам, основной спрос бизнеса направлен на кредитование оборотных средств, так как инвестиционные проекты после карантина многие поставили на паузу.

Важно

Оживление на рынке кредитов можно связать как с отложенным спросом, накопившимся за несколько месяцев жестких ограничений, так и с началом снижения ставок по обычным рыночным кредитам после снижения в июне учетной ставки Нацбанка до 6%. По словам Оксаны Куцоконь, директора департамента бизнес-банкинга Райффайзен Банка Аваль, именно снижение учетной ставки НБУ серьезно повлияло на условия кредитования для МСБ.

Средние ставки на бизнес-кредиты просели с 17–24% годовых в марте до 13–20% годовых в августе. Однако стоимость заемного финансирования все еще сильно превышает учетную ставку. "Ставки по кредитам зависят от ставок по депозитам, за счет которых формируется ресурсная база кредитования. Рыночные ставки по депозитам ориентируются на учетную ставку НБУ, но на текущий момент остаются выше 6%. Поэтому, если сохранится тренд снижения ставок по депозитам, синхронно будут снижаться и ставки по кредитам", — объясняют тенденцию в Ощадбанке.

На всякий случай

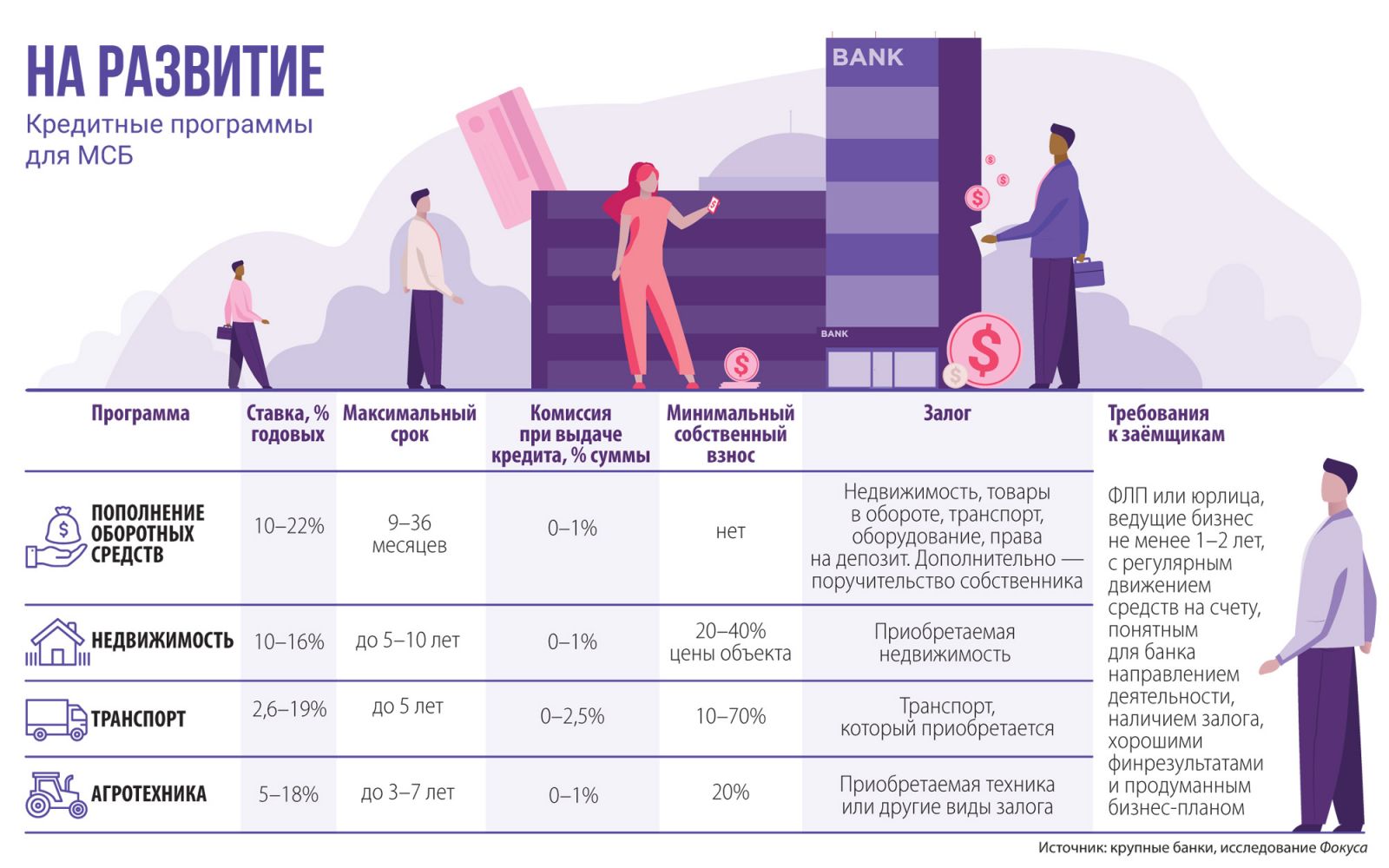

Пополнение оборотных средств помогает бизнесу финансировать текущие задачи: закупать сырье, оплачивать услуги контрагентов, выдавать зарплату. Однако с точки зрения банков такое кредитование требует углубленного финансового анализа и связано с более высокими рисками, чем целевые кредиты (на авто, недвижимость, оборудование).

Беззалоговых кредитов на пополнение оборотных средств на рынке не слишком много. В частности, Райффайзен Банк Аваль в объеме до 3 млн грн может профинансировать оборотные средства для МСБ без залога по ставке от 16% годовых. Кредиты с залогом в банке выдают со ставкой от 13% годовых.

Банки в августе 2020 года предлагали десятки кредитных программ для малых предприятий. Ставки уменьшены до 13–18% годовых, но все равно бизнес за кредитами не спешит

В Ощадбанке кредит, обеспеченный залогом, обойдется в 14% годовых. При этом ставки по бланковым (беззалоговым) кредитам — 29% годовых, однако затраты на оформление залога и его страховку в этом случае отсутствуют. В ПУМБе не требующий залога овердрафт "Легкий" компании могут оформить на сумму до 1 млн грн.

Большинство банков, чтобы подстраховаться от форс-мажоров, требуют от заемщиков из сегмента МСБ залог. Например, в Кредобанке кредиты выдаются исключительно под обеспечение, но заем до 2 млн грн можно оформить под залог товаров в обороте (ставка — 14% годовых).

Важно

Заем на передвижение

Опрошенные Фокусом банки отмечают рост спроса на автокредиты среди предпринимателей. "Мы ощущаем рост количества заявок от клиентов МСБ, которые поступают от наших партнеров — автосалонов, дилеров, производителей транспортных средств, — говорит Оксана Шульгина. — За июль количество таких выданных кредитов существенно превысило показатели докарантинных месяцев". В Глобус Банке это связывают с желанием клиентов успеть сделать покупки до очередного ужесточения карантина.

Одним из неприятных моментов для покупателей транспорта в кредит становится обязательство его ежегодного страхования. Например, для авто стоимостью около $12–14 тыс. полис КАСКО с полным покрытием обойдется в 10–14 тыс. грн, а то и дороже. Поэтому, по словам Оксаны Куцоконь, клиентам банка зачастую для приобретения транспорта выгоднее воспользоваться беззалоговым кредитом на развитие бизнеса на три года под 16% годовых и так сэкономить на оформлении и ежегодном страховании техники. С другой стороны, на рынке множество программ банков совместно с автосалонами, где при условии взноса 50–60% и выплаты в течение года ставка может составить 0,01% годовых. Если же срок выплаты — 3–5 лет, то ставка — 3–11% годовых.

На урожай

Наиболее активные на рынке кредитования банки выделяют в отдельное направление программы для аграриев. "Условия финансирования учитывают особенности сельскохозяйственного бизнеса: сезонность, производственный цикл, а график погашения максимально адаптирован к поступлениям выручки от реализации сельскохозяйственной продукции", — рассказывает о специфике работы с такими клиентами Наталия Порвина, директор департамента поддержки агробизнеса Креди Агриколь Банка.

В числе ключевых требований к заемщикам-аграриям, по словам Геннадия Долголикова, руководителя проектов альтернативных каналов продаж ОТП Банка, — наличие земельного банка от 400 га, положительный финансовый результат за последний отчетный год и срок ведения бизнеса от трех лет. Кроме того, клиент должен внести аванс, который составляет не менее четверти стоимости предмета покупки (например, комбайна или иной техники).

Наиболее выгодными выглядят партнерские программы, когда банки выдают кредит в сотрудничестве с определенными компаниями — продавцами техники. Например, Глобус Банк работает по целевым программам с порядка 70 продавцами техники. Ставка стартует от 0,001% годовых, срок составляет до пяти лет, а собственный взнос по кредиту — от 20%. В таких кредитных программах редко нужен дополнительный залог, обычно залогом становится сама техника. Есть партнерские агропрограммы у Райффайзен Банка Аваль, Кредобанка, Укргазбанка, Ощадбанка, Креди Агриколь Банка и др.

{kind=link}

{kind=link}

(Инфографика: Людмила Лысак)

Спрос на партнерские кредиты на агротехнику растет. По данным Ощадбанка, за семь месяцев 2020 года банк в рамках партнерских программ выдал на 70% больше кредитов, чем за аналогичный период 2019 года. Средняя сумма одного кредита составила около 1,5 млн грн. Ощадбанк предлагает более 200 партнерских программ по продаже зарубежной и украинской сельхозтехники, оборудования и транспорта.

Многие аграрии в качестве альтернативы традиционным кредитам используют вексельное финансирование по причине его невысокой стоимости. Такие программы нужны, чтобы профинансировать покупку топлива, удобрений (отсрочить оплату на шесть-девять месяцев за поставленный товар). Например, в Райффайзен Банке Аваль по ряду таких партнерских программ на приобретение средств защиты растений и удобрений разовая комиссия составляет от 1%. Правда, нужен залог — техника или транспорт.

"Финансирование текущих потребностей аграриев через авалирование цены значительно выгоднее по сравнению с классическим кредитованием, — объясняет Ирина Груй, директор департамента развития корпоративного бизнеса и МСБ Кредобанка. — Стоимость пользования векселем составляет 3–4% суммы векселя в год, что по сравнению со среднерыночной ставкой по кредиту — 13% — выглядит привлекательнее". Но, по мнению собеседницы Фокуса, более активное развитие вексельного финансирования сдерживает короткий срок и ограниченность целевого направления такого финансирования.

Занять на крышу

Доступны для МСБ и кредиты на приобретение коммерческой недвижимости — складских, офисных, торговых, промышленных площадей. Например, Ощадбанк предлагает такое финансирование на срок до 10 лет под ставку от 15% годовых. В Райффайзен Банке Аваль ипотеку предпринимателям дают максимум на 7 лет под 13% годовых. Однако популярностью такие программы не пользуются. В условиях кризиса большинство компаний притормозили реализацию инвестиционных программ и далеко идущих планов. Так что ипотека остается невостребованной.

Деньги не для всех

Далеко не все представители малого бизнеса соответствуют требованиям банков к заемщикам и могут рассчитывать на положительное решение по кредитной заявке. Тем, кто только начинает работать на рынке, как правило, рассчитывать не на что. "В начале деятельности я очень нуждалась в оборотных средствах и финансировании на покупку оборудования. Но банк тогда предоставил совсем смешную сумму, как овердрафт", — вспоминает Виктория Норенко. — Зато когда обороты стали стабильными, из двух банков каждый месяц начали названивать сотрудники с выгодными предложениями". То есть рассчитывать на кредит можно лишь с опытом работы от одного, а лучше — двух лет.

Важно

Автокредиты предпринимателям проще получить прямо в автосалоне — по партнерской программе. Ставки стартуют с 0,01% годовых

Сфера деятельности клиента также должна быть понятна и прогнозируема для банка. "Банки не понимают или не хотят понимать сути работы высокотехнологичного бизнеса, не видят ликвидности в роботах как в оборудовании для производства, не учитывают скорости и глобальности современного мира", — сетует Валерий Яковенко.

"Нам отказали в кредите по причине того, что целевое назначение его — покупка оборудования, техники, ремонта недвижимости, а профинансировать создание веб-сайта банк отказался", — отмечает Александра Томашевская, генеральный директор компании "Е. С. Консалтинг".

В числе основных причин отказов в выдаче займов опрошенные Фокусом банки называют наличие налогового долга, действующие судебные решения, плохую кредитную историю, резкое падение выручки бизнеса в последний период, а также сомнительную платежеспособность потенциальных клиентов.