Очень мелкая прибыль. Какие процентные ставки по депозитам банки предлагают этим летом

Учетная ставка НБУ – 25%, прогноз по инфляции в 2022 году – 30%. Тем временем в банках отправить свободные средства на депозит гражданам предлагают со ставкой 4-15% годовых. Фокус посчитал, каким будет доход от такого предложения.

22 июля Национальный банк Украины сообщил, что принял решение оставить учетную ставку на прежнем уровне – 25% годовых.

Депозиты в украинских банках и учетная ставка НБУ

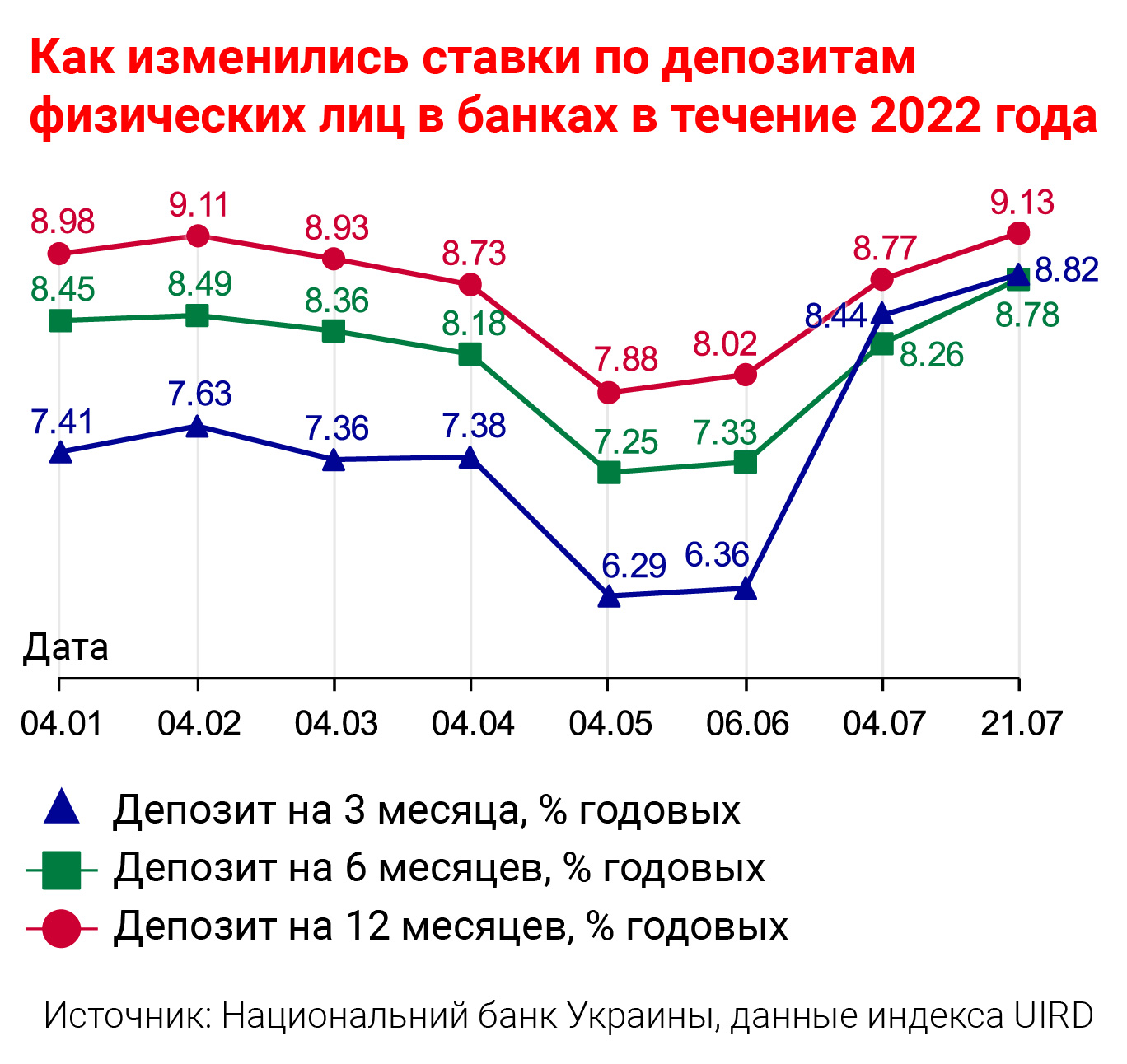

Ранее эксперты отмечали, когда в июне ставка была повышена с 10% до 25%, что такой рост ставки должен подстегнуть повышение стоимости ресурсов, то есть, отразится на депозитных ставках. На деле, учитывая военное положение, кризис в экономике, отсутствие кредитных программ в банках, получилось, что повышать ставки банкам смысла нет – почти через два месяца после повышения учетной ставки Нацбанком ставки по депозитам все равно находятся на уровне 4-15%, реже – достигают 16-18% годовых. Где разместить депозит выгодно и почему условия вкладов существенно отличаются от уровня инфляции и учетной ставки Нацбанка?

Почему ставки по депозитам растут

Дмитрий Коваленко, директор по маркетингу и продуктам Креди Агриколь Банка, говорит, что в течение последнего месяца банки, которые хотели обновить ставки по депозитам после повышения учетной ставки НБУ в июне, активно делали это.

"Были ожидания, что рынок отреагирует на более острое поднятие, но пока они не реализовались. После повышения учетной ставки мы не меняли ставки по депозитам. При высоком уровне ликвидности и отсутствии полноценного кредитования мы не видим в этом необходимости", — говорит Дмитрий Коваленко. Он объяснил: небольшие игроки повышали ставки достаточно активно – до 12-18%, а вот некоторые крупные игроки были более осторожны в увеличении ставок – там ставки по вкладам часто около 8%-12% годовых.

То есть, рост ставок произошел, но уровень ставок по депозитам в крупных и средних банках часто вполовину ниже, чем уровень учетной ставки НБУ. Ярына Василенко, руководитель управления пассивных операций Кредобанка, говорит, что повышение учетной ставки НБУ до уровня 25% повлияло на рост процентных ставок на рынке по вкладам в национальной валюте и будет продолжать влиять на пошаговое повышение ставок среди банков.

"Сегодня на рынке депозитов физических лиц наблюдаем незначительный, но постепенный рост процентных ставок в национальной валюте, вызванный измененной учетной ставкой НБУ. В то же время, существенных изменений по ставкам в иностранной валюте нет. Кредобанк постепенно и постепенно поднимал ставки на депозиты в национальной валюте. Сейчас ставки по срочным депозитам на длительные сроки колеблются от 10% до 14%", — отмечает Ярына Василенко.

ВажноКак сообщил Фокусу директор департамента розничного бизнеса банка "Пивденный" Игорь Фомичев, небольшие банки быстрее отреагировали на повышение учетной ставки из-за большей зависимости от кредитов рефинансирования.

Какой самый выгодный депозит в Украине

В банках отмечают, что клиентов, как и прежде, сегодня интересуют депозиты с наивысшей ставкой доходности. Однако такая ставка обычно предлагается по депозитным договорам без права досрочного расторжения на срок 12 или 13 месяцев. Так что большинство клиентов все же выбирают более скромные проценты, но зато на меньший срок – три или шесть месяцев.

В сложные периоды клиенты банков предпочитают размещать вклады на более короткие периоды - на три или шесть месяцев

"В настоящее время среди клиентов спрос смещается в сторону краткосрочных и среднесрочных вкладов (3-6 месяцев). Во-первых, во время военного положения люди хотят иметь короткое временное плечо доступа к средствам. Во-вторых, некоторые банки даже предлагают более интересные условия на короткие вклады", — отмечает Дмитрий Коваленко.

Во время войны людям сложно строить планы, в частности, относительно своего дохода и бюджета. Поэтому чаще всего и размещают вклады на срок до шести месяцев.

"Неопределенность и шаткая ситуация в стране побудила людей выбирать краткосрочные вклады. В Кредобанке наибольшая часть – это депозиты сроком на 3-6 месяцев", — констатирует Ярына Василенко.

ВажноНесмотря на экономический кризис из-за российской агрессии, граждане все же пользуются услугами банка – там хранят и средства на карточных счетах, и деньги на депозитах. По данным НБУ, на начало июня в банках физлицами было размещено 510 млрд. грн. и $8,8 млрд. С начала февраля по начало июня средства на счетах в гривне выросли: тогда было размещено 438 млрд. грн. А вот портфель средств в валюте за 4 месяца сократился на $400 млн. (было на счетах физлиц в начале февраля $9,2 млрд.)

Среди причин – возросшие выплаты государства на пособия, зарплаты госсектора (а также, конечно, ВСУ, СБУ и других органов), кроме того, повлияла и необходимость разместить на счетах наличные до того, как покинуть страну (средства военных мигрантов). Деньги волонтеров также, как правило, находятся на частных банковских счетах.

"Основным фактором увеличения средств физлиц с начала войны стал рекордный рост расходов правительства, в том числе, на социальные выплаты и зарплаты в силовых структурах", — говорит Игорь Фомичев.

Несмотря на военное положение, украинцы предпочитают хранить деньги на счетах в банках, а не под подушкой

"Как ни странно, причина роста портфеля депозитов и средств на счетах – война. Многие компании выплачивали своим работникам разовые пособия, годовые премии. Также важно отметить снижение потребительского спроса. Как результат, учитывая отсутствие уверенности в завтрашнем дне, украинцы начали больше накапливать и без лишней необходимости не тратить. Также мы наблюдаем поведение нового сегмента клиентов, когда они приносят деньги в банк, потому что, по их мнению, во время войны это более надежно, чем держать их дома", — объясняет Дмитрий Коваленко.

По мнению Ярыны Василенко, на увеличение средств физических лиц на банковских счетах повлияла ситуация в стране (возрос риск потери наличных средств, хранившихся клиентами вне банковской системы), а также уровень доверия клиентов банкам, обеспечивающим в сложное время для населения постоянную бесперебойную деятельность для своих клиентов.

Считаем доход: сколько можно заработать на депозите в Украине

Стоит помнить, что доход по депозиту облагается налогами: подоходным 18% и военным сбором 1,5%. На простом примере считаем доходность вклада.

{kind=link}

{kind=link}

Часто ставка по вкладу зависит от того, прописана ли в договоре возможность вернуть депозит до окончания срока. Как правило, ставка по вкладам с возможностью досрочного получения ниже на 0,8-1,5 п.п., чем те, где получить досрочно невозможно. Если в договоре написано, что досрочно вклад не возвращается, то придется ждать окончания срока договора, и лишь затем возвращать свой депозит.

Важно"Согласно условиям действующего законодательства, досрочный возврат вкладчику банковского срочного вклада и начисленных процентов по вкладу возможен, только если это предусмотрено условиями договора банковского срочного вклада. Если такое условие отсутствует, то досрочный возврат вкладчику банковского срочного вклада возможен только в случае расторжения договора с согласия сторон, если иное не установлено договором или законом, согласно ст. 651 ГК Украины", — предупреждает Алексей Харитонов, партнер юридической компании ILF.

То есть, депозиты с правом досрочного расторжения могут быть возвращены досрочно, но, как правило, без начисленного процентного дохода, а вот вклад, где в договоре не указана возможность досрочного получения, банк имеет право не возвращать до момента, когда истекает его срок. Или, как отметил Алексей Харитонов, банк может пойти навстречу клиенту и оформить расторжение "по согласию сторон".

В каких банках самые высокие проценты по вкладам в гривне

Государственные банки высоких процентов традиционно не предлагают. В ПриватБанке для вклада на 3-5 месяцев ставка — 4,5% годовых, а в Ощадбанке выше – там разместить гривну на три месяца можно по ставке 10% годовых. В иностранных банках проценты тоже очень скромные. Например, по вкладу на три месяца в Раффайзен Банке ставка – 5,75% годовых, а в ОТП Банке – 5,25% годовых.

Самые выгодные процентные ставки – в небольших банках, например, банк "Січ" предлагает вклад на три месяца со ставкой 18% годовых, а в банке "Альянс" такой же по сроку депозит предполагает аж 19,25% годовых.

ВажноВпрочем, выбирая банк, важно оценивать не только его условия по вкладам, но и уровень его надежности.

"Вкладчик должен внимательно подходить к выбору банка при размещении своих средств и анализировать банк в комплексе, не реагируя лишь на высокую процентную ставку в рекламе. Основным фактором при выборе финансового учреждения является его репутация, надежность, стабильность", — объясняет Игорь Фомичев.