Очень мелкая прибыль. Какие процентные ставки по депозитам банки предлагают этим летом

Облікова ставка НБУ — 25%, прогноз щодо інфляції у 2022 році — 30%. Тим часом, у банках відправити вільні кошти на депозит громадянам пропонують зі ставкою 4-15% річних. Фокус порахував, яким буде прибуток від такої пропозиції.

22 липня Національний банк України повідомив, що ухвалив рішення залишити облікову ставку на колишньому рівні — 25% річних.

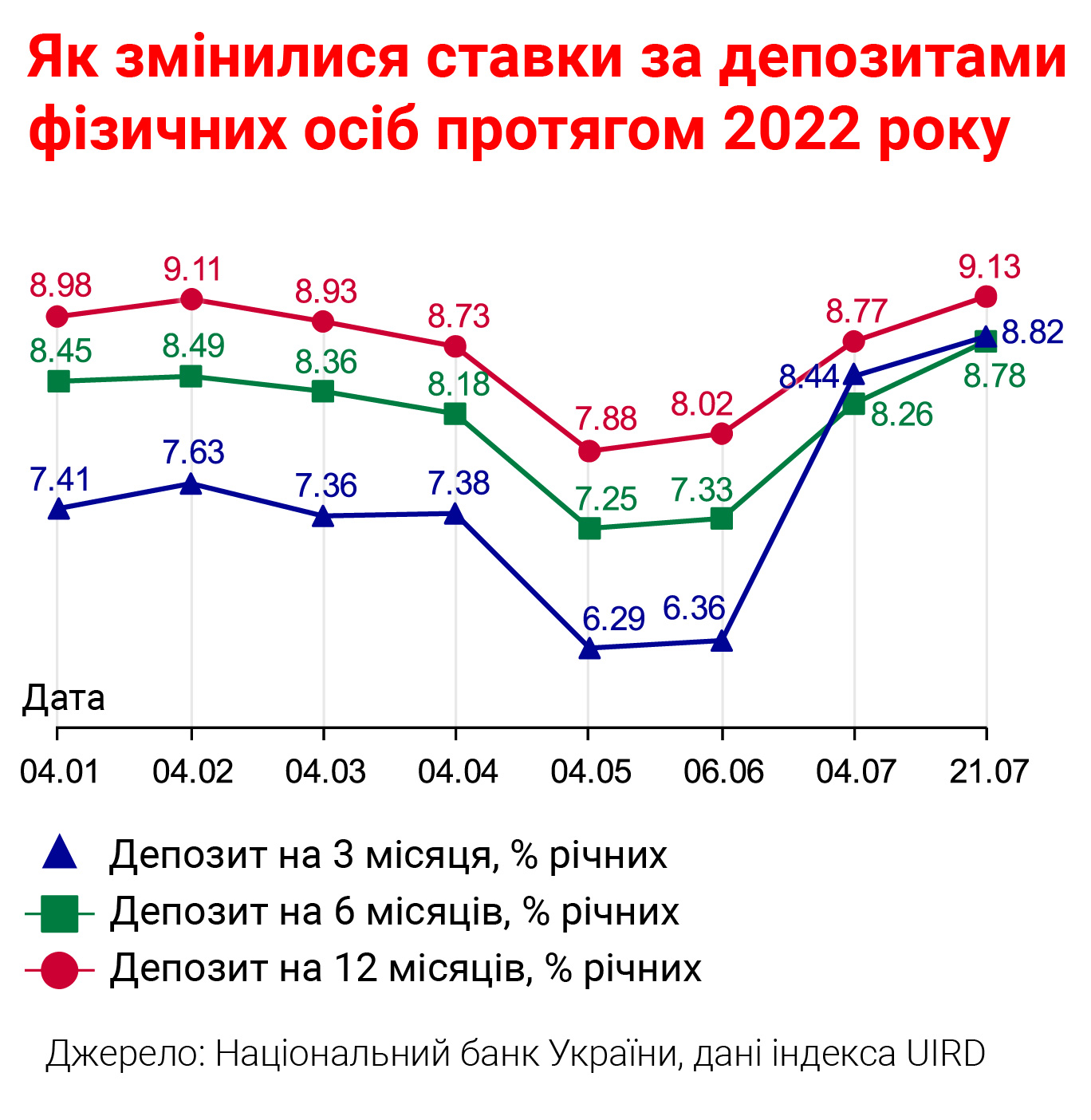

Депозити в українських банках та облікова ставка НБУ

Раніше експерти зазначали, коли в червні ставку було підвищено з 10% до 25%, що таке зростання ставки має підштовхнути до підвищення вартості ресурсів, тобто, позначиться на депозитних ставках. Насправді, враховуючи військовий стан, кризу в економіці, відсутність кредитних програм у банках, вийшло, що підвищувати ставки банкам немає сенсу — майже через два місяці після підвищення облікової ставки Нацбанком ставки за депозитами все одно перебувають на рівні 4-15%, рідше — досягають 16-18% річних. Де розмістити депозит вигідно та чому умови вкладів суттєво відрізняються від рівня інфляції та облікової ставки Нацбанку?

Чому ставки за депозитами зростають

Дмитро Коваленко, директор із маркетингу та продуктів Креді Агріколь Банку, каже, що протягом останнього місяця банки, які хотіли оновити ставки за депозитами після підвищення облікової ставки НБУ в червні, активно робили це.

"Були очікування, що ринок відреагує гостріше на підняття, але поки що вони не реалізувалися. Після підвищення облікової ставки ми не змінювали ставки за депозитами. За високого рівня ліквідності та відсутності повноцінного кредитування ми не бачимо в цьому необхідності", — каже Дмитро Коваленко. Він пояснив: невеликі гравці підвищували ставки досить активно — до 12-18%, а ось деякі великі гравці були обережнішими у збільшенні ставок — там ставки за вкладами часто приблизно 8%-12% річних.

Тобто зростання ставок відбулося, але рівень ставок за депозитами у великих та середніх банках часто наполовину нижчий, ніж рівень облікової ставки НБУ. Ярина Василенко, керівниця управління пасивних операцій Кредобанку, каже, що підвищення облікової ставки НБУ до рівня 25% вплинуло на зростання відсоткових ставок на ринку за вкладами у національній валюті та продовжуватиме впливати на покрокове підвищення ставок серед банків.

"Сьогодні на ринку депозитів фізичних осіб спостерігаємо незначне, але поступове зростання відсоткових ставок у національній валюті, викликане зміненою обліковою ставкою НБУ. У той же час, суттєвих змін щодо ставок в іноземній валюті немає. Кредобанк поетапно й поступово піднімав ставки на депозити в національній валюті. Нині ставки за строковими депозитами на тривалі терміни коливаються від 10% до 14%", — зазначає Ярина Василенко.

ВажливоЯк повідомив Фокусу директор департаменту роздрібного бізнесу банку "Південний" Ігор Фомічов, невеликі банки швидше відреагували на підвищення облікової ставки через більшу залежність від кредитів рефінансування.

Який найвигідніший депозит в Україні

У банках зазначають, що клієнтів, як і раніше, сьогодні цікавлять депозити з найвищою ставкою дохідності. Проте така ставка зазвичай пропонується за депозитними договорами без права дострокового розірвання терміном на 12 чи 13 місяців. Тож більшість клієнтів усе ж таки вибирають скромніші відсотки, зате на менший термін — три чи шість місяців.

У складні періоди клієнти банків вважають за краще розміщувати вклади на більш короткі періоди — на три чи шість місяців

"Наразі серед клієнтів попит зміщується у бік короткострокових і середньострокових вкладів (3-6 місяців). По-перше, під час військового стану люди хочуть мати коротке часове плече доступу до коштів. По-друге, деякі банки навіть пропонують цікавіші умови на короткі вклади", — зазначає Дмитро Коваленко.

Під час війни людям складно будувати плани, зокрема щодо свого доходу та бюджету. Тому найчастіше й розміщують вклади на строк до шести місяців.

"Невизначеність та хитка ситуація в країні спонукала людей обирати короткострокові вклади. У Кредобанку найбільша частина — це депозити терміном на 3-6 місяців", — констатує Ярина Василенко.

ВажливоНезважаючи на економічну кризу через російську агресію, громадяни все ж таки користуються послугами банку — там зберігають кошти і на карткових рахунках, і на депозитах. За даними НБУ, на початок червня у банках фізособами було розміщено 510 млрд. грн. і $8,8 млрд. З початку лютого до початку червня кошти на рахунках у гривні зросли: тоді було розміщено 438 млрд. грн. А ось портфель коштів у валюті за 4 місяці скоротився на $400 млн (було на рахунках фізосіб на початку лютого $9,2 млрд.)

Серед причин — зростання виплат держави на допомогу, зарплати держсектору (а також, звичайно, ЗСУ, СБУ й інших органів), крім того, вплинула і необхідність розмістити на рахунках готівку до того, як залишити країну (кошти військових мігрантів). Гроші волонтерів також зазвичай знаходяться на приватних банківських рахунках.

"Основним фактором збільшення коштів фізосіб із початку війни стало рекордне зростання витрат уряду, зокрема, на соціальні виплати та зарплати у силових структурах", — каже Ігор Фомічов.

Незважаючи на воєнний стан, українці вважають за краще зберігати гроші на рахунках у банках, а не під подушкою

"Як не дивно, причина зростання портфеля депозитів і коштів на рахунках — війна. Багато компаній виплачували своїм працівникам разову допомогу, річні премії. Також важливо зазначити зниження споживчого попиту. Як результат, враховуючи відсутність впевненості у завтрашньому дні, українці почали більше накопичувати і без зайвої необхідності не витрачати. Також ми спостерігаємо поведінку нового сегменту клієнтів, коли вони приносять гроші до банку, тому що, на їхню думку, під час війни це надійніше, ніж тримати їх удома”, — пояснює Дмитро Коваленко.

На думку Ярини Василенко, на збільшення коштів фізичних осіб на банківських рахунках вплинула ситуація в країні (зріс ризик втрати коштів, що зберігалися клієнтами поза банківською системою), а також рівень довіри клієнтів банкам, які забезпечують у складний час для населення постійну безперебійну діяльність для своїх клієнтів.

Рахуємо дохід: скільки можна заробити на депозиті в Україні

Варто пам'ятати, що дохід за депозитом оподатковується: податком на доходи фізосіб (ПДФО) 18% і військовим збором 1,5%. На найпростішому прикладі рахуємо дохідність вкладу.

{kind=link}

{kind=link}

Часто ставка за вкладом залежить від того, чи прописано у договорі можливість повернути депозит до закінчення терміну. Як правило, ставка за вкладами з можливістю дострокового одержання нижче на 0,8-1,5 п. п., ніж ті, де одержати достроково неможливо. Якщо в договорі написано, що достроково вклад не повертається, то доведеться чекати на закінчення терміну договору, й лише потім повертати свій депозит.

Важливо"Згідно з умовами чинного законодавства, дострокове повернення вкладнику банківського строкового вкладу та нарахованих відсотків за вкладом можливе, тільки якщо це передбачено умовами договору банківського строкового вкладу. Якщо така умова відсутня, то дострокове повернення вкладнику банківського строкового вкладу можливе лише в разі розірвання договору, якщо інше не встановлено договором чи законом, згідно зі статтею 651 ЦК України", — попереджає Олексій Харитонов, партнер юридичної компанії ILF.

Тобто депозити з правом дострокового розірвання можуть бути повернуті достроково, але, як правило, без нарахованого відсоткового доходу, а ось вклад, де в договорі не зазначено можливості дострокового отримання, банк має право не повертати до моменту, коли закінчується його термін. Або, як зазначив Олексій Харитонов, банк може піти назустріч клієнту й оформити розірвання "за згодою сторін".

У яких банках найвищі відсотки за вкладами у гривні

Державні банки високих відсотків традиційно не пропонують. У ПриватБанку для вкладу на 3-5 місяців ставка — 4,5% річних, а в Ощадбанку вища — там розмістити гривню на три місяці можна за ставкою 10% річних. В іноземних банках відсотки також дуже скромні. Наприклад, за вкладом на три місяці у Раффайзен Банку ставка — 5,75% річних, а в ОТП Банку — 5,25% річних.

Найвигідніші відсоткові ставки — у невеликих банках, наприклад, банк "Січ" пропонує вклад на три місяці зі ставкою 18% річних, а в банку "Альянс" такий же за строком депозит передбачає аж 19,25% річних.

ВажливоУтім, обираючи банк, важливо оцінювати не лише його умови щодо вкладів, а й рівень його надійності.

"Вкладник має уважно підходити до вибору банку для розміщення своїх коштів та аналізувати банк у комплексі, не реагуючи лише на високу відсоткову ставку в рекламі. Основним фактором у процесі вибору фінансової установи є його репутація, надійність, стабільність", — пояснює Ігор Фомічов.