Кредити "без дзвінків і перевірок" і їхні пастки: швидко, дорого, боляче

На ринку споживчого кредитування конкуренцію банкам складають МФО, які обіцяють кожному оперативно та без застави видати кілька тисяч гривень. Але що стоїть за цими обіцянками?

"У мене карти заблоковані виконавчою службою через несплату штрафів. Банки не дають позику через прострочений кредит. Потрібні 5 тис. грн готівкою", — з такою легендою оглядачка Фокуса звернулася до кількох мікрофінансових організацій (МФО). Крім віку позичальника, менеджери цікавилися працевлаштуванням і отримали відповідь, що зайнятість неофіційна. У підсумку запропонували заповнити заявку, запевнивши, що позитивну відповідь отримують більше 90% клієнтів, а погана кредитна історія не проблема. Зате плата за таку позику величезна — близько 1000% річних і більше.

Діяльність МФО з 1 липня 2020 роки замість скасованої Нацкомфінпослуг регулює Національний банк. За його даними, на ринку працюють 755 таких компаній. За шість місяців 2021 року ці фірми уклали з громадянами більше 7,15 млн кредитних договорів, що на 27% більше, ніж за аналогічний період 2020-го. Обсяг виданих кредитів за цей період виріс на 43% — до 31,3 млрд грн, заборгованість скоротилася на 17% — із 57 млрд грн до 49 млрд.

"Активна фаза розвитку ринку мікрокредитування пов'язана з ростом попиту на цю послугу серед населення та збільшенням пропозиції. Тільки за останні три місяці кількість фінансових компаній, що надають онлайн-кредити, збільшилася з 77 до 97. Число операторів офлайн-кредитування виросло з 107 до 128", — розповідають Фокусу в Нацбанку.

Ринок мікрокредитування: хто стоїть біля керма

За даними регулятора, на топ-20 МФО припадає 81% портфеля мікропозик. Частку ринку зазвичай збільшують компанії, які проводять агресивну політику залучення клієнтів. Масштаби бізнесу найбільших МФО можна порівняти з банками середньої руки. Власниками виступають як громадяни України, так і нерезиденти. Наприклад, Наталія Кісельова, дружина нардепа Андрія Кісельова, володіє часткою в декількох МФО. У їх числі "УкрКредитФінанс" (ТМ "КредитКасса"), яка в 2020 році заробила 136 млн грн чистого прибутку, і ТОВ "Споживчий центр" (ТМ "ШвидкоГроші") з прибутком 317,9 млн грн. Бенефіціаром цих компаній також виступає громадянин Мальти Амір Айсаутов. Під вивіскою "ШвидкоГроші" в Україні працює 288 відділень, де за 10 хвилин обіцяють оформити кредит готівкою на суму до 10 тис. грн.

ВажливоДеякі учасники ринку позиціонуються як фінтех-стартапи. Вони пропонують онлайн-позики на карти банків. У їх числі — Moneyveo (юрособа ТОВ "Манівео швидка фінансова допомога"), заснована у 2013 році Михайлом Лизанцем. У 2020-му ця компанія отримала 194,4 млн грн чистого прибутку. У Moneyveo стверджують, що їхнім сервісом регулярно користуються близько 1 млн українців, яким видали позик на суму 20 млрд грн. Середній вік клієнта — 28 років. Із них 60% — чоловіки. Також як фінтех-компанію представляє себе сервіс CCloan, заснований громадянином Кіпру, вихідцем із Грузії Раті Тчелідзе. У 2020 році компанія заробила 73 млн грн чистого прибутку.

ВажливоУ власності у власника групи ТАС Сергія Тігіпка перебуває фінкомпанія "Центр фінансових рішень" (ТМ "КредитМаркет"), прибуток компанії за минулий рік — близько 14 млн грн. Крім того, бізнесмен контролює 20% у компанії "1 безпечне агентство необхідніх кредитів" (прибуток 33,2 млн грн), яка розвиває сервіс MyCredit. Громадянину Литви Андреюсу Трофімовасу належить ТОВ "Авентус Україна" (ТМ Creditplus і Credit7). Прибуток цих сервісів, що видають онлайн-позики на карти, у 2020 році склала 290 млн грн.

Борги за кредитами: дорога "допомога"

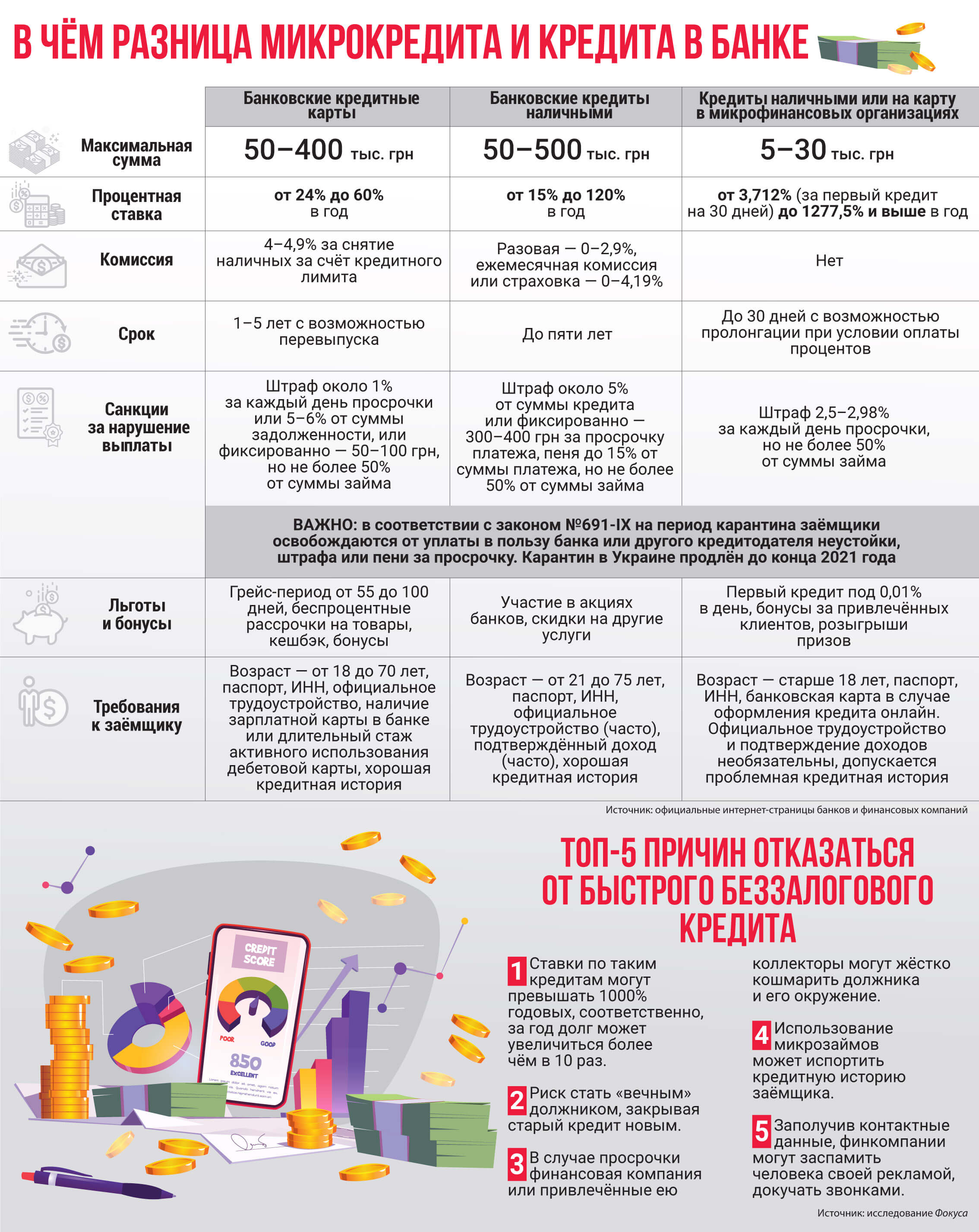

За інформацією НБУ, середня сума онлайн-кредиту становить 4,2 тис. грн, а офлайн-кредиту готівкою — 6,4 тис. грн. Найпопулярніші терміни — до 30 днів або від 32 до 92 днів. Позики не забезпечені заставою та видаються за спрощеною процедурою. Реальна ставка за мікрокредитами висока, що обумовлено ризиками їх неповернення.

"Був випадок, коли фактична ставка за кредитом становить 376 000% річних і позичальник із нею погодився. Це підтверджує факт, що кредитні договори майже ніхто не вивчає перед укладенням", — наводить приклад Євген Гілін, старший партнер АО "Жованник і партнери".

ВажливоВідповідно до постанови правління НБУ №16 від 11.02.2021 року, небанківські фінустанови зобов'язані інформувати споживачів про загальну вартість кредиту та реальну річну процентну ставку. Аналіз дотримання цих вимог Нацбанком свідчить, що аж ніяк не всі установи грають за правилами. До порушників НБУ застосовує заходи впливу. Однак проблема не тільки в приховуванні інформації.

"Коли типовий позичальник перебуває за крок від отримання грошей, він не читає ні умови договору, ні публічну оферту, ні індивідуальну. Фактично це психологічна маніпуляція, до якої часто вдаються фінустанови", — говорить Гілін.

Важливо"Зазвичай кредити в МФО беруть малозабезпечені громадяни, які потрапили в складні життєві умови, а також особи, змушені під тиском колекторів брати нові кредити, щоб повернути старі", — пояснює Ростислав Кравець, адвокат, старший партнер АК "Кравець та Партнери". За спостереженнями НБУ, послугами онлайн-кредитування користуються й ті, хто має доступ до банківських кредитів. Мабуть, клієнтів приваблює легкість отримання грошей. Сервіси популярні й у людей з поганою кредитною історією, адже, за словами Євгена Гіліна, МФО відрізняються майже повною відсутністю перевірки реальної платоспроможності позичальників — є клієнти, які змогли набрати більше 40 кредитів у різних установах і жоден із них не повернули.

Середня сума мікрокредиту не дотягує до 7 тис. грн. Але навіть незважаючи на це, багатьом позичальникам складно розплатитися — ставки дуже високі.

У НБУ з посиланням на інформацію профільних асоціацій та учасників ринку повідомляють, що частка проблемної заборгованості з мікрокредитів іноді досягає 60% від усього портфеля споживчих кредитів компанії. Багато позичальників беруть кредити без розуміння, що їх необхідно повернути в термін, або свідомо не хочуть цього робити. Втім, настирлива реклама МФО, яка рясніє елементами розкішного життя та задоволеними обличчями попкумирів, схоже, і апелює до персонажів, які прагнуть легких грошей.

Потрапивши на вудку МФО, українці ризикують стати вічними боржниками. Не маючи можливості повернути кредит, вони виплачують відсотки та продовжують договори, а борг зростає, мов снігова куля. На думку Кравця, діяльність МФО спрямована на те, щоб проблемних кредитів було якомога більше, щоб почати телефонний тероризм і психологічний тиск.

Скарги в Нацбанк

"Взяла я в одних "джентльменів удачі" кредит, віддала вчасно до копійки, що підтверджує квитанція. Однак після цього мені пів року надзвонювали їхні представники, вибиваючи неіснуючий борг. Ніяких пояснень не послухали", — розповідає киянка Наталія. Щоб позбутися пресингу, вона змінила мобільний номер.

Скаржаться на МФО і в Нацбанк. Із липня 2020 року до серпня 2021-го включно туди надійшло понад 20 тис. таких звернень. Це майже 60% від усіх отриманих скарг. Із них 10 тис. стосуються правовідносин щодо кредитів, близько 9 тис. — поведінки під час врегулювання простроченої заборгованості.

У числі основних порушень — нарахування відсотків на прострочення, пені та штрафу під час карантину або маскування таких санкцій під відсотки з метою нарахування в карантин. Нагадаємо, відповідно до закону №691-IX, на період карантину позичальники звільняються від сплати на користь банку або іншого кредитодавця неустойки, штрафу або пені. Також споживачі скаржаться на недосконалу верифікацію особистості за онлайн-кредитування та в підсумку видачу кредитів шахраям на вкрадені або підроблені документи, перевипуск сім-карт і злом особистих кабінетів.

Вийти з конфлікту

Для вирішення конфліктних ситуацій із МФО в НБУ рекомендують зв'язуватися з компаніями офіційними каналами й тільки письмово. Олена Шевчук, президентка Асоціації фінансових компаній "Фінансовий омбудсмен", радить відправити лист на поштову адресу керівника фінустанови, а в разі відсутності такої можливості звернутися за номером телефону, вказаному на сайті.

"Найпоширеніша проблема — погіршення фінансового стану позичальника у зв'язку з втратою роботи, серйозною хворобою. У цьому випадку потрібно надати компанії підтверджуючі документи та попросити реструктуризувати борг. У разі повної незгоди з умовами договору ситуацію слід вирішувати в судовому порядку", — радять в НБУ .

Якщо споживач не зміг зв'язатися з МФО або проблема не вирішена, Олена Шевчук радить звернутися до регулятора — НБУ, в його структурі є підрозділ, у завдання якого входить нагляд за дотриманням законодавства про захист прав споживачів фінпослуг.

Потрібні правила

Опитані Фокусом експерти сходяться на думці, що ринок мікрокредитів вимагає ретельнішого регулювання. "В Україні давно треба ввести відповідальне кредитування — правила та вимоги до кредитодавця, які рекомендовані глобальною Радою фінансової стабільності у 2012-2013 роках після аналізу причин кризи 2008 року", — вважає Анна Муріна, фінансова експертка. За її словами, в ЄС такі правила довго існували в різних інтерпретаціях на національних рівнях окремих країн, а з 2020 року стали обов'язковими й уніфікованими. Ці правила зобов'язують кредитора перед видачею кредиту переконатися в платоспроможності позичальника й тому, що повернення кредиту не спричинить для нього фінансових труднощів.

НБУ планує прийняти окремі вимоги до розкриття на сайтах і в рекламі всіх умов і ризиків споживчих кредитів. Це забезпечить прозорість.

У розвинених країнах також стежать за рекламою МФО і вимагають повноти розкриття інформації. За словами Муріної, у багатьох країнах діють законодавчі обмеження максимальної вартості кредитів.

"В Україні теж не завадило б обмежити ставку, — вважає співрозмовниця Фокуса. — Така зміна швидко скорочує високоризикові кредитування, де високо ймовірна неспроможність позичальника виплатити кредит у строк у повному обсязі".

До слова, після переходу МФО під крило нагляду НБУ ситуація почала поліпшуватися. "Ринок отримав сильний поштовх у напрямку прозорості та цивілізованості, — каже Євген Гілін. — Новий регулятор ужив заходів для приведення структури власності фінустанов до стандартів прозорості, посилив нагляд за дотриманням законодавства у сфері захисту прав споживачів фінпослуг, проводить перевірки, особливо тих МФО, які звітували перед регулятором".

{kind=link}

{kind=link}

Щоб забезпечити прозорість і достовірність даних про кредити МФО, НБУ планує прийняти окремі вимоги до розкриття на сайтах і в рекламі всіх умов і ризиків споживчих кредитів для потенційного позичальника. Також Нацбанк аналізує практику кредитування в МФО осіб із поганою кредитною історією та наполягає, що небанківські фінустанови повинні проводити належну оцінку кредитоспроможності позичальників. При цьому й самим громадянам варто з розумом підходити до взяття грошей у борг і їх виплати, щоб не опинитися в стані вічного боржника, затягнувши вузол неплатоспроможності на власному житті.