Українські банки понад чотири роки працюють в умовах повномасштабної війни. Деякі покидають сектор. Проте більшість фінустанов України тримається і зміцнює позиції. Так, станом на 1 січня 2026 року, в країні було 60 платоспроможних банків. Сім з них — державних, що контролюють понад половину активів ринку. Йдеться про ПриватБанк, Ощадбанк, Укрексімбанк, Укргазбанк та Сенс Банк, АТ "Мотор-Банк" і Перший інвестиційний банк (PINbank). Протягом цього року структура держсектору почала змінюватися. Так, у лютому НБУ визнав неплатоспроможними "Мотор-Банк" і PINbank, після чого банки почали виводити з ринку. Уже в квітні PINbank передали новому власнику в межах процедури врегулювання.

Наразі влада готує до приватизації й Сенс Банк. Президент Володимир Зеленський заявив, що фінустанова має бути приватизована вже цьогоріч.

ВажливоТож Фокус провів дослідження банківського сектору та з’ясував, як фінустанови адаптувалися до ризиків, як саме працюють гроші українців під час війни і які продукти та сервіси банки готові пропонувати бізнесу та громадянам, а також склав рейтинг надійності роздрібних банків України.

Зміцнення і стійкість: що вплинуло на прибутковість банків за рік

Загалом, за даними НБУ, українські банки за 2025 рік отримали 126,8 млрд грн чистого прибутку — це на 39,4% більше за 2024-й, і є рекордним результатом для сектору. Таке зростання відбулося попри збереження воєнних ризиків та загальної економічної невизначеності.

Основним джерелом прибутку банківського сектору 2025 року залишався чистий процентний дохід, з огляду на стабільну дохідність кредитів і нарощення портфеля.

Фінансовий аналітик, директор департаменту управління проєктами рейтингового агентства IBI-Rating Віктор Шулик пояснює Фокусу, що головним джерелом прибутковості банків стали безризикові інструменти.

"Банки мають можливість розміщувати кошти в депозитні сертифікати НБУ та ОВДП. У нинішніх умовах це вигідніше, ніж кредитування бізнесу, враховуючи ризики та рівень дохідності. Це формує стабільну процентну маржу", — зазначає експерт.

Також Шулик наголосив, що важливу роль відіграє вартість ресурсів у системі: банки залучають депозити за відносно помірними ставками, що додатково підсилює їхню прибутковість.

Важливо нагадати про повернення підвищеної ставки оподаткування 50% для банків у 2026 році. Це може стримувати рентабельність капіталу банківського сектору порівняно з рекордним прибутком 2025 року.

Наразі, згідно зі звітністю, що оприлюднив регулятор, беззаперечним лідером за обсягами чистого прибутку залишається державний ПриватБанк, який у 2025 році заробив 29,1 млрд грн. Натомість інші представники "великої п’ятірки" також показали сильне зростання: Ощадбанк більш ніж удвічі наростив прибуток порівняно з 2024 роком, Райффайзен Банк збільшив його у 2,5 рази, Універсал Банк — у 2,8 рази.

Директор аналітичного департаменту інвестиційної компанії Eavex Capital Дмитро Чурін пояснює, що важливим фактором впливу на результати банків стала процентна політика регулятора.

"Банківська система починала 2025 рік з обліковою ставкою 13,5%, а закінчувала зі ставкою 15,5%. Відповідно, зростання облікової ставки не стимулювало кредитування, але більш високі ставки за депозитними сертифікатами НБУ принесли солідні і фактично безризикові доходи для багатьох банків", — прокоментував ситуацію експерт.

Кредитування: повернення до основної функції

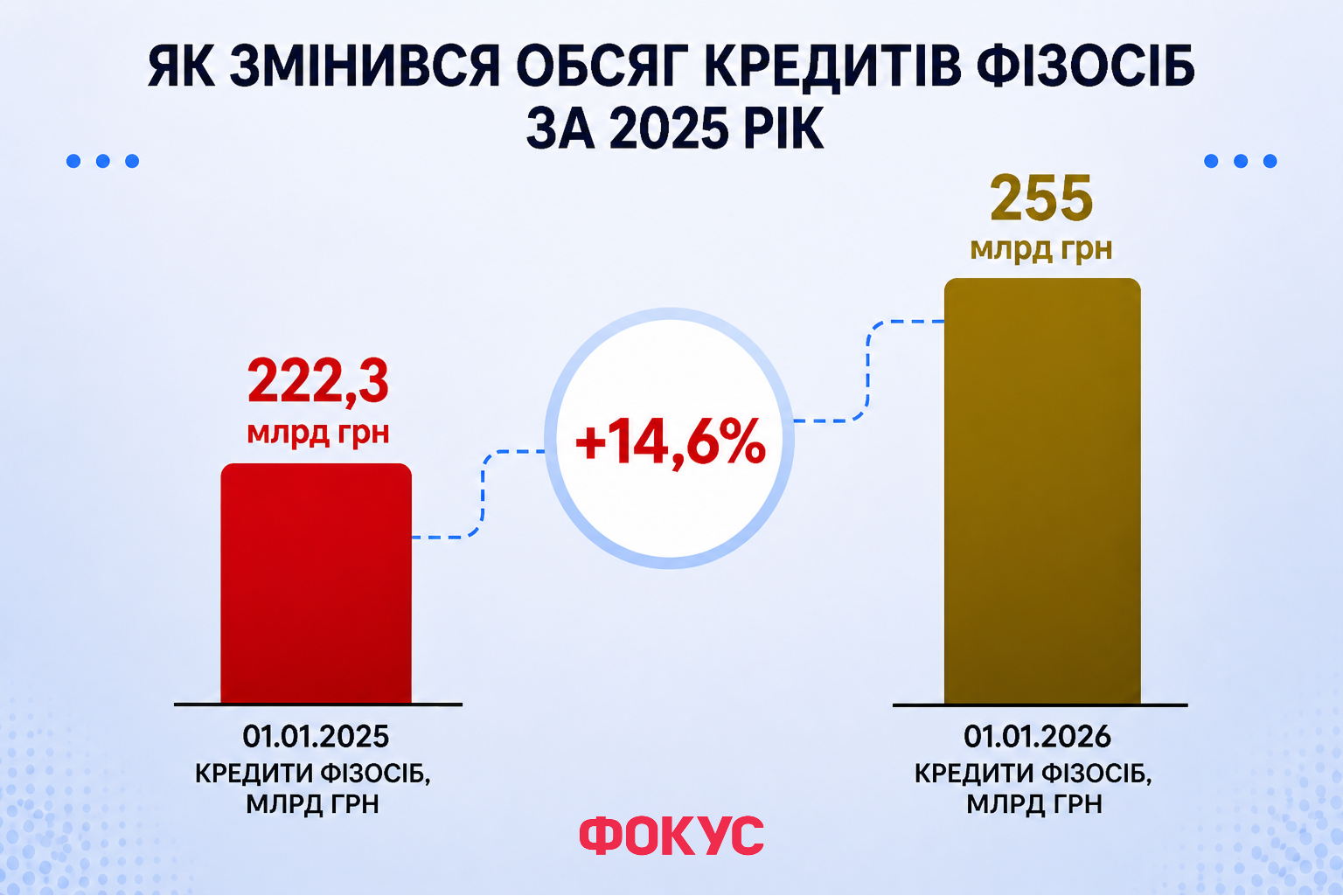

Одним із найважливіших трендів 2025 року стало відновлення кредитування, яке фактично завмерло на початку повномасштабного вторгнення. Чисті гривневі кредити бізнесу та населенню зростали швидкими темпами два роки поспіль та за 2025 рік збільшилися на понад третину.

Кредитний портфель банків також продемонстрував позитивну динаміку. Станом на 1 січня 2026 року обсяг виданих банками кредитів досяг 1,36 трлн грн. За даними Forbes, кредитний портфель перетнув рубіж у один трильйон гривень, і, як зазначив голова НБУ Андрій Пишний, проникнення кредитів в економіку після паузи з початку повномасштабного вторгнення зростає три квартали поспіль дедалі швидшими темпами.

При цьому фінансові аналітики відзначають, що в банківській системі досі значна частина активів за безризиковими інструментами, зокрема, йдеться про депозитні сертифікати НБУ та ОВДП, які дають високу, практично гарантовану дохідність.

За даними НБУ, середні ставки за кредитами в гривні коливаються на рівні 19-20%, в іноземній валюті — 5,5-7%. Це означає, що розміщення коштів у державні інструменти за багатьма параметрами виглядає вигіднішим, ніж масове кредитування бізнесу, хоча останнє поступово повертається в центр бізнес‑стратегій банків.

Основною рушійною силою цього процесу стає інтеграція банків у державні цільові програми кредитування бізнесу та населення, що, за спостереженнями аналітиків, знижує ризики для банків і робить кредити доступнішими для позичальників.

А головною складовою гривневого портфеля бізнесу залишаються кредити МСП, що зростають на понад третину на рік. Вагомий внесок у приріст портфеля мало пожвавлення кредитування державних компаній, передусім сектору енергетики, а також участь у програмах підтримки, таких як "5-7-9%", та проєкти, спрямовані на енергонезалежність, оборонний сектор і соціальну інфраструктуру, зокрема школи, садочки та лікарні.

Нацбанк залишив облікову ставку на рівні 15% через інфляційний тиск і, за новим прогнозом, може утримувати її до другого кварталу 2027 року.

Фінансовий аналітик інвестгрупи ICU Михайло Демків в коментарі Фокусу зазначає, що висока вартість ресурсів і привабливість безризикових інструментів не повністю блокують кредитування, але банки чекають на більш стабільний макроекономічний фон і зменшення військових та фінансових ризиків перед тим, як кардинально нарощувати портфель.

"Нацбанк не змінював різко облікову ставку, але суттєво змінив своє бачення подальшої її траєкторії. В таких умовах банки не поспішали знижувати ставки за депозитами, адже НБУ задав зовсім інші очікування. В умовах зростання інфляції та курсового тиску регулятор намагатиметься зберегти привабливість гривневих активів. Це означає, що ставки за ОВДП та депозитами, найімовірніше, будуть вищими за обидва ці показники", — пояснює він.

Юридична експертка, адвокатка ЮК "Prima Leader Group" Діна Дрижакова звертає увагу, що регулятор дозволяє не класифікувати як дефолтні кредити, реструктуризовані через наслідки військової агресії, якщо бізнес‑модель позичальника залишається життєздатною. Це дає банкам змогу гнучкіше підходити до умов перезакладення, не знижуючи при цьому ефективної роботи портфеля.

Також за підтримки державних і міжнародних гарантій (для проектів, підтримуваних Міжнародним банком реконструкції та розвитку, ЕБРР, EIB тощо) банки знижують свій кредитний ризик, що робить фінансування для бізнесу доступнішим, а для банків — менш капіталоздатним.

Директор аналітичного департаменту інвестиційної компанії Eavex Capital Дмитро Чурін вказує, що загальна фінансова ситуація в країні, зокрема залучення зовнішньої допомоги, створює додаткові грошові потоки у банківській системі, які в найближчому часі будуть переходити в кредитування, доки якість портфелів залишається в нормі.

Попри помітну увагу до безризикових інструментів, 2025–2026 роки стають періодом системного повернення кредитування як головного механізму фінансування економіки, де ключову роль відіграють держпрограми, реструктуризація за результатами війни, гарантії та модернізація підходів до ризику.

Депозити: як українці довіряють банкам

Згідно зі звітами НБУ, обсяг коштів клієнтів, які банки акумулювали на початок 2026 року, досяг 3,3 трлн грн. Загальний приріст депозитів і залишків на рахунках за 2025 рік становив 16,6%, а коштів роздрібних клієнтів — 15,6%

Цікаво, що клієнти віддають перевагу рахункам на вимогу. Частка безстрокових коштів бізнесу в банках перевищує 79%, а коштів фізосіб — 67%. Це свідчить про те, що населення використовує банки переважно для розрахунків, а не для заощаджень. Водночас кошти клієнтів у банках з 2022 до 2026 року зросли більш ніж на 60%, що значно перевищує приріст кредитного портфеля.

"Депозити населення зростали в Україні в усі роки, окрім років банківських криз (2009, 2014-2015). Оскільки нині банківська система є стабільною і довіра до неї є високою, депозити продовжать зростати", — зазначає у коментарі Фокусу керівник аналітичного відділу інвесткомпанії Concorde Capital Олександр Паращій.

")

При цьому експерти відзначають, що поточні реальні ставки за депозитами й ОВДП зазвичай вищі за рівень інфляції, що робить розміщення коштів у банках привабливим навіть у воєнних умовах.

"Ставки за ОВДП та депозити в гривні залишаться вищими за інфляцію та курсовий ризик, а тому вони дають населенню змогу зберігати купівельну спроможність коштів без перерахунку в готівку чи іноземну валюту. Відповідно, банки залучають кошти від населення, а потім вкладають їх в ОВДП і заробляють на різниці", — пояснює директор аналітичного департаменту інвестиційної компанії Eavex Capital Дмитро Чурін.

Фінансовий аналітик інвестгрупи ICU Михайло Демків також зазначає, що висока привабливість гривневих активів через ставки за депозитами та ОВДП стимулює населення зберігати кошти на банківських рахунках, а не тримати їх у готівці.

Таким чином, зростаюча довіра до банків, висока привабливість гривневих депозитів і розширені можливості зберігання коштів у банках роблять депозитну базу однією з ключових передумов для стабільності банківської системи та подальшого кредитування економіки.

Під час воєнного стану в Україні діє повна гарантія вкладів. Із квітня 2022 року Фонд гарантування вкладів відшкодовує кошти у 100% розмірі — разом із відсотками. Такий режим зберігатиметься протягом війни і ще три місяці після її завершення, після чого ліміт становитиме 600 тис. грн.

Стрес-тестування: система витримала перевірку

Наприкінці 2025 року НБУ повернувся до довоєнної практики стрес‑тестування за двома макроекономічними сценаріями. Стрес‑тестувалася 21 фінустанова, на які загалом припадає понад 90% активів банківської системи. Результати AQR практично не потребували коригування оцінок пруденційних резервів.

За результатами стрес‑тестування 2025 року загальний обсяг капіталу банків зростав за обох сценаріїв, тоді як 2021-го капітал системи в цілому знижувався в несприятливому сценарії, що свідчить про суттєве зміцнення стійкості банківської системи за роки війни.

Фінансовий аналітик, директор департаменту управління проєктами IBI‑Rating Віктор Шулик звертає увагу на те, що це сталося на тлі повернення НБУ до довоєнного формату стрес‑тестування, що вперше від початку повномасштабної війни охоплює також несприятливий сценарій.

"Зверніть увагу на звіт НБУ за 2025 рік. Банківський сектор демонструє достатню стійкість та капіталізацію. Банки, що формують переважну більшість активів сектору, мають достатній запас капіталу, щоб продовжувати кредитувати та залишатися платоспроможними навіть в умовах глибокої та тривалої кризи", — коментує Шулик, посилаючись на дані регулятора.

Оцінку експерта щодо стійкості системи доповнює заступник голови правління АТ "Кредобанк" Адам Свірський, який зазначає, що довіра людей до банківської системи зростає, тож дозволяє банкам утримувати високу ліквідність і нарощувати активи й дохідність.

"А це в свою чергу дає можливість нарощувати капітал незважаючи на 50% податку. Важливим чинником є проактивна позиція регулятора і банків, які фактично працюють в режимі постійних кризових сценаріїв", — каже він.

Ще одним істотним аспектом експерт називає підтримку міжнародних фінансових інституцій, що забезпечують фінансування та розробляють нові інструменти розподілу ризику та грантової підтримки.

12 банків пройшли стрес‑тестування без встановлення підвищених вимог до достатності капіталу: державні Приватбанк, Ощадбанк та Укргазбанк, іноземні Райффайзен банк, Укрсиббанк, Креді Агріколь банк, ОТП банк, Прокредитбанк, Кредобанк, а також приватні ПУМБ, Універсал банк та Південний.

Підвищений рівень достатності капіталу було встановлено для 6 фінустанов за базовим сценарієм: Кредит Дніпро, Таскомбанк, ВСТ банк, А‑банк, банк Львів та Правекс. Усі ці банки вже виконують програми реструктуризації.

Директор аналітичного департаменту інвестиційної компанії Eavex Capital Дмитро Чурін зазначає, що такий формат стрес‑тестування дозволяє регулятору вчасно виявляти банки, яким необхідна додаткова підтримка, а інвесторам і клієнтам — краще оцінювати реальні ризики.

"Оцінка стійкості банків дає можливість виявити ті установи, яким може бракувати капіталу в кризовому сценарії, і встановити для них підвищені вимоги. Це зменшує ймовірність раптових шоків для системи в цілому", — пояснює він.

Тож 2026 року НБУ проводитиме нову оцінку стійкості — стрес‑тестування пройдуть 26 банків, а результати оприлюднять до 31 грудня 2026 року.

60 банків на початку 2026‑го: стан і перспективи банківського сектору

Станом на 1 січня 2026 року в Україні фіксувалося 60 банків. Проте в лютому 2026 року Нацбанк скерував до категорії неплатоспроможних "Мотор‑банк" та Перший інвестиційний банк (PIN-Bank), що стало кроком до їхнього виведення з ринку. Згодом, у квітні 2026 року, НБУ ухвалив рішення про відкликання банківської ліцензії та ліквідацію "Мотор‑банку" за пропозицією Фонду гарантування вкладів.

Додамо, що 5 травня 2026-го офіційно завершилася ліквідація АТ "АКБ "Конкорд". Як зазначили у Фонді гарантування вкладів фізичних осіб, банк "Конкорд" було виведено з ринку в межах процедури ліквідації неплатоспроможних банків, яка передбачає завершення всіх розрахунків із кредиторами та вкладниками у визначеному законом порядку.

Тож рік завершився успішно не для всіх.

"Надалі "Мотор-Банк" було спрямовано на ліквідацію з відкликанням банківської ліцензії, а Перший інвестиційний банк було продано 100% акцій приватному інвестору. У 2026 році процедура виведення з ринку стосувалася двох банків, але ліквідація станом на початок травня застосована до одного "Мотор-Банку", — пояснив Фокусу менеджер з комунікацій ГЛОБУС БАНКУ Володимир Германов.

Водночас активи платоспроможних банків станом на 1 січня 2026 року досягли 4,2 трлн грн, це на 11% більше, ніж на 1 січня 2025 року. Власний капітал банків за 2025 рік, підсумковий за ключовими учасниками рейтингу надійності, зріс на 26% і досяг 463 млрд грн.

Віцепрезидент Асоціації українських банків, голова правління ГЛОБУС БАНКУ Сергій Мамедов відзначає, що банківська система за роки війни вийшла на стійку модель роботи, коли переважна більшість банків залишається капіталізованою та готовою підтримувати економіку, а ринок очищається від тих установ, що не відповідають сучасним вимогам стійкості.

Що чекає на сектор у 2026 році: виклики та можливості

Цьогоріч банківський сектор залишається під тиском податкових змін, високих ставок і жорстких вимог до капіталу. Проте саме ці обставини створюють і можливості: для банків із сильною ліквідністю, якісним ризик-менеджментом і здатністю працювати з МСБ, держпрограмами та цифровими сервісами. За спостереженням Фокусу, головними трендами 2026 року є якість кредитного портфеля, попит на позики з боку бізнесу та здатність банків утримувати маржу й довіру клієнтів. Водночас окремим викликом лишається фінансування оборонного сектору, енергетики та інших критичних для війни напрямів, де банки мусять поєднувати зростання кредитування з жорстким контролем ризиків. А як щодо викликів?

Підвищена ставка оподаткування 50% повернулася і неминуче вплине на чистий прибуток банків і може обмежити їхній запас міцності. Як зазначає фінансовий аналітик Дмитро Чурін, зростання облікової ставки не стимулювало кредитування, натомість "більш високі ставки за депозитними сертифікатами НБУ принесли солідні і фактично безризикові доходи для багатьох банків". Це означає, що для частини установ 2026 рік може пройти під знаком переваги консервативної моделі заробітку над активним нарощуванням кредитного портфеля.

Стрес-тестування стане окремим випробуванням. 2026-го його пройдуть 26 банків, що охопить ще більшу частку ринку. На цьому тлі важливою залишається здатність сектору працювати з реструктуризованими боргами та не втрачати якість активів. Юристка Діна Дрижакова підкреслює, що НБУ дозволяє не класифікувати як дефолтні кредити, реструктуризовані через наслідки військової агресії, за умови життєздатності бізнес-моделі позичальника, але водночас головним ризиком "обережного" кредитування стає вимога надмірної ліквідної застави.

Зниження ставок на ринку депозитів у 2026 році буде поступовим, не різким, адже НБУ прагнутиме зберігати привабливість гривневих активів. Фінансовий аналітик ICU Михайло Демків зазначає, що в умовах інфляційного та курсового тиску регулятор намагатиметься утримати інтерес до гривні, а "ставки за ОВДП та депозитами, найімовірніше, будуть вищими за обидва ці показники". Отже, для вкладників гривневі інструменти ще залишатимуться конкурентними, а для банків — джерелом маржі, хоча й у середовищі вищої вартості грошей.

Цифровізація та розвиток open banking також стануть однією з ключових тем року. Запуск відкритого банкінгу в Україні в серпні 2025 року заклав основу для подальшого посилення конкуренції, пришвидшення платежів і розширення фінансових сервісів. Банкір Сергій Мамедов наголошує, що банківська система працює стабільно, зокрема завдяки системі PowerBanking, яка забезпечує безперебійну роботу відділень навіть у найскладніші періоди. Для сектору це означає, що технологічна стійкість стає не менш важливою, ніж капітальна.

Цифровізація останніх років змінює самих клієнтів і їхній погляд на надійність банку. Про це каже директор департаменту роздрібних клієнтів АТ "Кредобанк" Олександр Супрунович: "На ринок виходять нові фінансові гравці: небанківські установи, фінтех-сервіси. Це об'єктивно розширює можливості та вибір для клієнтів, але не вирішує питання надійності. Класичні банки з розвиненою фізичною мережею залишаються незамінними саме тому, що цифровий канал, попри всі переваги, не покриває повного спектру клієнтських потреб. Є категорії операцій і ситуацій, де клієнту критично важливий живий контакт із банком".

Окремо слід зазначити динаміку розвитку цифровізації, включно з впровадженням відкритого банкінгу. Адже чим активніше це відбувається, тим вагомішим стає критерій надійності банку.

Проблема "токсичних" кредитів залишається актуальною, хоч і демонструє позитивну динаміку. Частка NPL у 2025 році знизилася до найнижчих за багато років рівнів, але все ще потребує уваги з боку банків і регулятора. Керівник аналітичного відділу інвесткомпанії Concorde Capital Олександр Паращій звертає увагу, що ризик відтоку коштів "є завжди", однак за відсутності серйозних шоків він залишатиметься низьким, а висока ліквідність створює потенціал для кредитування. Саме тому у 2026 році найбільші шанси на зростання матимуть банки, які зуміють поєднати обережність у ризиках із готовністю кредитувати бізнес, особливо в межах державних програм.

Рушійною силою попиту на кредити й надалі буде малий та середній бізнес. У цьому сегменті, за словами фінансового аналітика Віктора Шулика, "рятівним колом" стало кредитування в межах державних програм підтримки, а основним драйвером кредитування в Україні загалом є інтеграція банків у державні цільові програми. Це означає, що в 2026 році саме партнерські та пільгові програми залишатимуться ключовим каналом підтримки бізнесу, а для банків — інструментом збереження активності в умовах високих ставок і підвищених ризиків.

Тож 2026 рік для банківського сектору стане не періодом швидкого зростання, а, скоріше, адаптації. Ті, хто зможе працювати в умовах високого податкового навантаження, дорогих ресурсів, жорсткого нагляду і технологічної трансформації, матимуть шанс не лише втримати позиції, а й зміцнити їх.

Кошти фізосіб: 22,59 млрд грн

Кредити фізосіб: 1,21 млрд грн

Кредити юросіб: 14,00 млрд грн

*Показники фінансової діяльності на 1.01.2026, показники усіх учасників рейтингу – в таблиці Фокусу

Кошти фізосіб: 56,29 млрд грн

Кредити фізосіб: 3,67 млрд грн

Кредити юросіб: 19,76 млрд грн

*Показники фінансової діяльності на 1.01.2026, показники усіх учасників рейтингу – в таблиці Фокусу

Кошти фізосіб: 25,12 млрд грн

Кредити фізосіб: 5,31 млрд грн

Кредити юросіб: 29,65 млрд грн

*Показники фінансової діяльності на 1.01.2026, показники усіх учасників рейтингу – в таблиці Фокусу

Кошти фізосіб: 38,03 млрд грн

Кредити фізосіб: 10,73 млрд грн

Кредити юросіб: 80,72 млрд грн

*Показники фінансової діяльності на 1.01.2026, показники усіх учасників рейтингу – в таблиці Фокусу

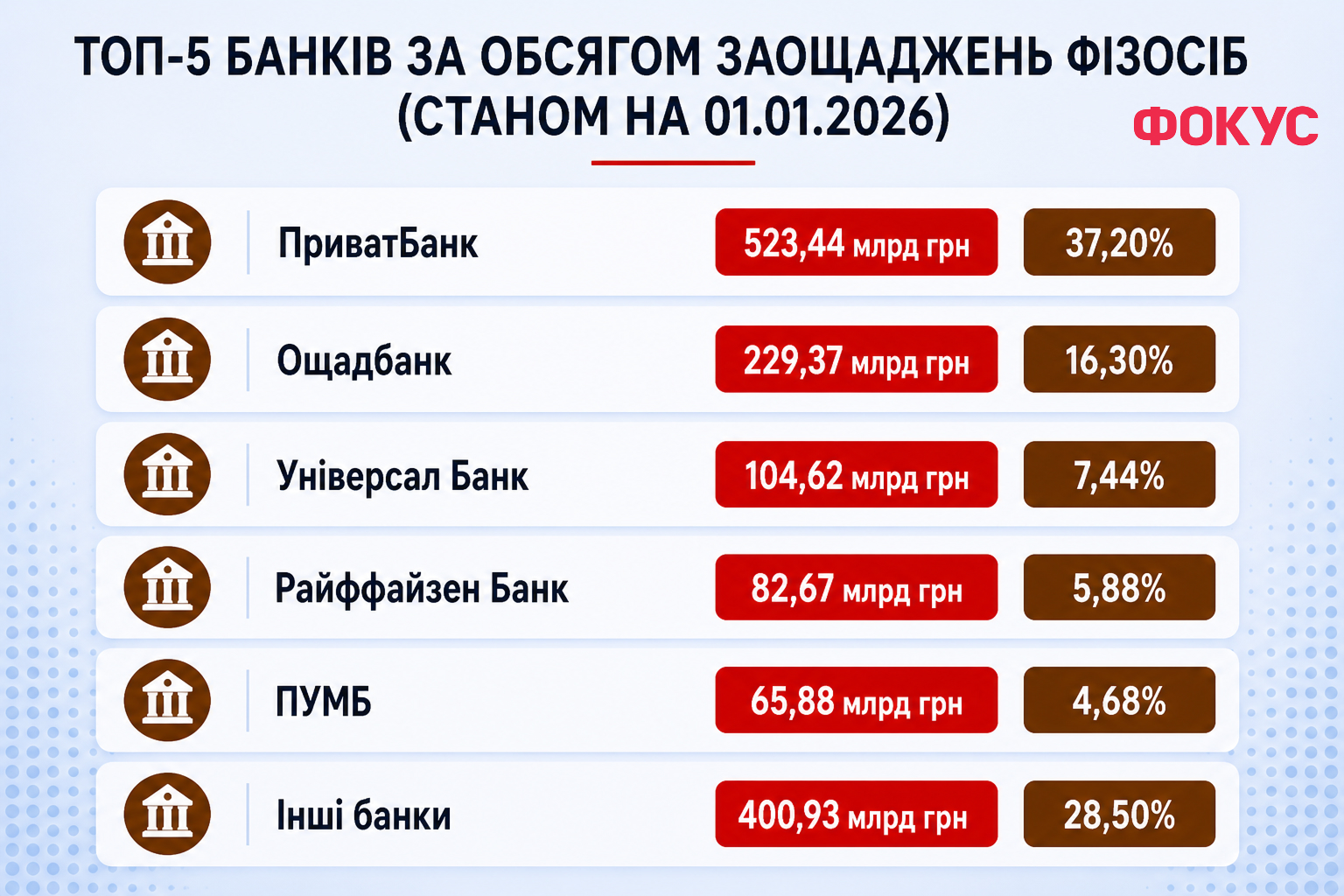

Кошти фізосіб: 229,37 млрд грн

Кредити фізосіб: 26,62 млрд грн

Кредити юросіб: 101,57 млрд грн

*Показники фінансової діяльності на 1.01.2026, показники усіх учасників рейтингу – в таблиці Фокусу

Опис методології

Як ми оцінювали надійність банків

Для рейтингу "ТОП 25 надійних банків України 2026" Фокус використав авторську методологію, побудовану на офіційній звітності НБУ станом на 1 січня 2026 року. У розрахунок потрапили банки, які відповідають трьом критеріям: чисті активи понад 10 млрд грн, депозити фізичних осіб понад 2 млрд грн та позитивний власний капітал. З 60 діючих на 1 січня 2026 року в Україні банків цим вимогам відповідали 27 установ — саме вони сформували фінальний рейтинг. Корпоративні банки (Сітібанк, ІНГ, Дойче Банк, СЕБ), які не працюють із роздрібними клієнтами, до рейтингу не входять.

Кожен банк оцінювався за 10 показниками, об'єднаними у 5 блоків.

Достатність капіталу (29% ваги) — це подушка безпеки банку. Сюди входить норматив достатності регулятивного капіталу (НРК, або Н2) — головний показник НБУ, мінімум якого встановлено на рівні 10%, та частка власного капіталу в активах.

Ліквідність та фондування (24% ваги) — це здатність банку вчасно виконувати зобов'язання перед клієнтами. Тут оцінюються коефіцієнт покриття ліквідністю LCR (теж офіційний норматив НБУ), частка коштів на рахунках на вимогу у загальних коштах клієнтів (показник ризику "банк-рану") та частка строкових депозитів (стабільність фондування).

Операційна стійкість (15% ваги) — це прибутковість банку за підсумками 2025 року. Сюди увійшли показники ROE (рентабельність капіталу) та ROA (рентабельність активів). Збитковий банк у довгостроковій перспективі "проїдає" свій капітал, але й надмірно висока прибутковість може свідчити про надто агресивну стратегію.

Якість активів (10% ваги) — частка непрацюючих кредитів (NPL) у загальному кредитному портфелі банку, тобто якість кредитного портфеля.

Довіра та системна вагомість (22% ваги) — це найбільший якісний блок, який враховує два фактори.

Перший — структура власності та тип акціонерів: державний банк, банк іноземної банківської групи, великий приватний банк або інший приватний банк. Цей фактор обґрунтований досвідом банкопаду 2014-2017 років, коли з ринку було виведено 88 банків, і майже всі з них були приватними з непрозорою структурою власності.

Другий — системна вагомість: банки з офіційного переліку системно важливих банків НБУ (станом на 2025 рік — 16 установ, рішення Правління НБУ № 198-рш від 17.06.2025) отримують максимальний бал, бо до них застосовуються посилені регуляторні вимоги і вони фактично "too big to fail" — їхній крах матиме значні наслідки для всієї фінансової системи країни.

Кожен показник оцінюється за шкалою до 100. Підсумковий бал банку розраховується як зважена сума всіх оцінок, помножена на 10, плюс коригування за кредитним коефіцієнтом (банки, які кредитують надто агресивно або, навпаки, майже не кредитують, отримують додаткові штрафні бали). Максимальний теоретичний бал — 1000.

Джерела даних: усі цифри для розрахунків взяті з відкритої статистики НБУ. Усі показники станом на 1 січня 2026 року, прибуток — за повний 2025 рік.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}