Банки в Украине начали третий год войны с российской агрессией, полные надежд. Хорошей новостью является постепенное уменьшение доли неработающих кредитов и рост кредитной активности: по данным НБУ, доля неработающих кредитов (NPL) в банковском секторе на 1 марта 2024 года составила 36,6%, что на 0,2 п.п. ниже показателя по состоянию на 1 февраля. Общий объем неработающих кредитов за февраль сократился на 788 млн грн, а объем предоставленных банками кредитов вырос на 2,8 млрд грн. Если сравнивать с 2022 годом, то ситуация с неработающими кредитами существенно улучшается: на январь 2022 года NPL составляли 30,02%, а на начало января 2023 года — уже 38,12%. Конечно, сектор все еще находится под влиянием общей экономической ситуации военного времени, но сейчас банки выглядят довольно устойчивыми и способными планировать развитие продуктовых линеек как для крупных компаний, так и малых предприятий и граждан Украины. Фокус исследовал, как изменились банки за последний год, с какими вызовами им пришлось столкнуться, как они развивали кредитование и почему наибольший рост показали портфели средств физических лиц. Также мы составили рейтинг, во время работы над которым изучили показатели крупных розничных банков и исследовали надежность финансовых учреждений и готовность к преодолению рисков.

Методика рейтинга надежности розничных банков Украины издания ФОКУС

В марте 2024 года Фокус провел исследование состояния банковского сектора, уделив особое внимание розничным банкам. В рейтинге надежности участвуют только банки с чистыми активами более 10 млрд грн (на 01.01.2024) и портфелем средств физлиц на начало января 2024 года не менее 2 млрд грн.

В итоге в рейтинге Фокуса — 25 крупных розничных украинских банков. Подсчет итогового балла произошел на основе пяти показателей с весовыми коэффициентами, а данные для показателей мы взяли из отчетности банков на сайте НБУ ("Сгруппированные балансовые остатки" на 01.01.2024). В итоговой таблице мы показали ключевые показатели работы банков за 2023 год.

Для проведения исследования мы использовали пять ключевых показателей, а именно:

- доля собственного капитала в привлеченных средствах;

- коэффициент мультипликатора капитала;

- доля собственного капитала в активах;

- доля депозитов в суммарных обязательствах;

- уровень репутации акционеров банка.

После проведения подсчета указанных параметров, для каждого банка топ-25 по каждому показателю был присвоен определенный балл (от 40 до 100). Далее по каждому участнику рейтинга шел подсчет баллов на основе пяти весовых коэффициентов. Итоговый балл по каждому банку мы для удобства умножили на десять.

Коэффициент 0,1 имеет показатель доли собственного капитала в привлеченных средствах. Стоит отметить, что этот показатель характеризует зависимость банка от привлеченных средств. Коэффициент 0,2 у показателя "коэффициент мультипликатора капитала", который отражает степень покрытия активов собственным капиталом банка. Чем выше показатель, тем выше риски для банка и его клиентов. Коэффициент 0,2 мы предоставили также показателю "доля собственного капитала в активах". Этот важный показатель отражает способность банка своевременно рассчитываться по своим обязательствам. Коэффициент 0,2 имеет показатель "доля депозитов в суммарных обязательствах", который показывает уровень доверия вкладчиков к репутации банка. Самый высокий весовой коэффициент 0,3 — у показателя "уровень репутации акционеров". Мы уверены, что сегодня соблюдать все рекомендации НБУ по выполнению нормативов и капитала могут собственники в лице государства, иностранные финансовые группы и крупные отечественные холдинги. Тогда как небольшие банки с несколькими собственниками-физлицами чаще подвержены рискам несвоевременной капитализации, от чего напрямую зависит надежность банка.

Фокус отмечает, что этот рейтинг не является рекомендацией пользоваться услугами определенных банков, а лишь отражает определенные особенности и характеристики деятельности 25-ти украинских банков по состоянию на начало 2024 года. Сейчас, согласно нашему анализу банковского сектора, банки в Украине имеют достаточно высокий уровень надежности, сектор работает с высокими доходами, Нацбанк своевременно реагирует на любые нарушения со стороны банков.

Подробно о состоянии банковского сектора, перспективах кредитования и почему за прошлый год существенно выросли портфели депозитов в банках — далее в нашем обзоре.

Банки военного времени. С какими вызовами столкнулись банки и помог ли им Нацбанк

Прошлый год для финансового сектора оказался намного проще, чем первый военный 2022 год, однако вызовов все равно было много. Среди них — сложности, связанные с восстановлением кредитования, кибератаки, блэкауты и работа с проблемной задолженностью клиентов.

"Основным вызовом для сектора была невозможность возобновления кредитования в полном объеме из-за высоких рисков, неопределенности и массированных воздушных атак, что ограничивало видение бизнеса и разрушало их планы по развитию даже в краткосрочной перспективе. С другой стороны, высокие риски безопасности ограничивали частное потребление и препятствовали активному возвращению наших сограждан, что также ограничивало более активное развитие кредитования в частном сегменте", — говорит Александр Печерицын, директор департамента аналитических исследований Райффайзен Банка.

Иван Свитек, председатель правления Юнекс Банка, тоже указывает на проблемы в кредитовании и усиление конкуренции банков за платежеспособных клиентов. "При этом банки начали наращивать риск-аппетит, пересматривать подходы к оценке заемщиков. Это непростой процесс, учитывая сложившиеся обстоятельства и ограниченную релевантность "довоенных" подходов. Еще один важный вызов, который часто оставляют без внимания, — усиление разнообразных киберугроз. Как DDoS, так и прямых хакерских атак. Только громких кейсов в банковском секторе за прошлый год можно вспомнить с десяток. Но на самом деле их гораздо больше", — рассказал Иван Свитек в комментарии Фокусу.

Так или иначе, все вызовы для сектора были спровоцированы агрессией РФ. Антон Громко, заместитель председателя правления, начальник департамента финансов Укрсиббанка, отмечает: главными вызовами для банковского сектора в 2023 году стало преодоление шоковых последствий военной агрессии, адаптация банками бизнес-моделей к новой реальности, необходимость интенсивной работы с проблемной задолженностью, обеспечение непрерывности деятельности, безопасность персонала, функционирование в условиях усиленных регуляторных ограничений и высоких ставок.

Очень важно, что в сложные времена Национальный банк Украины, как регулятор сектора, принимал своевременные и сверхважные решения, чтобы банки могли вернуться из кризисного стрессового режима к обычному, как они работали до вторжения. "В частности, с середины года Нацбанк начал активное смягчение своей монетарной политики для стимулирования экономического роста, что привело к значительному снижению учетной ставки и даже двукратному изменению самого режима установления ставок на рынке (сначала режим асимметричных ставок, позже — режим нижней границы). На валютном рынке самым большим сдвигом был переход в октябре к политике управляемой гибкости, что позволило курсу больше колебаться под влиянием баланса спроса и предложения, однако оставаясь под пристальным контролем регулятора", — отметил Александр Печерицын. Важным шагом со стороны регулятора стала и проверка банков для выявления текущих проблем с капиталом. "Проведенная НБУ диагностика была первой с начала военного вторжения и ориентировалась на оценку возможностей поддержания банками стабильной работы при затяжном военном конфликте без существенных макроэкономических стрессов", — отметил Владимир Пономарев, заместитель председателя правления Укргазбанка.

Эксперты отмечают и другие важные решения НБУ. "В рамках реализации монетарной политики в течение 2023 года НБУ в несколько этапов существенно повысил нормативы обязательного резервирования по клиентским средствам, что позволило абсорбировать дополнительно накопленную ликвидность, обеспечило рост процентных ставок по срочным средствам, тем самым лучше защищая гривневые сбережения домохозяйств от размывания инфляцией. В то же время НБУ разрешил банкам покрывать часть обязательных резервов за счет бенчмарк-ОВДП (до 50% от общего объема), что положительно повлияло на уровень доходности", — рассказал Антон Громко.

Заработали много. Какой стала прибыль системы по итогам 2023 года и какие банки получили убытки

В 2023 году банки Украины получили 86,5 млрд грн чистой прибыли. Это почти вчетверо выше, чем показатель за 2022 год и на 12% выше результатов 2021 года. "Главным фактором значительной разницы доходности, если сравнить с предыдущим годом, были значительно меньшие отчисления в резервы под убытки от активных операций, которые за год сократились на 86%. Всего с начала полномасштабного вторжения банки сформировали резервы в размере 133 млрд грн, из которых в 2023 году — только 17 млрд грн", — сообщили в НБУ.

Председатель правления Ощадбанка Сергей Наумов считает, что на рекордный для банковской системы финансовый результат 2023 года повлияло несколько факторов. В частности, благодаря взвешенной денежно-монетарной и курсовой политике НБУ банки получили возможность компенсировать давление рисков полномасштабной войны на формирование прибыльной структуры активов. Рост доходности государственных ценных бумаг и инструментов стерилизации ликвидности Нацбанка способствовал существенному увеличению доходности и качества активов. "При этом увеличение на 0,5 трлн грн объемов средств клиентов (прежде всего, в национальной валюте на 0,4 трлн грн) позволило нарастить и объемы соответствующих инвестиций. Остатки средств клиентов росли в банках всех групп, а в целом доля депозитов бизнеса в 2023 году в общей структуре обязательств банков превысила долю средств физических лиц. Стабильная курсовая политика позволила сохранить маржинальность валютообменных операций с торговым результатом системы на уровне почти 29 млрд грн (по сравнению с довоенным периодом это +18 млрд грн), а восстановление бизнес-активности клиентов и их акклиматизация к реалиям и последствиям вторжения обеспечивает стабильный уровень комиссионных доходов", — отметил Сергей Наумов.

Важным фактором для получения прибыли стало и уменьшение объемов отчислений в резервы. "Если сравнивать непосредственно с результатом прошлого года, то ключевым фактором роста прибыльности системы стал меньший объем отчислений в резервы под убытки от активных операций. Банки сформировали основные резервы под ожидаемые убытки от ухудшения качества кредитных портфелей в 2022 году, доформирование резервов в 2023 году продолжалось, но уже значительно более низкими темпами", — отмечает Антон Громко.

Убыточными по итогам прошлого года были 7 банков, а общая сумма убытков составила 245,3 млн грн. Между тем, самыми прибыльными были государственные банки (см. инфографику), а общая прибыль ПриватБанка, Сенс Банка, Ощадбанка, Укрэксимбанка и Укргазбанка в 2023 году составила 54,7 млрд грн или 63,2% общей прибыли всех банков. Кроме госбанков, высокую прибыль за 2023 год получили:

- Райффайзен Банк — 4,78 млрд грн;

- Укрсиббанк — 4,34 млрд грн;

- ПУМБ — 4,34 млрд грн;

- ОТП Банк — 3,71 млрд грн;

- Ситибанк — 3,58 млрд грн;.

- Креди Агриколь Банк — 2,79 млрд грн;

- Универсал Банк — 1,87 млрд грн;

- Кредобанк — 1,21 млрд грн.

"Основным источником доходности банков в 2023 году был значительный процентный доход, полученный, прежде всего, благодаря вложениям в государственные ценные бумаги (ОВГЗ) и депозитные сертификаты НБУ", — отметил в комментарии Фокусу Владимир Пономарев. И добавил: вложения в государственные ценные бумаги прежде всего направлены на поддержку государства для обеспечения расходов, направленных на финансирование обороноспособности Украины.

Больше депозитов. Сколько средств население держит на счетах в украинских банках

Второй военный год принес банкам серьезный рост портфелей средств физических лиц — по состоянию на 1 января 2024 года на счетах банков находилось более 1,08 трлн гривен. Это на 16,2% больше, чем в начале января 2023 года.

Владимир Пономарев говорит, что на рост объема вложений средств населения и на заинтересованность в депозитах повлияло несколько факторов, а именно:

- увеличение номинальной и реальной заработной платы. Так, по расчетам НБУ, по итогам 3-го квартала номинальная заработная плата (год к году) выросла на 22,7%, реальная заработная плата выросла на 12,6%, соответственно, часть этих средств была аккумулирована клиентами на банковских счетах;

- сохранение стимулов для банков в виде трехмесячных депозитных сертификатов способствовало тому, что банки воздержались от снижения процентных ставок на гривневые депозиты для населения. Это привело к тому, что доходность вкладов в гривне была выше, чем уровень инфляции, и сделало вклады привлекательными для клиентов;

- доверие к банковской системе продолжает сохраняться на высоком уровне, что обусловлено стабильной работой банковского сектора, несмотря на военную агрессию РФ;

- увеличение денежной массы за 2023 год. Так, по данным НБУ, денежная масса за 2023 год (декабрь к декабрю) увеличилась на 0,6 трлн грн или 23% до 3,1 трлн грн, что также имело непосредственное влияние на увеличение депозитного портфеля.

Крупнейшие портфели средств физических лиц сформировали ПриватБанк, Ощадбанк, Универсал Банк (см. инфографику). Кроме того, более 20 млрд гривен средств физических лиц составляли на начало 2024 года портфели таких банков:

- Райффайзен Банк — 59,9 млрд грн;

- Сенс Банк — 47,8 млрд грн;

- ПУМБ — 47,5 млрд грн;

- Укрсиббанк — 41,9 млрд грн;

- Укрэксимбанк — 37,8 млрд грн;

- Укргазбанк — 33,6 млрд грн;

- ОТП Банк — 25,8 млрд грн.

В банках говорят, что росту депозитных портфелей способствовали довольно интересные ставки по гривневым вкладам. "Объемы гривневых средств физических лиц выросли на 20,5% за год, что стало возможным преимущественно за счет срочных вкладов, чему способствовали высокие процентные ставки. В новых гривневых депозитах в дальнейшем преобладают вложения сроком от трех до шести месяцев — с одной стороны, клиенты не хотят размещать средства на более долгий срок в условиях неопределенности, и с другой, банки предлагают повышенные процентные ставки на срок именно от 3-х месяцев, что позволяет значительно снизить объем норматива обязательного резервирования", — говорит Антон Громко.

Иван Свитек считает, что высокие ставки по депозитам формировались по большей части дизайном монетарной политики НБУ, и она же вывела трехмесячные вклады в гривне в топ потребительских симпатий за счет высокой ставки.

Однако на 2024 год ожидается снижение популярности срочных вкладов. "В марте регулятор начал пересматривать процентную политику, что повлияло на доходность вкладов в гривне. Поэтому, думаю, их популярность среди частных клиентов постепенно будет снижаться. Формально, ставки по гривневым вкладам остаются очень высокими и значительно опережают инфляцию. Но, во-первых, не нужно сбрасывать со счетов девальвационные ожидания, которые хоть и ослабли, остаются достаточно сильными. А во-вторых, на протяжении всего прошлого года среди физлиц росла популярность ОВГЗ, как прямого конкурента депозитам. По состоянию на конец марта, потолок ставок по депозитам составляет 15-16% годовых. Если НБУ продолжит снижать учетную ставку, доходность может еще снизиться", — говорит Свитек.

Антон Громко ожидает в 2024 году тенденцию возможного сокращения общего объема срочных депозитов средств физических лиц, чему будут способствовать альтернативные инструменты долгосрочного инвестирования, а именно ОВГЗ, которые предлагают несколько более высокую доходность чем депозиты на текущий момент.

Отметим, что за прошлый год, согласно данным Украинского индекса ставок по депозитам физических лиц (UIRD), ставка по трехмесячному вкладу в гривне подросла на 1,72 п.п. до 13,68% годовых, по полугодовому вкладу — на 1,81 п.п. до 14,52% годовых, а по вкладу на один год — на 0,89% до 14,32% годовых. По состоянию на 1 апреля данные индекса говорят о таких средних депозитных ставках в банках Украины:

- на 3 месяца — 14,19%;

- на 6 месяцев — 14,22%;

- на 12 месяцев — 14,13%.

"В 2024 году возможны колебания стоимости заимствований, однако, по нашему мнению, они не будут существенными, поскольку банку не нужны дорогие депозитные ресурсы", — отметил в комментарии Фокусу Сергей Наумов.

Автокредиты, "єОселя", кредитные карты. Как банки развивают розничное кредитование и какой прогноз

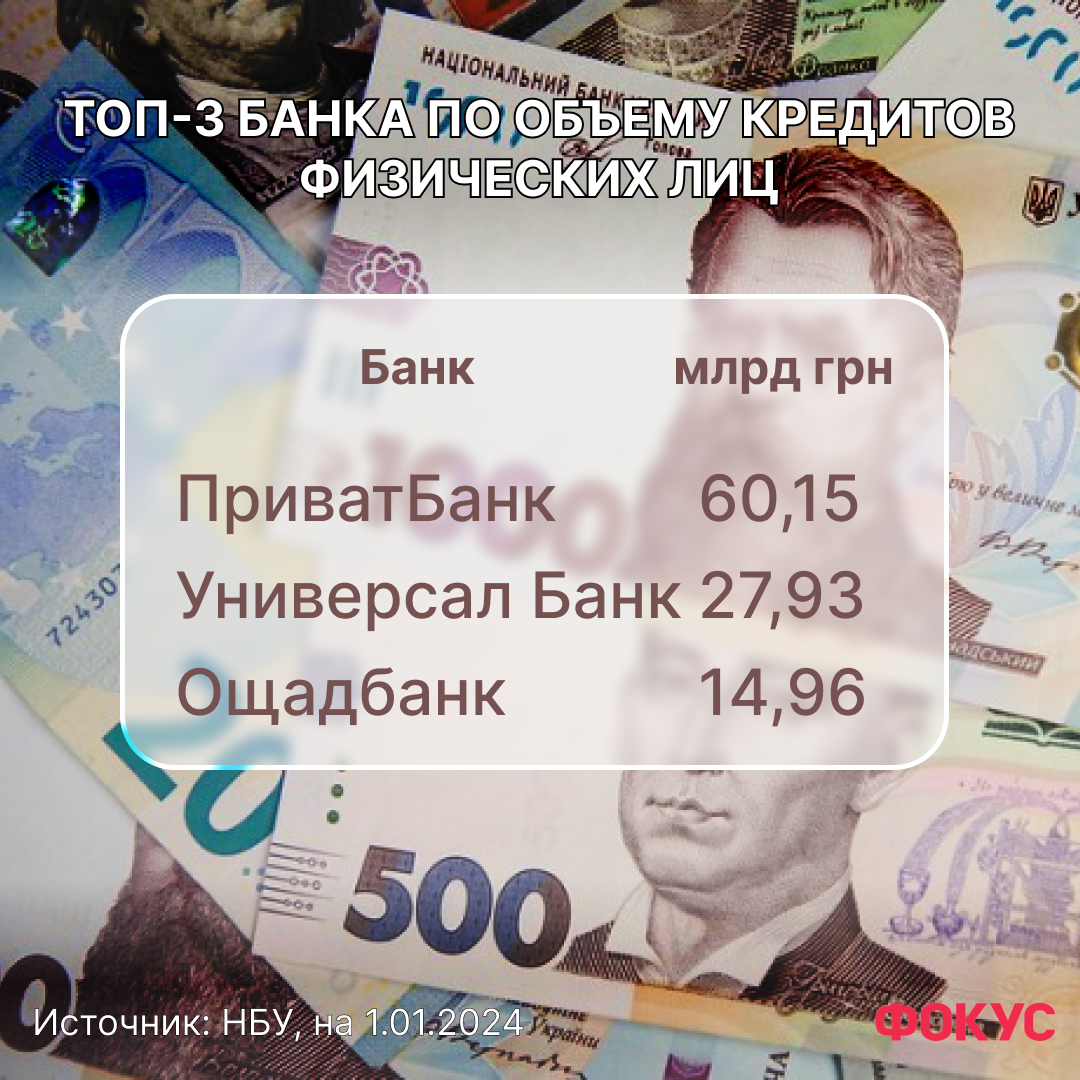

За 2023 год объем кредитов, предоставленных банками гражданам, вырос на 18,9% до 159,64 млрд гривен. В банках говорят: этому способствовали объемы карточного и кэш-кредитования, а также рост выдач ипотечных кредитов, прежде всего по государственной программе "єОселя", кроме того, ощущается определенное восстановление рынка автокредитов. "В Укргазбанке основным драйвером розничного кредитования в прошлом и этом году является государственная ипотечная программа "єОселя". В прошлом году ставки по кредитам физических лиц постепенно снижались. Поскольку почти весь портфель прошлого года — это кредиты по ипотечной программе "єОселя", ставки по ней стали: 3% для льготных категорий населения и 7% для других граждан Украины. Основным инструментом долгосрочного кредитования в 2024 году останется государственная программа ипотечного кредитования "єОселя"", — отмечает Владимир Пономарев.

В Ощадбанке тоже говорят о существенном росте объемов ипотечного кредитования. "В 2023 году ипотечный рынок небывало вырос, и главную роль в этом сыграла реализация и развитие государственной программы "єОселя". В современных условиях для многих украинцев ипотечное кредитование — это единственная возможность иметь свое собственное жилье. Программа дает такую возможность на выгодных условиях. Мы верим, что 2024 год откроет ипотечное кредитование для украинцев с новой, еще более доступной стороны, поэтому планируем увеличить объем выдач ипотек за счет активизации работы на первичном рынке, возможности кредитования покупки домов и таунхаусов и реализации наших ипотечных программ для граждан Украины, которые не подпадают под условия "єОсели", — отметил Сергей Наумов.

Иван Свитек отмечает, что в сегменте кредитования физических лиц — два ключевых драйвера: кэш-кредиты и кредитные карты, однако ставки остаются довольно большими из-за высоких рисков. "Что касается долгосрочного кредитования, то ситуация в розничном сегменте, в принципе, не такая плохая. Даже по кредитам наличными банки предлагают продукты со сроком до 3-5 лет. Ипотека, правда, полностью сконцентрирована на программе "єОселя", поскольку рыночные ставки слишком высоки для нее", — говорит Свитек.

Некоторые банки в прошлом году начали возвращаться к автокредитованию, предлагать не только совместные с автосалонами программы, но и кредиты на авто с пробегом. Возвращение к автокредитованию вполне понятно, ведь спрос на машины в прошлом году превзошел все ожидания, а всего за 2023 год в Украине зарегистрировали почти 61 тысяч новых легковых автомобилей (это на 60,6% больше, чем в 2022 году). Поэтому ожидается, что и в этом году не менее 15 банков на рынке будут предоставлять украинцам возможность приобрести автомобиль в кредит.

"В прошлом году на авто с пробегом появился повышенный спрос, этот рынок начал быстро развиваться, и мы видим в нем большой потенциал. При чем мы предоставляем средства не только на приобретение авто с пробегом, продаваемых в Украине, но и тех автомобилей, которые покупают за рубежом — чтобы доставить и пользоваться ими уже у нас. Максимальная сумма — 500 тыс. грн — полностью соответствует среднему запросу", — говорит Виталий Скоробогатый, начальник отдела развития автомобильного кредитования ОТП Банка.

Кроме долгосрочных кредитов, банки также традиционно предлагают гражданам беззалоговое кредитование — это кэш-кредиты и кредитные карты. Такие кредиты не дешевеют, и в течение 2024 года ставки по таким продуктам вряд ли существенно изменятся. "Относительно стоимости кредитования, то текущий уровень по потребительским кредитам соответствует довоенному уровню и составляет примерно 27-29%, при этом следует заметить, что существенно ужесточились требования к портрету заемщика, с учетом военных реалий, что сегодня является сдерживающим фактором более существенных темпов роста. В 2024 году ожидается сохранение тенденций в части продуктовой структуры кредитования (то есть, акцент и в дальнейшем будет на кэш и карточные кредиты, а также государственную программу "єОселя"), при этом ожидается значительный рост объемов кредитования вследствие удешевления ресурсов и популяризации государственных программ", — рассказал Антон Громко.

Бизнесу нужны деньги. Возвращается ли кредитование юридических лиц и ФОПов

Сложнее, чем в сегменте розничного кредитования, ситуация с кредитами для компаний. Всего за прошлый год портфель таких кредитов сократился на 4,3%.

"Основным вызовом для сектора была невозможность возобновления кредитования в полном объеме из-за высоких рисков, неопределенности и массированных воздушных атак, что ограничивало видение бизнеса и разрушало их планы по развитию даже в краткосрочной перспективе", — говорит Александр Печерицын.

Одной из проблем являются довольно высокие ставки, которые может позволить обслуживать далеко не каждый бизнес. Однако вскоре могут быть хорошие новости. По мнению Ивана Свитека, после снижения учетной ставки и пересмотра процентной политики НБУ уже в апреле 2024 года рыночные ставки в сегменте бизнес-кредитования могут снизиться до 17-18% годовых. "Если регулятор продолжит держать курс на смягчение монетарной политики, можно ожидать еще меньших кредитных ставок. Однако это все еще достаточно высокие уровни", — говорит он.

Антон Громко отмечает: постепенное снижение процентных ставок на рынке, с одной стороны, будет стимулировать банки к поиску альтернативных путей размещения средств и, с другой, безусловно будет способствовать росту спроса со стороны как крупных корпораций, так и малого и среднего бизнеса. И все же пока не стоит надеяться на большие объемы долгосрочных инвестиционных займов. Скорее, речь идет о кредитных линиях для пополнения оборотного капитала. Кроме того, банки будут тщательно изучать финансовые результаты и регион работы компании, ведь должны убедиться, что риски являются приемлемыми.

"Учитывая реалии войны, по нашему мнению, предпочтение будет предоставляться более краткосрочному финансированию, при этом в части отраслевой структуры приоритетными будут стратегически важные направления, такие как агробизнес, логистика, пищевая промышленность, военный сектор и тому подобное. В части продуктового наполнения, наиболее привлекательными останутся государственные программы, в частности "Доступные кредиты 5-7-9%", впрочем ожидается, что программа будет существенно модифицирована и станет более фокусной; кроме того, ожидается развитие кредитования за счет активизации программ в сотрудничестве с международными финансовыми организациями (EBRD, IFC, DFC и др.), которые традиционно будут направлены как на стимулирование развития МСП в целом, так и по отдельным направлениям (агро-, зеленые кредиты и т.д.)", — рассказывает Антон Громко.

Конечно, важно, чтобы банки продолжали кредитовать в рамках государственной программы "5-7-9%", но в самих банках отмечают, что хотя средства на кредитование есть, часто сами клиенты отказываются брать новые займы. "Наши выводы о причинах снижения активности клиентов в кредитовании совпадают с результатами исследования, которое проводит Нацбанк. Это неопределенность с продолжительностью и интенсивностью боевых действий, риски неритмичности поступлений и недостаточности объемов международной помощи, рост затрат на логистику и ее усложненность из-за блокирования границы, нехватка квалифицированных кадров, снижение спроса на товары кроме FMCG. Впрочем, в конце прошлого года мы заключили несколько крупных сделок инвестиционного кредитования, поэтому о стагнации рынка речь не идет", — рассказал Юрий Кацион, заместитель председателя правления Ощадбанка, ответственный за корпоративный бизнес.

Важно

В 2024 году госпрограмма "5-7-9%" может пережить важные изменения, в том числе и изменение стоимости займов. Это будет влиять на все кредитные программы украинских банков. "Значительное влияние на кредитование юридических лиц будут иметь потенциальные изменения в программу "Доступные кредиты 5-7-9%", которые, как ожидают участники рынка, значительно ограничат круг потенциальных участников этой программы. Уменьшение доли "Доступных кредитов 5-7-9%" в общих объемах финансирования юридических лиц повлечет рост конкуренции между банками за клиента, и, в частности, увеличит ценовую конкуренцию, и, как следствие, это будет способствовать снижению процентных ставок на финансирование юридических лиц при условии стабильной экономической ситуации в стране", — считает Ирина Груй, директор департамента развития бизнеса и международного партнерства АО "Кредобанк".

В банках прогнозируют развитие инвестиционного кредитования в течение 2024 года, ведь спрос на такие программы растет. "Спрос на финансирование бизнеса не спадает. Безусловное лидерство в дальнейшем держится за кредитами в текущую деятельность — овердрафтами и кредитными линиями на пополнение оборотных средств. Это примерно 70-80% всех заявок. Однако чем дальше, тем больше возвращается спрос на долгосрочное инвестиционное финансирование. Клиенты стремятся восстановить разрушенные основные средства, обновить технологические парки, оборудование для увеличения производства, для возможности выхода на новые рынки, в частности, на экспорт. Важным стимулирующим фактором активизации инвестиционного кредитования стало привлечение в Украину различных грантовых программ от международных доноров", — рассказывает Ирина Груй. По ее мнению, потребности бизнеса во время войны несколько трансформировались и часто связаны именно с преодолением последствий военных действий (разминирование полей, восстановление/ремонт помещений, замена уничтоженных основных средств и т.д.). Однако наибольшим спросом по-прежнему пользуются кредиты на пополнение оборотных средств.

Борьба за клиентов и за персонал. Какие риски и вызовы будут сопровождать банки Украины в 2024 году

В 2024 году банки будут пытаться преодолеть вызовы, которые несет война, то есть, военные риски будут главным фактором влияния и на банки, и на их клиентов. Эти риски могут реализовываться и в виде убытков от попадания ракет или дронов по отделениям, и в виде уничтожения площадей предприятий, которые были переданы банкам в залог по кредиту. "Риском для стабильности банковской системы может стать продолжение боевых действий в долгосрочной перспективе, масштабные критические для инфраструктуры обстрелы, а также существенное уменьшение финансовой поддержки от международных партнеров (США, ЕС). Среди последствий — рост доли неработающих кредитов, в частности, из-за осложненной логистики водными и сухопутными путями", — считает Сергей Наумов.

Риском для банков является и возможное ухудшение кредитных портфелей из-за роста доли проблемных кредитов, хотя на этом этапе сектор и смог справиться с этим вызовом, который был достаточно угрожающим сразу после вторжения в 2022 году. "Сейчас банки уже прошли период неопределенности и адаптировались к текущей ситуации. Из-за значительного формирования резервов кредитный риск уже абсорбирован. Банковская система своевременно и адекватно отреагировала на увеличение кредитного риска, что отразилось в формировании резервов и отрицательном финансовом результате у большинства банков по итогам первого года войны. Объем резервов является достаточным, важность этого риска для каждого банка зависит от его риск-аппетита", — отмечает Владимир Пономарев.

Кроме того, эксперты говорят о снижении уровня доходности банков в течение 2024 года, хотя это и не должно повлиять на эффективность работы сектора.

"Доходность банковского сектора хоть и немного снизится, будет оставаться достаточно высокой. Прежде всего, это будет связано с достаточно осторожной политикой Нацбанка по дальнейшему смягчению монетарной политики, что будет поддерживать процентные доходы на высоком уровне. С другой стороны, мы не ожидаем роста отчислений в резервы в условиях неухудшения рисков безопасности. Ожидаемое нами продолжение восстановления экономики будет стимулировать спрос на кредитование, однако ключевыми здесь будут наличие специальных льготных программ (и от государства, и от международных финансовых институтов), а также возможность страхования военных рисков", — отметил Александр Печерицын.

Иван Свитек уверен, что в 2024 году на рынке значительно усилится конкуренция как за вкладчика, так и за заемщика во всех сегментах. "Это хорошая новость для потребителей банковских услуг, но это приведет к снижению финансовых результатов финучреждений. Банки продолжат прилагать усилия для активизации кредитования, вероятно, следует ожидать дальнейшего роста риск-аппетита. Однако до существенного снижения рисков безопасности никаких прорывов ждать не придется", — говорит эксперт.

Кроме вышеназванного, в банках говорят также о других рисках для сектора. В частности, риск непрерывности деятельности — необходимость обеспечения устойчивости к кибератакам, функционирование операционных процессов в условиях блэкаута вследствие уничтожения энергетической инфраструктуры, реализация мер по усилению безопасности персонала и тому подобное. А еще — о риске потери персонала. "На банковском рынке (и не только) крайне сильно ощущается дефицит квалифицированных кадров на фоне негативной демографии. Указанное обусловлено как миграцией довольно значительной части населения за границу, так и проведением мобилизационных мероприятий", — отметил Антон Громко.

Но в целом опрошенные Фокусом эксперты довольно оптимистичны, и, несмотря на третий год полномасштабной войны, они говорят об ожиданиях продолжения кредитования юридических и физических лиц, о постепенном снижении кредитных ставок, об адаптации банков и клиентов к военным реалиям и о достаточно высоком уровне ликвидности банковского сектора.

"Во времена военно-геополитической неопределенности не стоит надеяться на существенное развитие "прорывных" банковских продуктов, поскольку сейчас главная задача каждого банка — пройти этот шторм с сохраненной платежеспособностью и лояльностью вкладчиков", — резюмировал Сергей Наумов.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}