Банки в Україні розпочали третій рік війни з російською агресією, сповнені надій. Хорошою новиною є поступове зменшення частки непрацюючих кредитів та зростання кредитної активності: за даними НБУ, частка непрацюючих кредитів (NPL) у банківському секторі на 1 березня 2024 року становила 36,6%, що на 0,2 п.п. нижче показника станом на 1 лютого. Загальний обсяг непрацюючих кредитів за лютий скоротився на 788 млн грн, а обсяг наданих банками кредитів зріс на 2,8 млрд грн. Якщо порівнювати з 2022 роком, то ситуація з непрацюючими кредитами суттєво покращується: на січень 2022 року NPL складали 30,02%, а на початок січня 2023 року — вже 38,12%. Звісно, сектор все ще знаходиться під впливом загальної економічної ситуації воєнного часу, але зараз банки виглядають доволі стійкими та здатними планувати розвиток продуктових лінійок як для великих компаній, так і малих підприємств і громадян України. Фокус дослідив, як змінились банки за останній рік, з якими викликами їм довелось зіткнутися, як вони розвивали кредитування і чому найбільше зростання показали портфелі коштів фізичних осіб. Також ми склали рейтинг, під час роботи над яким вивчили показники великих роздрібних банків та дослідили надійність фінансових установ і готовність до подолання ризиків.

Методика рейтингу надійності роздрібних банків України видання ФОКУС

У березні 2024 року Фокус провів дослідження стану банківського сектору, приділивши особливу увагу роздрібним банкам. У рейтингу надійності беруть участь лише банки з чистими активами понад 10 млрд грн (на 01.01.2024) та портфелем коштів фізосіб на початок січня 2024 року не менше 2 млрд грн.

У підсумку у рейтингу Фокусу — 25 великих роздрібних українських банків. Підрахунок підсумкового балу відбувся на основі п'яти показників із ваговими коефіцієнтами, а дані для показників ми взяли зі звітності банків на сайті НБУ ("Згруповані балансові залишки" на 01.01.2024). У підсумковій таблиці ми показали ключові показники роботи банків за 2023 рік.

Для проведення дослідження ми використали п'ять ключових показників, а саме:

- частка власного капіталу в залучених коштах;

- коефіцієнт мультиплікатора капіталу;

- частка власного капіталу в активах;

- частка депозитів у сумарних зобов'язаннях;

- рівень репутації акціонерів банку.

Після проведення підрахунку зазначених параметрів, для кожного банку топ 25 за кожним показником було присвоєно певний бал (від 40 до 100). Далі за кожним учасником рейтингу йшов підрахунок балів на основі п'яти вагових коефіцієнтів. Підсумковий бал по кожному банку ми для зручності помножили на десять.

Коефіцієнт 0,1 має показник частки власного капіталу в залучених коштах. Варто зазначити, що цей показник характеризує залежність банку від залучених коштів. Коефіцієнт 0,2 у показника "коефіцієнт мультиплікатора капіталу", який відображає ступінь покриття активів власним капіталом банку. Чим вищий показник, тим вищі ризики для банку та його клієнтів. Коефіцієнт 0,2 ми надали також показнику "частка власного капіталу в активах". Цей важливий показник відображає здатність банку своєчасно розраховуватися за своїми зобов'язаннями. Коефіцієнт 0,2 має показник "частка депозитів у сумарних зобов'язаннях", що показує рівень довіри вкладників до репутації банку. Найвищий ваговий коефіцієнт 0,3 — у показника "рівень репутації акціонерів". Ми впевнені, що сьогодні дотримуватися всіх рекомендацій НБУ щодо виконання нормативів і капіталу можуть власники в особі держави, іноземні фінансові групи та великі вітчизняні холдинги. Тоді як невеликі банки з декількома власниками-фізособами частіше схильні до ризиків несвоєчасної капіталізації, від чого безпосередньо залежить надійність банку.

Фокус наголошує, що цей рейтинг не є рекомендацією користуватися послугами певних банків, а лише відображає певні особливості та характеристики діяльності 25-ти українських банків станом на початок 2024 року. Наразі, відповідно до нашого аналізу банківського сектору, банки в Україні мають достатньо високий рівень надійності, сектор працює з високими прибутками, Нацбанк своєчасно реагує на будь-які порушення з боку банків.

Детально про стан банківського сектору, перспективи кредитування та чому за минулий рік суттєво виросли портфелі депозитів у банках — далі в нашому огляді.

Банки воєнного часу. З якими викликами зіштовхнулись банки і чи допоміг їм Нацбанк

Минулий рік для фінансового сектору виявився набагато простішим, ніж перший воєнний 2022 рік, проте викликів все одно було багато. Серед них — складнощі, пов’язані з відновленням кредитування, кібератаки, блекаути і робота з проблемною заборгованістю клієнтів.

"Основним викликом для сектору була неможливість відновлення кредитування в повному обсязі через високі ризики, невизначеність і масовані повітряні атаки, що обмежувало бачення бізнесу і руйнувало їхні плани щодо розвитку навіть у короткостроковій перспективі. З іншого боку, високі безпекові ризики обмежували приватне споживання і перешкоджали активному поверненню наших співгромадян, що також обмежувало активніший розвиток кредитування у приватному сегменті", — каже Олександр Печерицин, директор департаменту аналітичних досліджень Райффайзен Банку.

Іван Світек, голова правління Юнекс Банку, теж вказує на проблеми у кредитуванні та посилення конкуренції банків за платоспроможних клієнтів. "При цьому банки почали нарощувати ризик-апетит, переглядати підходи до оцінки позичальників. Це непростий процес, враховуючи обставини, що склалися, і обмежену релевантність "довоєнних" підходів. Ще один важливий виклик, який часто залишають поза увагою, — посилення різноманітних кіберзагроз. Як DDoS, так і прямих хакерських атак. Лише гучних кейсів у банківському секторі за минулий рік можна згадати з десяток. Але насправді їх набагато більше", — розповів Іван Світек у коментарі Фокусу.

Так чи інакше, усі виклики для сектору були спровоковані агресією РФ. Антон Громко, заступник голови правління начальник департаменту фінансів Укрсиббанку, зауважує: головними викликами для банківського сектору у 2023 році стало подолання шокових наслідків воєнної агресії, адаптація банками бізнес-моделей до нової реальності, необхідність інтенсивної роботи з проблемною заборгованістю, забезпечення безперервності діяльності, безпека персоналу, функціонування в умовах посилених регуляторних обмежень та високих ставок.

Дуже важливо, що у складні часи Національний банк України, як регулятор сектору, ухвалював своєчасні та надважливі рішення, аби банки могли повернутися із кризового стресового режиму до звичайного, як вони працювали до вторгнення. "Зокрема, із середини року Нацбанк почав активне пом’якшення своєї монетарної політики для стимулювання економічного зростання, що призвело до значного зниження облікової ставки і навіть дворазової зміни самого режиму встановлення ставок на ринку (спочатку режим асиметричних ставок, пізніше — режим нижньої межі). На валютному ринку найбільшим зрушенням був перехід у жовтні до політики керованої гнучкості, що дозволило курсу більше коливатися під впливом балансу попиту і пропозиції, проте лишаючись під пильним контролем регулятора", — зауважив Олександр Печерицин. Важливим кроком із боку регулятора стала і перевірка банків для виявлення поточних проблем із капіталом. "Проведена НБУ діагностика була першою від початку військового вторгнення та орієнтувалась на оцінку можливостей підтримання банками стабільної роботи при затяжному військовому конфлікті без суттєвих макроекономічних стресів", — зауважив Володимир Пономарьов, заступник голови правління Укргазбанку.

Експерти зазначають й інші важливі рішення НБУ. "У межах реалізації монетарної політики протягом 2023 року НБУ в декілька етапів суттєво підвищив нормативи обов'язкового резервування за клієнтськими коштами, що дозволило абсорбувати додатково накопичену ліквідність, забезпечило зростання відсоткових ставок за строковими коштами, тим самим краще захищаючи гривневі заощадження домогосподарств від розмивання інфляцією. Водночас НБУ дозволив банкам покривати частину обов'язкових резервів за рахунок бенчмарк-ОВДП (до 50% від загального обсягу), що позитивно вплинуло на рівень дохідності", — розповів Антон Громко.

Заробили багато. Яким став прибуток системи за підсумками 2023 року та які банки отримали збитки

У 2023 році банки України отримали 86,5 млрд грн чистого прибутку. Це майже вчетверо вище, ніж показник за 2022 рік та на 12% вище за результати 2021 року. "Головним чинником значної різниці прибутковості, якщо порівняти з попереднім роком, були значно менші відрахування в резерви під збитки від активних операцій, які за рік скоротилися на 86%. Загалом із початку повномасштабного вторгнення банки сформували резерви в розмірі 133 млрд грн, з яких у 2023 році — лише 17 млрд грн", — повідомили в НБУ.

Голова правління Ощадбанку Сергій Наумов вважає, що на рекордний для банківської системи фінансовий результат 2023 року вплинуло декілька факторів. Зокрема, завдяки виваженій грошово-монетарній та курсовій політиці НБУ банки отримали можливість компенсувати тиск ризиків повномасштабної війни на формування прибуткової структури активів. Зростання дохідності державних цінних паперів та інструментів стерилізації ліквідності Нацбанку сприяло істотному збільшенню дохідності та якості активів. "При цьому збільшення на 0,5 трлн грн обсягів коштів клієнтів (насамперед у національній валюті на 0,4 трлн грн) дало змогу наростити й обсяги відповідних інвестицій. Залишки коштів клієнтів росли в банках усіх груп, а загалом частка депозитів бізнесу в 2023 році в загальній структурі зобов’язань банків перевищила частку коштів фізичних осіб. Стабільна курсова політика дозволила зберегти маржинальність валютообмінних операцій із торговим результатом системи на рівні майже 29 млрд грн (порівняно з довоєнним періодом це +18 млрд грн), а відновлення бізнес-активності клієнтів та їх акліматизація до реалій та наслідків вторгнення забезпечує стабільний рівень комісійних доходів", — зазначив Сергій Наумов.

Важливим чинником для отримання прибутків стало і зменшення обсягів відрахувань у резерви. "Якщо порівнювати безпосередньо з результатом минулого року, то ключовим фактором зростання прибутковості системи став менший обсяг відрахувань в резерви під збитки від активних операцій. Банки сформували основні резерви під очікувані збитки від погіршення якості кредитних портфелей в 2022 році, доформування резервів в 2023 році продовжувалось, але вже значно нижчими темпами", — зазначає Антон Громко.

Збитковими за підсумками минулого року були 7 банків, а загальна сума збитків склала 245,3 млн грн. Тим часом, найприбутковішими були державні банки (див. інфографіку), а загальний прибуток ПриватБанку, Сенс Банку, Ощадбанку, Укрексімбанку та Укргазбанку в 2023 році склав 54,7 млрд грн або 63,2% загального прибутку усіх банків. Окрім держбанків, високий прибуток за 2023 рік отримали:

- Райффайзен Банк — 4,78 млрд грн;

- Укрсиббанк — 4,34 млрд грн;

- ПУМБ — 4,34 млрд грн;

- ОТП Банк — 3,71 млрд грн;

- Сітібанк — 3,58 млрд грн;.

- Креді Агріколь Банк — 2,79 млрд грн;

- Універсал Банк — 1,87 млрд грн;

- Кредобанк — 1,21 млрд грн.

"Основним джерелом прибутковості банків у 2023 році був значний процентний дохід, отриманий насамперед завдяки вкладенням в державні цінні папери (ОВДП) та депозитні сертифікати НБУ", — зазначив у коментарі Фокусу Володимир Пономарьов. І додав: вкладення в державні цінні папери насамперед спрямовані на підтримку держави для забезпечення видатків, направлених на фінансування обороноздатності України.

Більше депозитів. Скільки коштів населення тримає на рахунках в українських банках

Другий воєнний рік приніс банкам серйозне зростання портфелів коштів фізичних осіб — станом на 1 січня 2024 року на рахунках банків перебувало понад 1,08 трлн гривень. Це на 16,2% більше, ніж на початку січня 2023 року.

Володимир Пономарьов каже, що на зростання обсягу вкладень коштів населення та на зацікавленість в депозитах вплинуло декілька факторів, а саме:

- збільшення номінальної та реальної заробітної плати. Так, за розрахунками НБУ, за підсумками 3-го кварталу номінальна заробітна плата (рік до року) зросла на 22,7%, реальна заробітна плата зросла на 12,6%, відповідно, частина цих коштів була акумульована клієнтами на банківських рахунках;

- збереження стимулів для банків у вигляді тримісячних депозитних сертифікатів сприяло тому, що банки утрималися від зниження відсоткових ставок на гривневі депозити для населення. Це призвело до того, що дохідність вкладів у гривні була вищою, ніж рівень інфляції, і зробило вклади привабливими для клієнтів;

- довіра до банківської системи продовжує зберігатися на високому рівні, що обумовлено стабільною роботою банківського сектору попри військову агресію РФ;

- збільшення грошової маси за 2023 рік. Так, за даними НБУ, грошова маса за 2023 рік (грудень до грудня) збільшилась на 0,6 трлн грн або 23% до 3,1 трлн грн, що також мало безпосередній вплив на збільшення депозитного портфеля.

Найбільші портфелі коштів фізичних осіб сформували ПриватБанк, Ощадбанк, Універсал Банк (див. інфографіку). Крім того, понад 20 млрд гривень коштів фізичних осіб становили на початок 2024 року портфелі таких банків:

- Райффайзен Банк — 59,9 млрд грн;

- Сенс Банк — 47,8 млрд грн;

- ПУМБ — 47,5 млрд грн;

- Укрсиббанк — 41,9 млрд грн;

- Укрексімбанк — 37,8 млрд грн;

- Укргазбанк — 33,6 млрд грн;

- ОТП Банк — 25,8 млрд грн.

У банках кажуть, що зростанню депозитних портфелів сприяли доволі цікаві ставки за гривневими вкладами. "Обсяги гривневих коштів фізичних осіб зросли на 20,5% за рік, що стало можливим переважно за рахунок строкових вкладів, чому сприяли високі процентні ставки. У нових гривневих депозитах надалі переважають вкладення строком від трьох до шести місяців — з одного боку, клієнти не мають бажання вкладати кошти на більш довгий строк в умовах невизначеності, та з іншого, банки пропонують підвищені процентні ставки на строк саме від 3-х місяців, що дозволяє значно знизити обсяг нормативу обов’язкового резервування", — каже Антон Громко.

Іван Світек вважає, що високі ставки за депозитами формувалися здебільшого дизайном монетарної політики НБУ, і вона ж вивела тримісячні вклади у гривні в топ споживчих симпатій за рахунок високої ставки.

Проте на 2024 рік очікується зниження популярності строкових вкладів. "У березні регулятор почав переглядати відсоткову політику, що вплинуло на прибутковість вкладів у гривні. Тому, гадаю, їх популярність серед приватних клієнтів поступово знижуватиметься. Формально, ставки за гривневими вкладами залишаються дуже високими та значно випереджають інфляцію. Але, по-перше, не потрібно скидати з рахунків девальваційні очікування, які хоч і послабшали, залишаються досить сильними. А по-друге, протягом усього минулого року серед фізосіб зростала популярність ОВДП як прямого конкурента депозитам. Станом на кінець березня, стеля ставок за депозитами становить 15-16% річних. Якщо НБУ продовжить знижувати облікову ставку, дохідність може ще знизитися", — каже Світек.

Антон Громко очікує у 2024 році тенденцію щодо можливого скорочення загального обсягу строкових депозитів коштів фізичних осіб, чому сприятимуть альтернативні інструменти довгострокового інвестування, а саме ОВДП, які пропонують дещо вищу дохідність ніж депозити на поточний момент.

Зазначимо, що за минулий рік, відповідно до даних Українського індексу ставок за депозитами фізичних осіб (UIRD), ставка за тримісячним вкладом в гривні підросла на 1,72 п.п. до 13,68% річних, за піврічним вкладом — на 1,81 п.п. до 14,52% річних, а за вкладом на один рік — на 0,89% до 14,32% річних. Станом на 1 квітня дані індексу кажуть про такі середні депозитні ставки в банках Україні:

- на 3 місяці — 14,19%;

- на 6 місяців — 14,22%;

- на 12 місяців — 14,13%.

"У 2024 році можливі коливання вартості запозичень, проте, на нашу думку, вони не будуть суттєвими, оскільки банку не потрібні дорогі депозитні ресурси", — зазначив у коментарі Фокусу Сергій Наумов.

Автокредити, "єОселя", кредитні картки. Як банки розвивають роздрібне кредитування і який прогноз

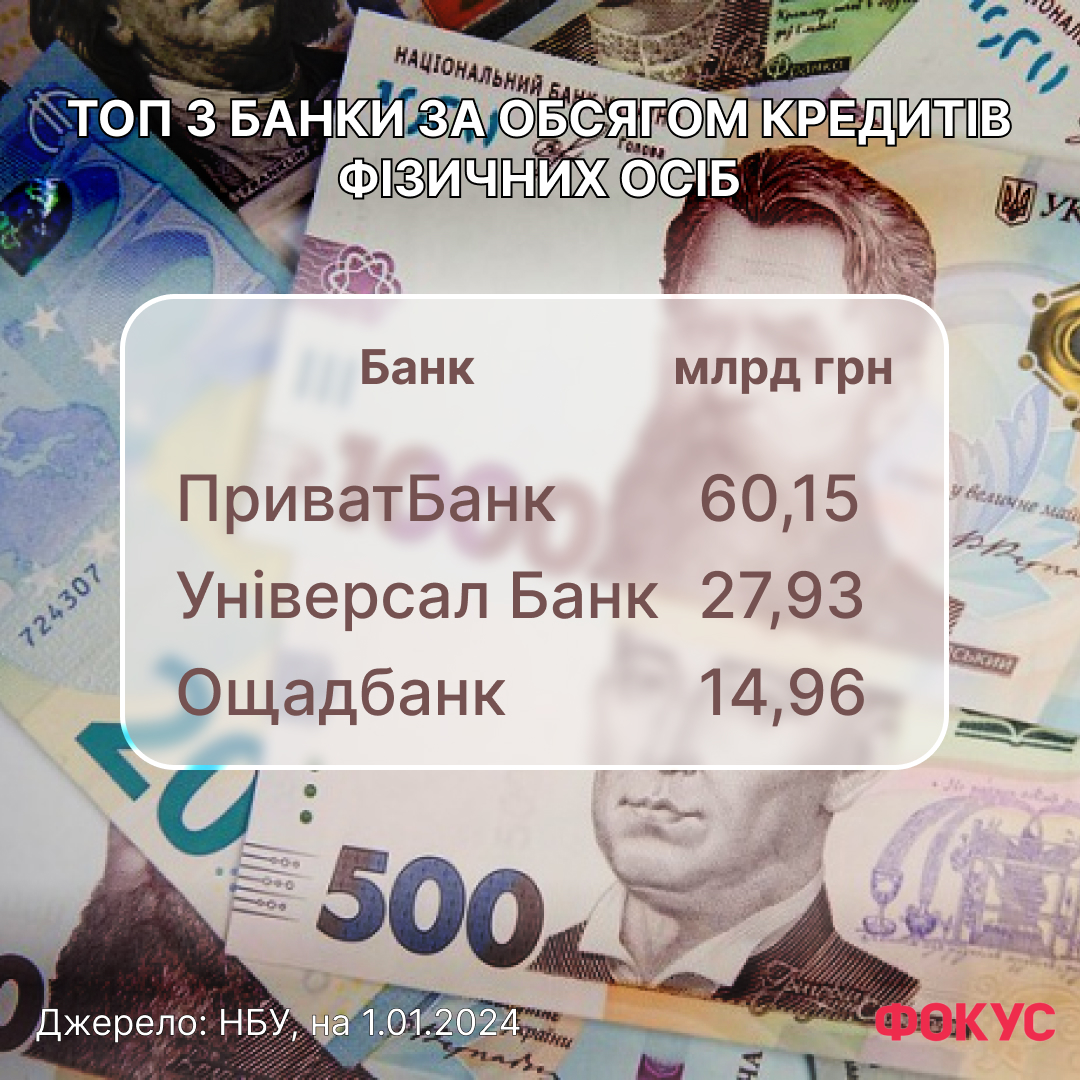

За 2023 рік обсяг кредитів, наданих банками громадянам, зріс на 18,9% до 159,64 млрд гривень. У банках кажуть: цьому сприяли обсяги карткового та кеш-кредитування, а також зростання видач іпотечних кредитів, насамперед за державною програмою "єОселя", крім того, відчувається певне відновлення ринку автокредитів. "В Укргазбанку основним драйвером роздрібного кредитування в минулому та цьому році є державна іпотечна програма "єОселя". Минулого року ставки за кредитами фізичних осіб поступово знижувались. Оскільки майже весь портфель минулого року — це кредити за іпотечною програмою "єОселя", ставки по ній сталі: 3% для пільгових категорій населення та 7% для інших громадян України. Основним інструментом довгострокового кредитування у 2024 році залишиться державна програма іпотечного кредитування "єОселя"", — зазначає Володимир Пономарьов.

В Ощадбанку теж кажуть про суттєве зростання обсягів іпотечного кредитування. "У 2023 році іпотечний ринок небувало зріс, і головну роль у цьому зіграла реалізація та розвиток державної програми "єОселя". В сучасних умовах для багатьох українців іпотечне кредитування — це єдина можливість мати своє власне житло. Програма дає таку можливість на вигідних умовах. Ми віримо, що 2024 рік відкриє іпотечне кредитування для українців з нового, ще більш доступного боку, тому плануємо збільшити обсяг видач іпотек за рахунок активізації роботи на первинному ринку, можливості кредитування купівлі будинків та таунхаусів та реалізації наших іпотечних програм для громадян України, які не підпадають під умови "єОселі"", — зауважив Сергій Наумов.

Іван Світек зазначає, що в сегменті кредитування фізичних осіб — два ключові драйвери: кеш-кредити та кредитні картки, однак ставки залишаються доволі великими через високі ризики. "Щодо довгострокового кредитування, то ситуація в роздрібному сегменті в принципі не така погана. Навіть за кредитами готівкою банки пропонують продукти з терміном до 3-5 років. Іпотека, щоправда, повністю сконцентрована на програмі "єОселя", оскільки ринкові ставки надто високі для неї", — каже Світек.

Деякі банки в минулому році почали повертатись до автокредитування, пропонувати не лише спільні з автосалонами програми, але й кредити на авто з пробігом. Повернення до автокредитування цілком зрозуміле, адже попит на машини минулого року перевершив усі очікування, а загалом за 2023 рік в Україні зареєстрували майже 61 тисяч нових легкових автомобілів (це на 60,6% більше, ніж у 2022 році). Тож, очікується, що й цього року не менше 15 банків на ринку будуть надавати українцям можливість придбати автомобіль у кредит.

"Минулого року на авто з пробігом з’явився підвищений попит, цей ринок почав швидко розвиватися, і ми бачимо в ньому великий потенціал. При чому ми надаємо кошти не тільки на придбання авто з пробігом, що продаються в Україні, а й тих автомобілів, які купують за кордоном — щоб доставити і користуватися ними вже у нас. Максимальна сума — 500 тис. грн — повністю відповідає середньому запиту", — каже Віталій Скоробогатий, начальник відділу розвитку автомобільного кредитування ОТП Банку.

Окрім довгострокових кредитів, банки також традиційно пропонують громадянам беззаставне кредитування — це кеш-кредити і кредитні картки. Такі кредити не дешевшають, і впродовж 2024 року ставки за такими продуктами навряд чи суттєво зміняться. "Щодо вартості кредитування, то поточний рівень за споживчими кредитами відповідає довоєнному рівню і складає приблизно 27-29%, при цьому слід зауважити, що суттєво посилилися вимоги до портрету позичальника, з врахуванням воєнних реалій, що на сьогодні є стримувальним фактором більш суттєвих темпів зростання. У 2024 році очікується збереження тенденцій у частині продуктової структури кредитування (тобто, акцент і надалі буде на кеш та карткові кредити, а також державну програму "єОселя"), при цьому очікується значне зростання обсягів кредитування внаслідок здешевлення ресурсів та популяризації державних програм", — розповів Антон Громко.

Бізнесу потрібні гроші. Чи повертається кредитування юридичних осіб та ФОПів

Складніша, ніж у сегменті роздрібного кредитування, ситуація із кредитами для компаній. Усього за минулий рік портфель таких кредитів скоротився на 4,3%.

"Основним викликом для сектору була неможливість відновлення кредитування в повному обсязі через високі ризики, невизначеність і масовані повітряні атаки, що обмежувало бачення бізнесу і руйнувало їхні плани щодо розвитку навіть у короткостроковій перспективі", — каже Олександр Печерицин.

Однією з проблем є доволі високі ставки, які може дозволити обслуговувати далеко не кожен бізнес. Проте невдовзі можуть бути гарні новини. На думку Івана Світека, після зниження облікової ставки та перегляду процентної політики НБУ вже в квітні 2024 року ринкові ставки у сегменті бізнес-кредитування можуть знизитися до 17-18% річних. "Якщо регулятор продовжить триматися курсу на пом'якшення монетарної політики, можна очікувати на ще менші кредитні ставки. Проте це все ще досить високі рівні", — каже він.

Антон Громко зазначає: поступове зниження процентних ставок на ринку, з одного боку, стимулюватиме банки до пошуку альтернативних шляхів розміщення коштів та, з іншого, безумовно сприятиме зростанню попиту зі сторони як великих корпорацій, так і малого та середнього бізнесу. І все ж поки що годі сподіватися на великі обсяги довгострокових інвестиційних позик. Скоріше, йдеться про кредитні лінії для поповнення обігового капіталу. Крім того, банки ретельно вивчатимуть фінансові результати та регіон роботи компанії, адже мають впевнитися, що ризики є прийнятними.

"Враховуючи реалії війни, на нашу думку, перевага буде надаватися більш короткостроковому фінансуванню, при цьому в частині галузевої структури, пріоритетними будуть стратегічно важливі напрямки, такі як агробізнес, логістика, харчова промисловість, військовий сектор тощо. В частині продуктового наповнення, найбільш привабливими залишаться державні програми, зокрема "Доступні кредити 5-7-9%", втім очікується що програма буде суттєво модифікована і стане більше фокусною; окрім того, очікується розвиток кредитування за рахунок активізації програм у співпраці з міжнародними фінансовими організаціями (EBRD, IFC, DFC та ін.), які традиційно будуть спрямовані як на стимулювання розвитку МСП в цілому, так і за окремими напрямками (агро-, зелені кредити тощо)", — розповідає Антон Громко.

Звісно, важливо, щоб банки продовжували кредитувати в межах державної програми "5-7-9%", але у самих банках зазначають, що хоча кошти на кредитування є, часто самі клієнти відмовляються брати нові позики. "Наші висновки щодо причин зниження активності клієнтів у кредитуванні збігаються з результатами дослідження, що проводить Нацбанк. Це невизначеність з тривалістю та інтенсивністю бойових дій, ризики неритмічності надходжень і недостатності обсягів міжнародної допомоги, зростання витрат на логістику та її ускладненість через блокування кордону, брак кваліфікованих кадрів, зниження попиту на товари крім FMCG. Втім наприкінці минулого року ми уклали декілька великих угод інвестиційного кредитування, тож про стагнацію ринку не йдеться", — розповів Юрій Каціон, заступник голови правління Ощадбанку, відповідальний за корпоративний бізнес.

Важливо

У 2024 році держпрограма "5-7-9%" може пережити важливі зміни, зокрема й зміну вартості позик. Це впливатиме на усі кредитні програми українських банків. "Значний вплив на кредитування юридичних осіб матимуть потенційні зміни в програму "Доступні кредити 5-7-9%", які, як очікують учасники ринку, значно обмежать коло потенційних учасників цієї програми. Зменшення частки "Доступних кредитів 5-7-9%" в загальних обсягах фінансування юридичних осіб спричинить зростання конкуренції між банками за клієнта, та зокрема збільшить цінову конкуренцію, і, як наслідок, це сприятиме зниженню відсоткових ставок на фінансування юридичних осіб за умови стабільної економічної ситуації в країні", — вважає Ірина Груй, директорка департаменту розвитку бізнесу та міжнародного партнерства АТ "Кредобанк".

У банках прогнозують розвиток інвестиційного кредитування протягом 2024 року, адже попит на такі програми зростає. "Попит на фінансування бізнесу не спадає. Безумовне лідерство надалі тримається за кредитами в поточну діяльність — овердрафтами та кредитними лініями на поповнення обігових коштів. Це приблизно 70-80% усіх заявок. Проте чим далі, тим більше повертається попит на довгострокове інвестиційне фінансування. Клієнти прагнуть відновити зруйновані основні засоби, оновити технологічні парки, обладнання для збільшення виробництва, для можливості виходу на нові ринку, зокрема на експорт. Важливим стимулювальним фактором активізації інвестиційного кредитування стало залучення до України різних грантових програм від міжнародних донорів", — розповідає Ірина Груй. На її думку, потреби бізнесу в час війни дещо трансформувались і часто пов’язані саме з подоланням наслідків воєнних дій (розмінування полів, відбудова/ремонт приміщень, заміна знищених основних засобів тощо). Проте найбільшим попитом надалі користуються кредити на поповнення обігових коштів.

Боротьба за клієнтів і за персонал. Які ризики і виклики супроводжуватимуть банки України в 2024 році

У 2024 році банки будуть намагатися подолати виклики, які несе війна, тобто, воєнні ризики будуть головним чинником впливу і на банки, і на їх клієнтів. Ці ризики можуть реалізовуватись і у вигляді збитків від влучання ракет чи дронів по відділеннях, і у вигляді знищення площ підприємств, що були передані банкам у заставу за кредитом. "Ризиком для стабільності банківської системи може стати продовження бойових дій в довгостроковій перспективі, масштабні критичні для інфраструктури обстріли, а також суттєве зменшення фінансової підтримки від міжнародних партнерів (США, ЄС). Серед наслідків — зростання частки непрацюючих кредитів, зокрема через ускладнену логістику водними та сухопутними шляхами", — вважає Сергій Наумов.

Ризиком для банків є і можливе погіршення кредитних портфелів через зростання частки проблемних кредитів, хоча на цьому етапі сектор і зміг справитися з цим викликом, який був досить загрозливим одразу після вторгнення в 2022 році. "Наразі банки вже пройшли період невизначеності та адаптувались до поточної ситуації. Через значні формування резервів кредитний ризик уже абсорбований. Банківська система своєчасно й адекватно відреагувала на збільшення кредитного ризику, що позначилось у формуванні резервів і від’ємному фінансовому результаті в більшості банків за підсумками першого року війни. Обсяг резервів є достатнім, важливість цього ризику для кожного банку залежить від його ризик-апетиту", — зазначає Володимир Пономарьов.

Крім того, експерти кажуть про зниження рівня прибутковості банків упродовж 2024 року, хоча це і не має вплинути на ефективність роботи сектору.

"Прибутковість банківського сектору хоч і трошки знизиться, лишатиметься достатньо високою. Перш за все, це буде пов’язано з досить обережною політикою Нацбанку щодо подальшого пом’якшення монетарної політики, що підтримуватиме процентні доходи на високому рівні. З іншого боку, ми не очікуємо зростання відрахувань в резерви за умов непогіршення безпекових ризиків. Очікуване нами продовження відновлення економіки стимулюватиме попит на кредитування, проте, ключовими тут будуть наявність спеціальних пільгових програм (і від держави, і від міжнародних фінансових інституцій), а також можливість страхування військових ризиків", — зауважив Олександр Печерицин.

Іван Світек впевнений, що в 2024 році на ринку значно посилиться конкуренція як за вкладника, так і за позичальника в усіх сегментах. "Це хороша новина для споживачів банківських послуг, але це призведе до зниження фінансових результатів фінустанов. Банки продовжать докладати зусиль для активізації кредитування, ймовірно, слід чекати на подальше зростання ризик-апетиту. Однак до суттєвого зниження безпекових ризиків жодних проривів чекати не доведеться", — каже експерт.

Окрім вищеназваного, у банках кажуть також про інші ризики для сектору. Зокрема, ризик безперервності діяльності — необхідність забезпечення стійкості до кібератак, функціонування операційних процесів в умовах блекауту внаслідок знищення енергетичної інфраструктури, реалізація заходів щодо посилення безпеки персоналу тощо. А ще — про ризик втрати персоналу. "На банківському ринку (і не тільки) вкрай сильно відчувається дефіцит кваліфікованих кадрів на фоні негативної демографії. Зазначене обумовлено як міграцією досить значної частки населення за кордон, так і проведенням мобілізаційних заходів", — зауважив Антон Громко.

Але загалом опитані Фокусом експерти доволі оптимістичні, і, незважаючи на третій рік повномасштабної війни, вони кажуть про очікування продовження кредитування юридичних та фізичних осіб, про поступове зниження кредитних ставок, про адаптацію банків і клієнтів до воєнних реалій і про достатньо високий рівень ліквідності банківського сектору.

"У часи воєнно-геополітичної невизначеності не варто сподіватись на суттєвий розвиток "проривних" банківських продуктів, оскільки нині головне завдання кожного банку — пройти цей шторм зі збереженою платоспроможністю і лояльністю вкладників", — резюмував Сергій Наумов.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}