Врятувати та зберегти. Що відбувається зі ставками за депозитами

В Україні знизилися ставки за депозитами. За даними Нацбанку, у квітні середньозважена ставка за терміновими депозитами в гривні склала 6,9%, а це на 0,9 процентного пункту менше, ніж місяцем раніше. Фокус розпитав експертів, що призвело до зниження ставок, чого очікувати в найближчому майбутньому та чи можна в Україні заробити на вкладах за умов війни.

"Зниження ставок — і "перемога", і "зрада" одночасно. З одного боку, це сигнал, що гривня в банків є, і платежі продовжать проходити без проблем, хоч і з поправкою на воєнний час. Проблема в іншому — рівень інфляції високий і в наступні 12 місяців залишиться вищим за рівень депозитних ставок, які сьогодні пропонує банківська система. Тобто реальна ставка буде негативною", — каже Фокусу фінансовий аналітик групи ICU Михайло Демків.

Гривневі депозити: чому знижуються ставки

Українським банкам наразі фактично не потрібні гроші. Таку позицію висловив Фокусу Олександр Паращій, керівник аналітичного департаменту в інвесткомпанії Concorde Capital.

"Банкам нікуди вкладати гроші. Вони зараз не готові активно кредитувати. При цьому в них зростають обсяги на поточних рахунках, тому що і люди, і бізнес не готові багато витрачати. Відповідно, банки мають багато дешевого ресурсу — і дорожчі для банків термінові депозити їм не дуже цікаві", — зазначає Паращій.

Виконавча директорка Незалежної асоціації банків України (НАБУ) Олена Коробкова наголошує: "Нацбанк дав можливість банкам реалістично рефінансуватися. Тому саме собою фондування для банків стає не надпроблемним завданням навіть у воєнний час".

Фокус уже писав, що в березні обсяг вкладень фізосіб у банки збільшився на 64 млрд грн або на 9%. У середині квітня представники банківського сектора говорили про помітну тенденцію: гроші перетікають із термінових вкладів просто на рахунки чи вклади до запитання.

Так депозити на пів року-рік стали не такі цікаві як вкладникам, так і банкам. Наразі державний "Ощадбанк" пропонує пів річний депозит зі ставкою 5,75%, приватний ПУМБ — ставку 7%.

Що буде зі ставками на гривневі депозити

Умови на ринку складаються не на користь зростання відсотків за вкладами, запевняє Олена Коробкова. У тому числі тому, що в умовах війни гроші безпечніше тримати в банках, до того ж держава гарантує 100% від суми вкладу.

Олександр Паращій вважає, що продовження тенденції на зниження ставок за депозитами залежить від двох факторів: чи буде населення та бізнес тримати гроші на рахунках, виявляючи довіру до банківської системи та чи будуть можливості в банків із якоюсь прийнятною вигодою розміщувати ці гроші.

"Зараз у банків фактично два основні інструменти: депозитні сертифікати НБУ, які дають 9% річних, і ОВДП, які дають трохи більше, але все одно не так уже й багато. При цьому банки не дуже охоче видають кредити, хоча ставки там можуть бути більшими", — каже Паращій.

За його словами, якщо бізнес готовий брати кредити, то попит на гривню у банків зросте, вони зможуть більше конкурувати за депозити й збільшувати ставки.

Михайло Демків припускає, що на рівень ставок можуть вплинути невеликі банки, які зіштовхнулися зі значним відпливом коштів.

"Із огляду на повне гарантування вкладів на час воєнного стану та зростання гарантованої суми з довоєнних 200 тис. до 600 тис. грн після перемоги, багато клієнтів спробують розмістити кошти в слабкіших банках", — прогнозує фінансовий аналітик.

Чи можна заробити на вкладах під час війни

Зараз в Україні, напевно, немає варіантів вкласти заощадження так, щоби заробити, а не просто зберегти, пояснив Фокусу інвестбанкір компанії Dragon Capital Сергій Фурса.

"Зараз заробити — не та умова, про яку можна говорити, враховуючи інфляцію та війну. Напевно, у нас немає інструментів, які дозволяють нам заробити в найближчій перспективі. Питання в тому, щоб не втратити наявні гроші", — зазначає Фурса.

{kind=link}

{kind=link}

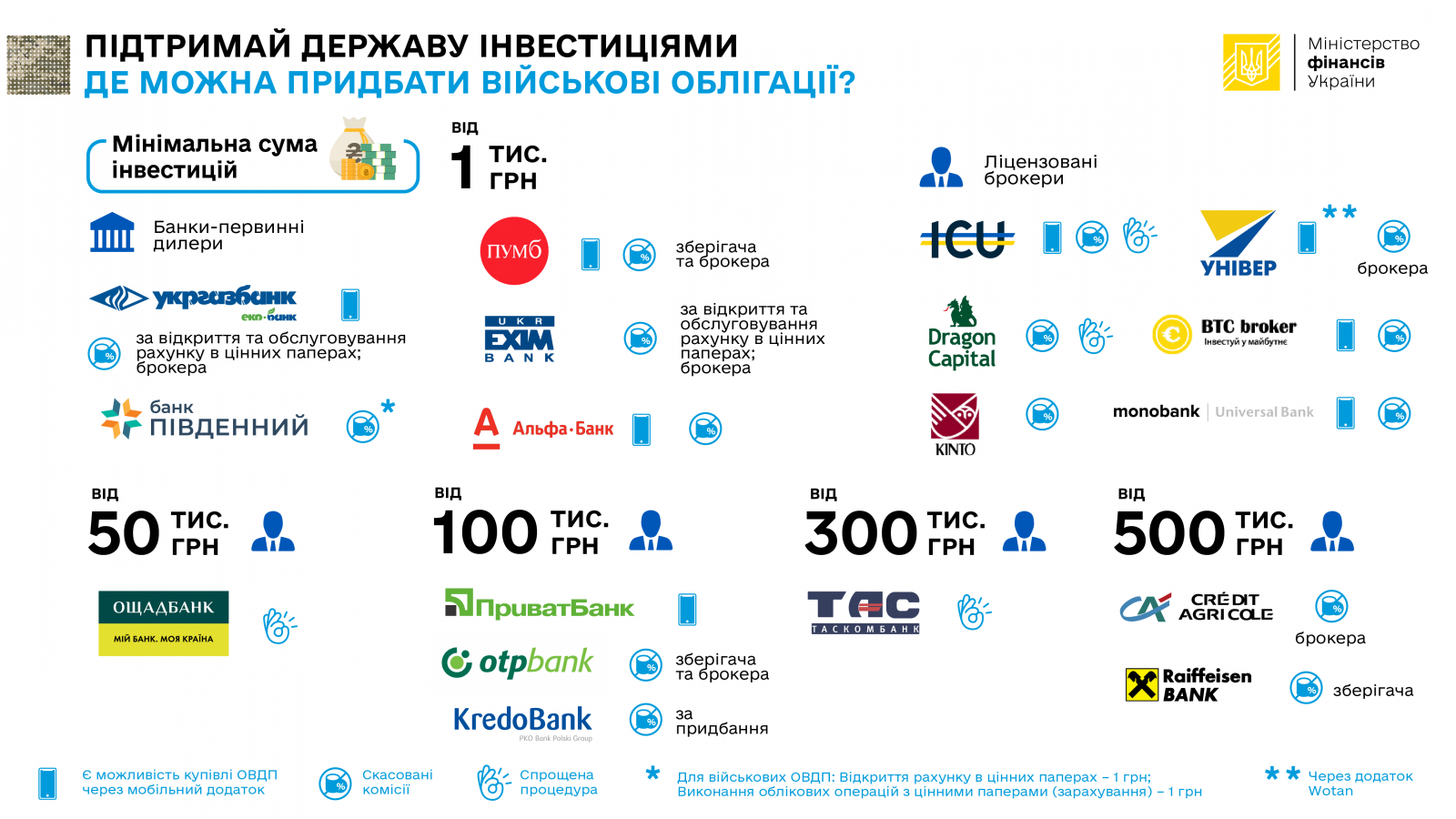

Альтернативою депозиту зараз є військові облігації (ОВДП), які Мінфін випускає після 24 лютого, каже Михайло Демків.

Ставки за цими цінними паперами досягають 11% річних у гривні та не оподатковуються, зазначає він.

"Якщо раніше облігації були популярними в невеликої кількості інвесторів, переважно зі значними сумами, то зараз кількість власників хоча б однієї військової облігації досягла 43 тис. осіб. Ця цифра включає як населення, так і юросіб. Поріг входу низький — від тисячі гривень, а онлайн і мобільні програми сильно спростили процес покупки", — говорить Демків.

Тарас Козак звертає увагу й на патріотичну складову: "Інвестування у військові ОВДП — це спроба зменшити вплив інфляції на заощадження та підтримку нашої країни, яка воює і якій потрібні гроші на виплату пенсій і зарплат бюджетникам, зокрема військовослужбовцям, придбання зброї тощо. Буде краще, якщо ОВДП купуватимуть громадяни, а не Нацбанк друкуватиме гроші для всіх цих виплат”.

Важливо