Банки обмежать перекази коштів — хто першим потрапить під нагляд

Після запровадження лімітів для фізичних осіб тіньовий сектор почав шукати нові способи обходу банківського контролю. За словами адвокатки Діни Дрижакової, організатори схем стали використовувати “сплячі” або новостворені ФОПи та юридичні особи. У зв’язку з цим був оновлений Меморандум про забезпечення прозорості функціонування ринку платіжних послуг.

Банки готуються посилити контроль за переказами для частини клієнтів. Йдеться не про всіх громадян, а насамперед про нові або давно неактивні ФОПи та компанії, які раптово починають проводити великі суми без зрозумілого пояснення. Фокус дізнався, чи обмежать українцям банківські перекази та хто насправді потрапить під нові правила.

Оновлений Меморандум має зробити ринок бізнесу контрольованим

14 травня 2026 року в Національній асоціації банків України підписали оновлену редакцію Меморандуму про забезпечення прозорості функціонування ринку платіжних послуг. Документ підготували за участі НАБУ та Асоціації українських банків, а приєднатися до нього можуть й інші учасники фінансового ринку.

Першою версію документа було укладено наприкінці 2024 року. Як пояснила адвокатка, керівниця ЮК Prima Leader Group Діна Дрижакова, Меморандум підписали для боротьби з так званими “дропами”. Однак після запровадження лімітів для фізичних осіб тіньовий сектор почав шукати нові способи обходу контролю.

"Дропи" — це громадяни, які передають свої картки шахраям або тіньовому бізнесу для прогону грошей

“Оновлення у 2026 році покликане перекрити нові лазівки, якими почав користуватися тіньовий сектор”, — розповіла експертка у коментарі Фокусу.

За її словами, організатори схем стали масово реєструвати або купувати “сплячі” чи нові ФОП та юридичні особи, так звані технічні компанії. Їх можуть використовувати для:

- оптимізації податків;

- обслуговування нелегального грального бізнесу;

- криптообмінників.

“Оновлення має на меті зробити ринок бізнесу таким же контрольованим, як і ринок приватних карткових переказів”, — додала Діна Дрижакова.

Ключові зміни оновленого документа

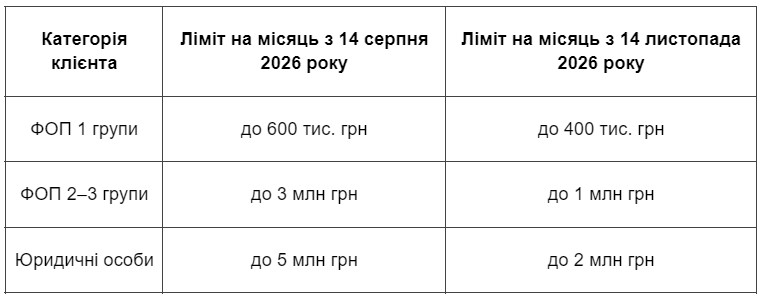

Оновлений документ запроваджує жорсткі ліміти на вихідні перекази для новостворених та неактивних, або “сплячих”, суб’єктів господарювання. Адвокатка розповіла, що на відміну від обмежень для фізосіб, які вводилися постановами НБУ, тут діє механізм банківської саморегуляції.

Важливо“Ліміти запроваджуватимуться поетапно: перший етап стартує у серпні 2026 року, другий — у листопаді 2026 року”, — повідомила вона.

Від 1 вересня 2026 року для ризикових фізичних осіб ліміти почнуть поширюватися не лише на перекази іншим громадянам, а й на перекази на користь ФОП та юридичних осіб.

Нові обмеження на перекази — хто в зоні ризику

Нові обмеження стосуватимуться не всіх українців. Насамперед вони торкнуться нових або давно неактивних ФОПів і компаній, які раптово починають переказувати великі суми без зрозумілого пояснення, звідки взялися такі обороти.

{kind=link}

{kind=link}

Для звичайних фізичних осіб, які не є підприємцями, нічого не змінюється. Для них залишаються чинними ліміти, встановлені раніше, якщо немає підтверджених доходів:

- для клієнтів із “високим” рівнем ризику — до 50 тис. грн/міс.

- для клієнтів із “середнім” та “низьким” ризиком — до 100 тис. грн/міс.

“Водночас обмеження не застосовуються, якщо клієнт — як фізична особа, так і бізнес — може документально підтвердити походження коштів, реальність і прозорість бізнес-операцій. Виняток також можливий, якщо офіційні доходи клієнта, зокрема задекларовані прибутки або зарплата, відповідають обсягам переказів”, — зауважила Діна Дрижакова.

Окремо вона зазначила, що під обмеження не підпадають волонтерські збори, які відповідають критеріям НБУ.

Обмеження не застосовуються на волонтерські збори, які відповідають критеріям НБУ

Кому можуть встановити ліміти на грошові операції

Банки можуть встановлювати ліміти клієнтам, чиї фінансові операції мають нетиповий або підозрілий вигляд. Як пояснила адвокатка, йдеться насамперед про випадки, коли рух коштів не відповідає звичній фінансовій поведінці клієнта.

ВажливоДіна Дрижакова перелічила причини для встановлення лімітів:

- якщо операції не відповідають фінансовому стану клієнта. Наприклад, людина без офіційних доходів або щойно зареєстрований ФОП першої групи за короткий час проводить через рахунки сотні тисяч гривень;

- через різку появу великої кількості контрагентів або численні дрібні перекази від різних людей. Це може бути ознакою інтернет-торгівлі без реєстрації або збору грошей для тіньових схем;

- у разі, коли коли гроші надходять на рахунок і майже миттєво переводяться далі чи перекуповуються у крипту, а залишок на кінець дня завжди близький до нуля.

Як банки визначають ризикові компанії: 4 ознаки

Банки звертають уввагу не лише не обсяги переказів, а й на саму діяльність компаній. Якщо юридична особа має ознаки фіктивності або може використовуватися для мінімізації податків, вона може потрапити до категорії ризикових. Йдеться, зокрема, про “скрутки”, “конвертаційні центри” або технічні компанії-одноденки. Їх часто створюють не для реального бізнесу, а для проведення сумнівних фінансових операцій.

Якщо юридична особа має ознаки фіктивності або може використовуватися для мінімізації податків, вона може потрапити до категорії ризикових

Діна Дрижакова розповіла, що такі компанії можна розпізнати за кількома ознаками:

- вони часто не мають реального виробництва чи працівників,

- можуть бути зареєстровані за адресами масової реєстрації,

- їхні КВЕДи не відповідають фактичним операціям,

- керівниками таких юросіб нерідко є так звані “номінали”.

Доля ФОПів — кому можуть заблокувати картки

ФОПам, які реально працюють, отримують легальну оплату за свої послуги чи товари та сплачують податки, нові правила не мають створити проблем.

ФОПам, які реально працюють, отримують легальну плату за свої послуги чи товари і сплачують податки, нічого не загрожує

Встановлені ліміти, за словами адвокатки, покривають потреби більшості мікробізнесів і фрілансерів в Україні. Ліміт у 400 тис. грн для ФОП 1-ї групи або 1 млн грн для ФОП 3-ї групи на місяць є достатнім для більшості таких підприємців.

“До того ж якщо ФОП отримує винагороду офіційно на свій поточний підприємницький рахунок, такі операції є прозорими, банк бачить призначення кплатежу і не застосовуватиме штрафних санкцій чи блокувань, адже діяльність є цілком легальною”, — додала адвоткатка.

ВажливоВодночас ризики можуть виникнути, якщо підприємець приймає оплату за комерційну діяльність на особисту картку фізичної особи та приховує доходи. У такому разі банк може розцінити це як порушення правил обслуговування і ознаку незареєстрованого бізнесу. Це може призвести до блокування картки та вимоги надати документи.

Раніше Фокус писав, що Національний банк України був розкритикований з боку голови комітету Верховної Ради з питань фінансів, податкової та митної політики Данила Гетманцева. На його думку, регулятор не вторався з фінансовим моніторингом.