В банк с паспортом: что нужно знать о финансовом мониторинге в Украине

Банки массово обращаются к клиентам-физлицам с требованием явиться в отделение для идентификации, грозя прекращением обслуживания или блокируя счета. Фокус рассказывает, кому и зачем это нужно

Игорь Романишин уже десять лет как клиент крупного банка, регулярно пользуется картами, оформляет срочные вклады, а в прошлом году погасил потребительский заем 150 тыс. грн. В конце августа он решил отправить родственникам в Молдову денежный перевод со своей карты, но не смог. Финмониторинг заблокировал счет, а чтобы его разблокировать банк потребовал пройти идентификацию.

"Операция не прошла ни в первый, ни во второй раз. Позже мне позвонили из банка и сказали, что операции по счету остановлены. Предложили в течение двух дней приехать в отделение с паспортом и ИНН, чтобы пройти идентификацию. Иначе счета работать не будут", — рассказывает Романишин. После посещения отделения и предоставления банку оригиналов документов счета "разморозили". "Перевод в итоге отправил", — вспоминает мужчина.

Что такое финмониторинг физизических лиц

Идентифицировать клиентов банки обязаны были и прежде, но четкие инструкции, как часто это необходимо и для кого, они получили в декабре 2019 года — со вступлением в силу Закона "О предотвращении и противодействии легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения". Фокус уже писал о новом финмониторинге в банках.

Закон вводит критерии для анализа банковских операций как физических, так и юридических лиц, делит клиентов и их операции по степени риска. Также закон установил процедуру, как проходит идентификация в банке: сначала банк получает от клиента оригиналы документов, затем верифицирует (проверяет) предоставленные данные.

Под подозрением. В первую очередь банки проверят клиентов, проводящих операции на криптобиржах, с офшорами, компаниями-оболочками (фото: УНИАН)

"Идентификация и верификация клиента-физлица осуществляются для установления деловых отношений, проведения финансовой операции, открытия счета. Актуализация данных клиента (повторная идентификация) проводится при изменении идентификационных данных, прекращении действия или обмене идентификационного документа клиента, а также в зависимости от уровня риска деловых отношений с клиентом: при высоком уровне — раз в год, при среднем — раз в три года, при низком — раз в пять лет", — отмечают в ОТП Банке.

Раз в пять лет — это норма по проведению идентификации для большинства обычных клиентов, у которых есть карточные счета, вклады, кредиты и которые не замешаны в операциях с офшорами, не проводят никаких подозрительных валютных переводов, не получают от банков вопросов относительно операций. Все это — клиенты с низким уровнем риска.

Тем, кому банк присваивает высокий уровень риска, придется идентифицироваться раз в год. К таким клиентам банк может отнести лиц, проводящих операции на криптобиржах, по отношению к которым у банка есть подозрение в легализации (отмывании) доходов, полученных преступным путем. Либо же если клиент связан с компаниями-оболочками, которые проводят фиктивную деятельность.

Порядок идентификации в банке: какие документы нужны для финмониторинга

Не стоит переживать, получив сообщение о том, что финмониторинг заблокировал счет и необходимо пройти идентификацию в банке. Это стандартная процедура. Необходимо взять паспорт, справку о присвоении ИНН и отправиться в ближайшее отделение. Этих документов для финмониторинга обычно достаточно. На месте менеджер внесет данные в базу банка, а также попросит заполнить анкету-опросник.

В постановлении НБУ №65 от 19 мая 2020 года есть точные данные о такой анкете — что именно банк имеет право спрашивать у клиента при его идентификации для финансового мониторинга. Прежде всего имя и фамилию, дату рождения, номер паспорта и ИНН, а также адрес проживания, место работы и должность. В анкете указывается связь с политически значимым лицом (либо отсутствие такой связи). И обязательно — источники и размер средств, поступающих на счета клиента. В банках говорят, что справка о доходах для идентификации не нужна. Хотя не исключено, что какие-то дополнительные документы понадобятся, чтобы разблокировать счет. "В большинстве случаев достаточно паспорта и налогового кода. Дополнительные документы банк может попросить только в случае сомнения в основных документах. Например, если клиент подал ветхий паспорт-книжку образца 1994 года, банк может попросить предъявить заграничный паспорт либо удостоверение водителя или военный билет", — отмечает Виктор Гальчинский, руководитель пресс-службы Кредобанка.

При разрыве договора по инициативе банка все средства со счетов возвращаются клиенту

В Ощадбанке сообщают, что если в паспорте не указано место регистрации (в паспортах нового образца этих данных нет), то дополнительно необходимо предоставить банку выписку из Госреестра прав на недвижимость или заверенную иным образом информацию о том, где зарегистрирован человек. "Если клиентом не предоставлены документы для его идентификации и верификации, то деловые отношения с таким клиентом не устанавливаются", — предупреждают в Ощадбанке.

(Инфографика: Людмила Лысак)

Хотя все нюансы идентификации детально описаны в законе и постановлении НБУ №65 "Об утверждении положения об осуществлении банками финансового мониторинга", на практике банки могут останавливать операции клиентов и требовать дополнительную идентификацию даже от тех, кто с низким уровнем риска. "Четкость, ясность и детальность идентификации, верификации и определения подозрительности операций во многом зависит от подходов конкретного банка, — говорит Екатерина Чечулина, советник банковской и финансовой практики CMS Cameron McKenna LLC. — С применением рискориентированного подхода не представляется возможным предусмотреть исчерпывающий перечень критериев и ситуаций "подозрительности" операций. Поэтому анализ конкретного клиента или операции при осуществлении финансового мониторинга всегда предполагают некую степень субъективности в связи с наличием человеческого фактора".

Важно

По ее словам, бывали случаи, когда банк блокировал операции физлица, сомневаясь, не включен ли человек в санкционные списки или не является ли он политиком. "Бывали и комические ситуации, когда иностранный банк блокировал операцию физлица на том основании, что однофамилец собственника счета был включен в санкционный или иной черный список. После таких неоднократных ситуаций с несколькими банками человек менял фамилию, поскольку каждый раз ему приходилось с нашей помощью разблокировать операции в иностранных банках", — рассказывает Чечулина.

Отказ от финмониторинга: процесс разрыва отношений с банком

Идентификация и верификация обязательны, если клиент планирует и дальше обслуживаться в банке. Поскольку процедура проста, то для большинства клиентов она не станет препятствием для дальнейшего сотрудничества с банком. Если же клиент, к примеру, находится за рубежом или временно не может приехать в отделение, то банк может предложить онлайн-идентификацию с помощью BankID — системы, в которой есть данные о клиенте и с помощью которой можно пользоваться госсервисами, авторизировавшись удаленно.

Если клиента не подозревают в отмывании средств, банк имеет право требовать от него проходить идентификацию раз в пять лет

Клиентам, отказывающимся от идентификации счета для соблюдения правил финмониторинга, банк может предложить разорвать деловые отношения. Это предусмотрено действующим законодательством. К примеру, в том случае, если банк сомневается, что клиент выступает от своего имени. Отказать в обслуживании банк может и из-за характера операций клиента (к примеру, расчеты через офшоры), и даже из-за его гражданства.

Если банк разрывает отношения с клиентом, его уведомят об этом письменно или по телефону. Человек должен явиться в банк, чтобы закрыть свои счета и получить причитающиеся ему деньги. Возврату подлежат те средства, которые не арестованы судом.

Какие риски несет отказ от финансового мониторинга

В дальнейшем клиент сможет отправиться для заключения договора об открытии счета в другой банк, ведь пока централизованной базы физлиц, с которыми разорваны отношения, у банков нет. "Возможность обмена информацией и порядок формирования и функционирования общей для банковской системы базы клиентов, с которыми прекращены деловые отношения, не определены. Такую информацию можно получить исключительно в случае наличия достоверной информации о конкретном банковском учреждении, которое расторгло или отказало клиенту в установлении деловых отношений", — отмечает Ирина Земляная, партнер ЮА "Абсолют".

В случае если информация о таком клиенте через сарафанное радио попадет в другой банк, там также имеют право отказать ему в открытии счета. Если же банк разорвал отношения из-за отказа клиента от мониторинга и предоставления подтверждающих документов при проведении сомнительной операции на крупную сумму, то информация о нем попадает в Госфинмониторинг. Далее эта структура занимается изучением клиента и его операций, проверяя на отмывание полученных преступным путем средств. "Банки информируют Госфинмониторинга обо всех случаях разрыва деловых отношений с детальными обоснованиями, описаниями причин и выводами банка", — подчеркивает Виктор Гальчинский из Кредобанка.

Что подлежит финансовому мониторингу

После вступления в силу закона "О предотвращении и противодействии легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения" каждый банк создал свою оценку рисков, анализируя операции клиентов и, по мере необходимости, требуя дополнительные документы и разъяснения.

Из-за отсутствия единых правил финансового мониторинга, каждый банк сам может определять сумму операции, при превышении которой клиенту потребуется подтверждать источник денег. И хотя в постановлении НБУ установлен лимит в 400 тыс. гривен, временами банки приостанавливают и куда более скромные транзакции.

{kind=link}

{kind=link}

{kind=link}

(Инфографика: Людмила Лысак)

По словам первой замглавы НБУ Екатерины Рожковой, после вступления в силу закона о финмониторинге регулятор определил четкий перечень низкорисковых операций, к которым отнесены пенсионные выплаты, зарплатные проекты, стипендии и оплата коммуналки.

В то же время особо пристальное внимание финансового мониторинга достанется тем, кто получает денежные переводы из государств из черного и серого списков ФАТФ (по состоянию на сегодня — 20 стран от Ирана с Северной Кореей до Албании и Багамских островов), а также офшоров. Банки также обязаны отслеживать тех, кто работает с криптовалютами, или является публичным лицом (политики, чиновники и их родственники).

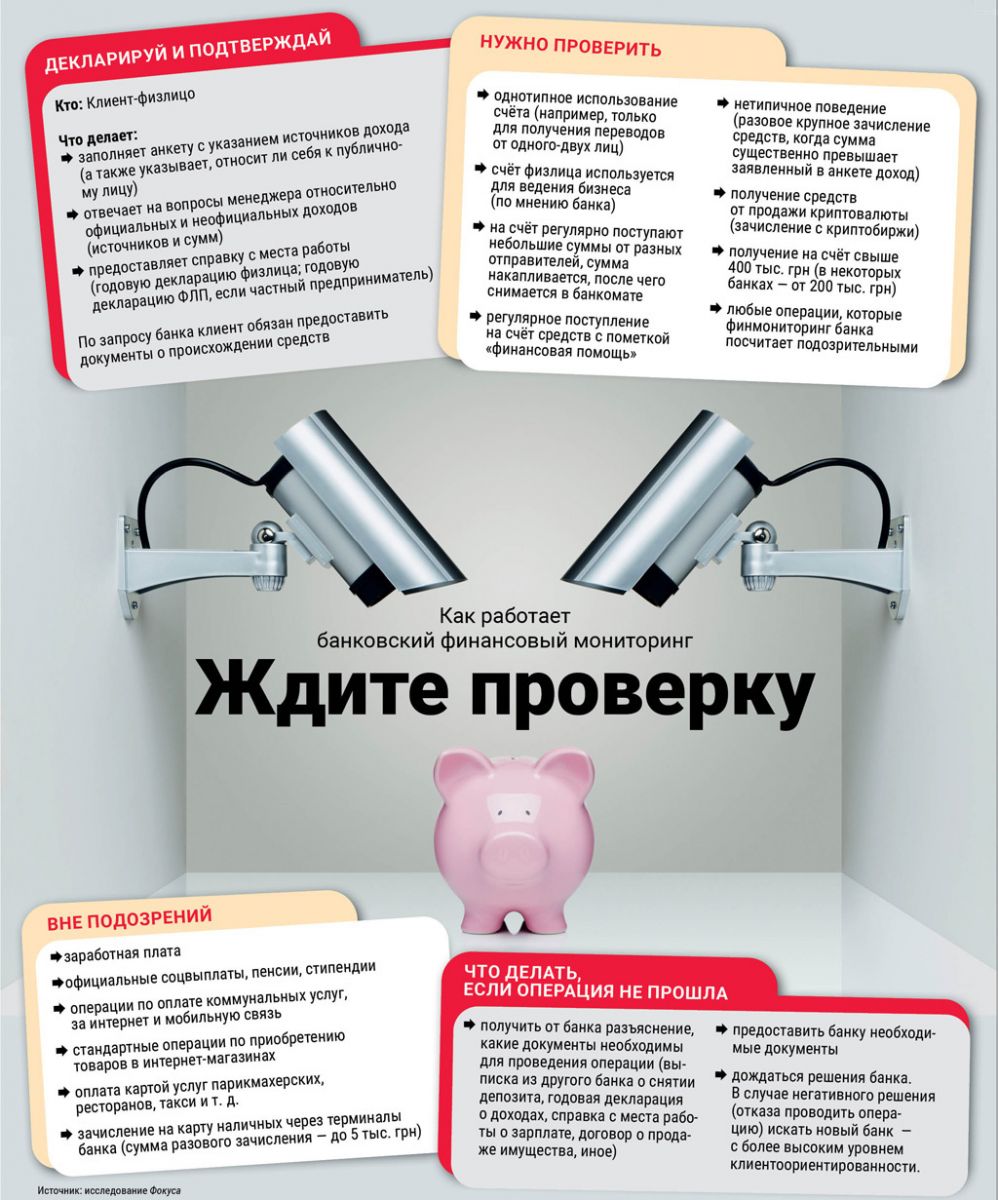

Кроме того, банки проверят клиента, если:

Важно

- счет используется для получения переводов от одного-двух лиц;

- счет физлица используется для ведения бизнеса;

- на счет регулярно поступают небольшие суммы от разных отправителей, сумма накапливается, после чего снимается в банкомате;

- на счет регулярно поступают деньги с пометкой "финансовая помощь";

- на счет поступает нетипично много денег (сумма существенно превышает заявленный в анкете доход);

- на счет поступает более 400 тыс. гривен (в некоторых банках — от 200 тыс. гривен.