Банки просят справку. Как ужесточение финмониторинга прибавило хлопот украинцам

Как изменились требования банков к операциям граждан и при каких условиях клиентов попросят показать справку о доходах или другие документы, объясняет Фокус

Собственник ресторана в Киевской области Александр Грановский пару недель назад обратился в банк, где обслуживается уже 12 лет, с просьбой выдать 160 тыс. грн наличных со счета. Однако с первого раза получить нужную сумму не удалось. "Конечно, я заранее позвонил в банк, уточнил, есть ли наличные в кассе, можно ли подъехать и снять. Сказали, чтобы приезжал. Уже на месте кассир позвала менеджера, они вместе изучали какие-то документы, а потом сказали, что выдать не смогут. Попросили принести справку с места работы, а лучше — годовую декларацию с печатью налоговой", — рассказывает предприниматель.

По его словам, деньги не хотели отдавать из-за новых требований финансового мониторинга в банке. "Говорят, что идет борьба с отмыванием средств, вот и заставляют клиентов бегать бумажки собирать", — говорит Грановский. Через полторы недели, когда принес декларацию с печатью, предприниматель получил свои деньги. Говорит, что задумался об аренде сейфа в банке, где будет хранить наличные. Тогда бегать по инстанциям, чтобы доказать банку чистоту происхождения своих денег, не придется.

Правила финмониторинга меняются

Проверять операции клиентов, чтобы выявить тех, кто занимается отмыванием незаконно полученных денег, банки были обязаны и ранее. Однако принятый в декабре 2019 года Закон №361-IX "О предотвращении и противодействии легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения" усилил ответственность банков и клиентов за подозрительные операции.

Ревизоры не дремлют. Банки ужесточают финмониторинг. Это связано с требованиями нового законодательства (фото: Getty Images)

Каждый банк разработал собственную оценку рисков клиентов, анализируя их операции (денежные переводы, платежи, снятие наличных, пополнение счета). Усиленную проверку операций проводит у тех лиц, которые по тем или иным параметрам попадают в категорию высокого риска. Если какую-то операцию банк считает подозрительной, то обязан потребовать у клиента разъяснение, для чего именно он проводит операцию, плюс запросить дополнительные документы.

Главное — честность. За ложную информацию банки заблокируют проведение операции или откажут в обслуживании

Для граждан (клиентов-физлиц) такими документами являются справка о доходах, годовая декларация о доходах, заверенная печатью налоговой. Но могут быть и другие. Например, о продаже квартиры, автомобиля, о наследстве. Все эти документы должны доказать банку, что деньги клиент получил не от преступных группировок, а на работе или же в виде прибыли собственного бизнеса.

Например, киевлянину Евгению Резниченко месяц назад банк отказал в открытии депозитного счета, поскольку тот не предоставил достаточно документов, подтверждающих источник происхождения средств. "Дело было в одном госбанке. У меня как раз закончился срок депозита в другом банке, и я решил открыть депозит на год в другом. Но мне с порога сказали, что деньги не возьмут, так как "вдруг вы их украли", — объясняет Резниченко. В отделении финучреждения, по его словам, потребовали документ о том, что средства получены с депозита в другом банке: "Ирония в том, что в этом же банке, куда я пришел с немаленькой суммой кеша, у меня была зарплатная карта, то есть банк легко мог изучить все обороты по карте, зарплата ведь официальная. Но делать этого не стали, просто отказались принять вклад".

Узнают клиента

Национальный банк Украины в связи с принятием закона о финмониторинге все новые правила проверки клиентов банков и их операций оформил в Постановление №65 "Об утверждении положения о совершении банками финансового мониторинга" от 19 мая 2020 года. Именно там сказано о ключевом правиле для банков — "знай своего клиента". "Главная идея — это, возможно, не всегда понятное словосочетание "риск-ориентированный подход". Объясняю. Ранее банки все равно проверяли клиентов — от студентов и пенсионеров до публичных деятелей. Отныне же определен четкий перечень низкорисковых клиентов: оплата коммуналки, зарплатные проекты, стипендии, пенсии, ОСМД, предприятия ЖКХ, интернет-провайдеры, "белый" бизнес, который платит налоги. Внимание к низкорисковым клиентам будет минимальным", — отмечает Екатерина Рожкова, первый замглавы НБУ.

Каждый банк теперь сам разрабатывает систему проверки, решает, как именно оценивать клиента и уровень его риска

Впрочем, на деле все обернулось против обычных людей и их ежедневных операций. Банки настолько рьяно взялись выполнять указы Нацбанка, что многие клиенты с прозрачными доходами и "белой" зарплатой оказались под прицелом финансового мониторинга. Например, в постановлении НБУ говорится о необходимости документов о происхождении средств при операциях на сумму от 400 тыс. грн и выше. Но каждый банк решил самостоятельно установить лимит, при превышении которого будет требовать справки и доказательства. В одних банках это 200 тыс. грн, в других — 300 тыс. грн. Но даже 15–20 тыс. грн не гарантируют отсутствия вопросов к клиенту. "Недавно пополняла счет сына со своего счета, сумма была порядка 12 тыс. грн. Пришел запрос от банка подтвердить источник происхождения средств", — рассказала киевлянка Валерия Литвинова.

Единых правил финмониторинга нет. Несмотря на подробные инструкции НБУ, только сам банк решает, как именно оценивать клиента и уровень его риска. "Суммы, требующие подтверждения происхождения средств, определяются внутренней политикой и процедурами банка. До 400 тыс. грн подтверждение происхождения денежных средств не требуется. Максимальная сумма, которую может внести клиент, определяется его финансовыми показателями, информация о которых предоставляется в финучреждение. Суть в том, чтобы банк знал своего клиента, в том числе его финансовые возможности", — отмечает Марина Павленко, заместитель начальника Управления финансового мониторинга банка "Глобус".

В то же время в ПриватБанке отметили, что при оформлении депозита на сумму 300 тыс. грн нужна справка о доходах (или годовая декларация). В некоторых мелких банках, впрочем, готовы принять 500–600 тыс. грн на депозит без дополнительных документов. В других, что покрупнее, иной раз предъявляют требование о справке даже при пополнении или снятии 100–250 тыс. грн. "Открывая счет, клиент заполняет анкету финмониторинга. Здесь он указывает свои источники дохода и происхождения средств. Банки анализируют движение средств по счетам — как правило, после сумм оборотов 300–500 тыс. грн в месяц. Но лимиты установлены индивидуально и не являются жестким критерием, соблюдая который, клиенту точно не зададут вопросов", — объясняет Олег Гороховский, сооснователь мобильного банка monobank.

Клиенты под прицелом

Чтобы "узнать своего клиента", как это обозначено новыми нормами законодательства, банки регулярно проводят идентификацию клиентов. Она необходима, чтобы банк получал сведения о клиенте — начиная с даты рождения и номера паспорта и заканчивая данными о месте работы и размере зарплаты. Отказ от прохождения процедуры может стать причиной завершения сотрудничества с конкретным банком — он вправе отказать такому клиенту в дальнейшем обслуживании его счетов. "При высоком риске идентификация проводится не реже одного раза в год, при среднем — не реже одного раза в три года, при других уровнях рисков — не реже одного раза в пять лет", — рассказывает Владимир Гавлицкий, член правления банка "Південний".

{kind=link}

{kind=link}

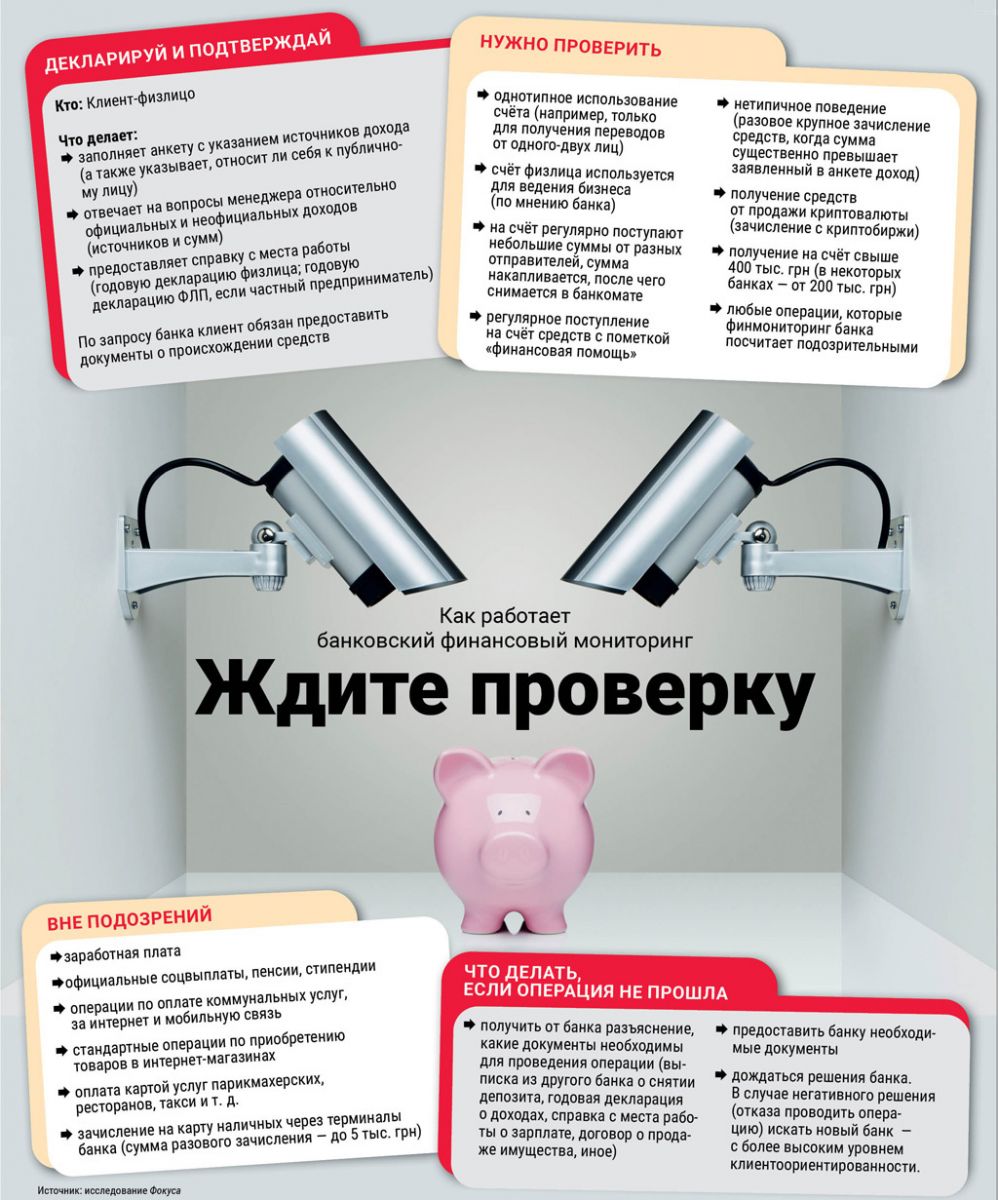

(Инфографика: Людмила Лысак)

Кто же может получить "высокий уровень риска"? Согласно постановлению НБУ №65, такой риск присваивается тем, кто активно работает с криптовалютами, получает на свои счета денежные переводы из стран, которые не выполняют рекомендации FATF (например, из Ирана), из офшоров (Андорра, Британские Виргинские острова, Пуэрто-Рико и др.). Кроме того, высокий риск банк присвоит публичному лицу (политики, высокопоставленные чиновники и члены их семей).

Даже если клиенту присвоен низкий уровень риска, это не значит, что его "никто не тронет" и все его операции будут проходить мимо всевидящего ока финмониторинга. Ведь есть множество критериев риска. Среди них — риск по типу операции. Например, операции на крупные суммы (свыше 400 тыс. грн) банк также обязан проверять и требовать по ним подтверждающие документы. Строго изучат и тех, у кого оформлено большое количество платежных карт, а также любителей часто снимать наличные.

"Главная идея — это риск-ориентированный подход. Отныне определен четкий перечень низкорисковых клиентов. Внимание к ним будет минимальным" Екатерина Рожкова, первый замглавы НБУ

Мониторить будут операции тех клиентов, которые предоставили банку неправдивую информацию — например, не свой адрес, вымышленные данные о трудоустройстве и т. д. Перевод средств без открытия счета в банке также считается рисковой операцией, при которой банк может попросить предъявления не только паспорта, но и данных о доходах (но здесь все зависит от суммы — чем она меньше, тем ниже шансы, что банк обратит внимание). Вызовут подозрение также случаи, когда клиент часто получает денежные переводы на свой счет, они там накапливаются, а затем переводятся другому лицу или снимаются со счета. Особое внимание будет к операциям возвратных переводов — когда человек получает из-за границы перевод, но в тот же день отправляет его кому-то другому за границу. Подозрительными признаны операции по регулярной покупке или продаже иностранной валюты на крупные суммы наличными.

"Например, если физическое лицо без специального образования, относящееся к социально уязвимым слоям населения, оформилось как предприниматель и получает платежи за юридические, бухгалтерские, консультационные услуги либо выполняет сложные специфические услуги (технологическое сопровождение и обслуживание оборудования в химической промышленности) на сотни тысяч гривен, а затем снимает полученные средства как доход, его операции отнесут к фиктивным и подозрительным. Это может быть выводом средств из реального сектора экономики в теневой, обналичивание средств", — считает Владимир Гавлицкий. При подобных подозрениях клиент должен объяснить смысл проводимых операций, показать подтверждение источников средств. Если внятных ответов и документального подтверждения не последует, то банк может не только заморозить проведение всех операций со счетом, но и прекратить обслуживание клиента, а все данные подозрительного лица передать в Государственную службу финансового мониторинга, задача которой — борьба с отмыванием денег, полученных преступным путем.

Важно

Финансовый мониторинг далее еще ужесточат. В этом заинтересованы сами финучреждения. Ведь в случае нарушений они получают штрафы от Нацбанка. Например, в мае НБУ выписал 2,36 млн грн штрафа Таскомбанку за ненадлежащее управление рисками легализации криминальных доходов в 2017–2018 годах. В частности, за то, что, по данным НБУ, клиенты банка участвовали в схеме обналичивания средств через банкоматы банка "Юнисон", который в момент проведения операций уже был банкротом. Также в мае 300 тыс. грн штрафа получил Поликомбанк, который, по мнению НБУ, не проводил необходимого анализа операций своих клиентов.